– Derivátový obr, burza Cboe Global Markets, podle pondělní zprávy Wall Street Journal zvažuje (znovu)spuštění binárních opcí, tentokrát sází hlavně na drobné investory.

Chce tak přímo konkurovat čím dál populárnějšímu sektoru predikčních trhů, které již přerostly své kryptoměnové podhoubí a jsou čím dál významnějším strukturálním fenoménem. Cboe s binárními opcemi (vázanými na největší finanční indexy) již jednou štěstí zkoušela, a to v roce 2008, ale vyřadila je z obchodování pro nezájem trhu.

Kontrakty by fungovaly jako derivát s pevným výnosem, který by buď vyplatil stanovenou částku, nebo expiroval bezcenný, pokud se předpoklady „sázky“ nenaplní (např. že bitcoin uzavře měsíc nad 100 USD). Velmi podobně to dnes funguje na predikčních trzích, kde probíhá sázení v režimu „ano/ne“, kontrakty se často obchodují mezi 0,01 a 0,99 USD a uzavřou se na 1 USD pro správný výsledek.

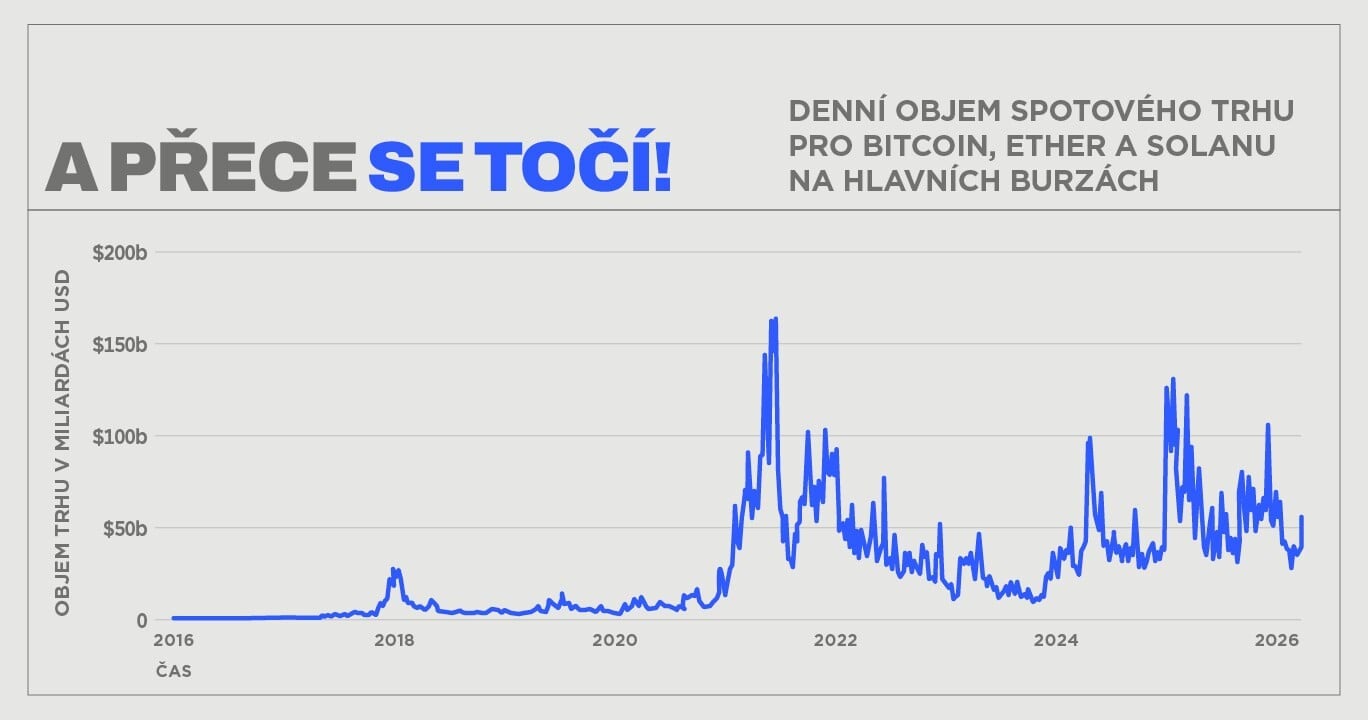

– A když už jsme u velkých tradičních burz, Nasdaq a CME Group v pondělí spustily živé sledování cen na nedávno relaunchované platformě pro sledování vývoje kryptotrhu, tedy v rámci Nasdaq CME Crypto Indices.

Ty se skládají z výběrového váženého Nasdaq CME Crypto Indexu (NCI), který nahrazuje původní index Nasdaq Crypto a sleduje vývoj cen v reálném čase, settlement verze indexu (NCIS) a dílčích indexů včetně indexů sledujících cenotvorbu jednotlivých sledovaných kryptoaktiv, tedy bitcoinu, etheru, XRP, solany, chainlinku, cardana a avalanche.

Indexy mají být navrženy tak, aby pomocí regulované, robustní a replikovatelné metodiky měřily výkonnost koše vybraných kryptoaktiv. Za původním NCI stál jen samotný Nasdaq, který index spustil v únoru 2021.

– A ještě jedna novinka týkající se predikčních trhů, našlo by se jich ale více. Decentralizovaná burza pro obchodování s perpetuálními (neexpirujícími) futures kontrakty, která běží na vlastním vysokorychlostním L1 blockchainu HyperCore, tedy nikdo jiný než Hyperliquid, se síťovým upgradem HIP-4 (Hyperliquid Improvement Proposal 4) rozšíří svoji funkcionalitu právě do oblasti predikčních trhů.

Hyperliquid je dnes vnímaný jako jeden z DeFi lídrů trhu s deriváty, přinejmenším co do objemu obchodů a otevřeného zájmu (open interest). Předchozí implementace návrhu HIP-3 přinesla možnost obchodovat deriváty nejen na krypto, ale také na cenné kovy, měny či akcie, jenže u toho platforma rozhodně nechce končit.

Chystaná aktualizace protokolu HIP-4, jejíž termín zatím nebyl stanoven, má zavést také obchodování takzvaných „outcome“ kontraktů, což je nový způsob obchodování s binárními výsledky založenými na událostech. Jedná se o plně zajištěné kontrakty, které se vypořádávají v pevném rozsahu. Na rozdíl od tradičních pákových derivátů jsou outcomes navrženy tak, aby se vyhnuly margin callům (neexistuje zde pákový efekt) a likvidačním kaskádám.

Společnost Ripple mimochodem čerstvě integrovala Hyperliquid do své prime brokerage obchodní platformy Ripple Prime pro institucionální klienty, ale to už je trochu jiné téma. Hyperliquid ale zkrátka momentálně jede.

– Slovenský daňový úřad získal novou pravomoc, v Česku se ale brzy objeví také. Pokud v zemi interagujete s nějakým centralizovaným poskytovatelem služeb spojeným s kryptoaktivy (typicky burzy, směnárny a brokeři), může se vám od ledna úřad podívat pod pokličku vašich kryptobalancí a kryptotransakcí. Nová pravidla totiž v zemi zavádějí povinnou automatickou výměnu informací o kryptoaktivech, ta navíc platí pro subjekty kdekoli v EU.

Poskytovatelé služeb jako burzy a směnárny musejí 1. ledna 2026 evidovat a uchovávat údaje o uživatelích, ale i o realizovaných transakcích a převodech. Vyplývá to z novely zákona č. 1/2006. 359/2015 Sb. o automatické výměně informací o finančních účtech pro účely správy daní a o změně a doplnění některých zákonů ve znění pozdějších předpisů, kterou Slovenská republika zavedla evropskou směrnici DAC8 (směrnice o zavedení automatické výměny informací oznamovaných poskytovateli služeb s kryptoaktivy) a OECD standard Crypto-Asset Reporting Framework.

První sdělování údajů finanční správě bude povinné do 31. května 2027, a to za oznamovací období roku 2026. Změnu navíc doplňuje novelizovaná vyhláška čj. 446/2015 Sb., která mimo jiné zavádí zpřísněné požadavky na prověřování uživatelů kryptoaktiv.

Poskytovatelé tak nově musejí identifikovat své klienty, ověřovat jejich totožnost a daňovou rezidenci a shromažďovat detailní údaje o kryptotransakcích. „Poskytovatelé služeb si současně musejí upravit interní systémy výkaznictví a procesy tak, aby zajistily správný sběr, zpracování a formátování údajů v souladu se zákonem,“ dodává finanční správa.

V Česku implementaci směrnice DAC8 řeší momentálně dotahovaná novela zákona o mezinárodní spolupráci při správě daní.

– Americký Market structure bill (návrh zákona o tržní struktuře), tedy návrh zákona o kryptoměnách, který napjatě sleduje celý svět, se v posledních týdnech nějak zasekl a je jasné, že ani po měsících příprav a vyjednávání se jen tak dál nepohne. Tedy pokud nezasáhne sám americký prezident.

Zákon totiž narazil v Senátu USA hned na několik překážek. To je trochu problém, protože šance na jeho projití do letošních „mid-term“ se zkracuje a pak bude šance na jeho průchod ještě dramaticky nižší. Tou první překážkou jsou přetrvávající neshody mezi republikány a demokraty v klíčových bodech a pak je tu také zdánlivě nesmiřitelný spor mezi tradičním bankovním průmyslem a kryptoměnovými firmami.

Zákon má poskytnout legislativní strukturu pro klasifikaci a regulaci digitálních aktiv a jasně vymezit regulační pravomoci nad kryptotrhy mezi dvěma americkými regulátory, tedy mezi Komisí pro cenné papíry a burzy (SEC) a Komisí pro obchodování s komoditními futures (CFTC).

To, že je budoucnost zákona zatím dost na vodě, nicméně nezabránilo tento týden předsedovi CFTC Michaelu Seligovi prohlásit, že jde o zákon, který „učiní ze Spojených států ,zlatý standard‘ pro regulaci kryptoměn“. No, uvidíme, jestli tedy vůbec projde.

– Japonsko chce v roce 2028 schválit první kryptoměnová ETF. Vyplývá to z reportu Nikkei Asia ze začátku minulého týdne, který se odkazuje na japonskou Agenturu pro finanční služby (FSA).

V rámci navrhovaných změn chce FSA pozměnit stávající investiční a cenné papíry tak, aby digitální aktiva, jako je bitcoin, ether a další významná kryptoaktiva, spadala do klasifikace aktiv, která jsou způsobilá coby podkladová aktiva pro spotová ETF.

Proč by nás ale měla zajímat regulatorní změna, která je tak vzdálená, a to jak časově, tak místně? Jednak je Japonsko ve vztahu ke kryptu historicky významnou zemí a za druhé, jak jsem psal již v polovině ledna, zemi od letoška čeká generálka v přístupu ke kryptoměnám, a to směrem k jejich mnohem otevřenějšímu přijetí.

Již na novoročním zahájení činnosti Tokijské burzy cenných papírů ministryně financí Satsuki Katajama avizovala, že zemi čeká „digitální rok“ a že vláda letos chystá výraznou podporu integrace kryptoměn do regulovaného finančního systému. ETF jsou pak takovou pomyslnou korunou, která toto snažení završí. Zemi to také mílovými kroky přiblíží ke globálním finančním centrům, jako jsou Spojené státy a Hongkong, která v této oblasti momentálně hrají prim.

Změna je navíc možná blíže, než se zdá, protože japonští investiční titáni jako Nomura Holdings a SBI Holdings, kteří chtějí být mezi prvními emitenty krypto ETF produktů, se již horečnatě na tento krok připravují. To je další pozitivní zpráva, protože naznačuje navzdory současné situaci na kryptotrhu rostoucí institucionální zájem o digitální aktiva (přinejmenším v Japonsku).