Zatímco progresivní zdanění je celkem běžné, u pokut na progresivitu příliš zvyklí nejsme. Jednoduše je dostáváme za to, co jsme provedli, a nikoli v závislosti na tom, kolik vyděláváme. Ve Finsku to ale neplatí – za překročení rychlosti tam zaplatíte podle toho, jak zámožní jste.

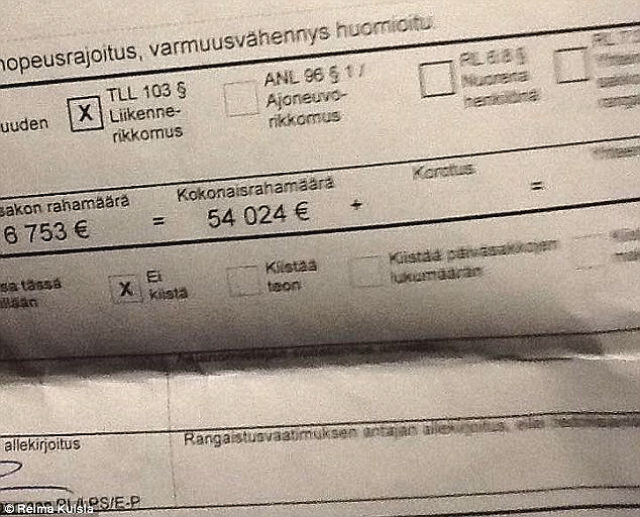

Přesně na to „doplatil“ Reima Kuisla, finský milionář, který dostal pokutu za překročení povolené rychlosti ve výši 54 024 eur (cca 1 450 000 korun). A to ani nejel nijak výrazně rychleji, než měl – v místě, kde bylo povolených 80 km/h, jel stovkou.

Podnikatele astronomická pokuta pořádně rozčílila. A to tak, že dokonce prohlásil, že vážně zvažuje, že Finsko opustí.

Reima Kuisla.

Myšlenka progresivních pokut založená na výši příjmu se může zdát podivná (ve Skandinávii má ale svou tradici). To, co se stalo ve Finsku, připomíná příběh jednoho chicagského auta. To bylo tři roky zaparkované na letišti O´Hare a na pokutách – bylo jich celkem 678 – se mu za tu dobu nasčítalo pěkných 105 tisíc dolarů (přes dva a půl milionu korun).

Tento příběh měl „dobrý“ konec. Žalobou se podařilo drakonickou částku snížit na skromných 4500 dolarů (cca 112 tisíc korun). Záleží sice na úhlu pohledu, ale kdo zná poměry parkování na letištích, jistě uzná, že tahle částka za tři roky využívání letištního parkoviště až tak hrozná není.

A v tomto duchu může dávat smysl i pokutování v závislosti na výši příjmu. Na stejné teorii stojí ostatně i princip, podle kterého se vypočítává výše odškodnění v amerických občanskoprávních sporech. Jen tak se totiž může určit trest, který se viníka skutečně dotkne.

Kuislova pokuta.

Tento přístup by přinejmenším nastolil rovné podmínky. A to i vzhledem k tomu, že mnoho lidí s vysokým příjmem přemýšlí o nejrůznějších odpisech na daních. Je pravděpodobné, že někteří by si z daní nechali odečíst i pokuty.

Funguje to takhle: pokud má být pokuta trestem, odečíst ji nepůjde. Pokud ale bude svou podstatou nápravná, tak i přes označení pokuta ji asi odečíst bude možné. Odpočitatelná by tak mohla být třeba pokuta za parkování, pokud by do ní byly zahrnuty i náklady na odtah nebo skladování. A pokud pokuta za rychlou jízdu obsahuje i částku za průměrné poškození silnice, šlo by postupovat stejně.

Tahle pravidla jsou samozřejmě častým terčem kritiky. Některé firmy si díky podobným odpočtům snížily částku, kterou musely platit jako odpovědnost za způsobenou škodu. Tak například společnost Exxon a její vyrovnání za havárii ropného tankeru Exxon Valdez na Aljašce v roce 1989. Exxon za to měl zaplatit 1 miliardu dolarů – po odečtech ale nakonec zaplatil pouze 524 milionů.

Nedávno zase sklidila kritiku za daňové odpočty společnost BP, která platila za havárii ropné plošiny Deepwater Horizon v Mexickém zálivu v roce 2010. Mnoho lidí to vnímalo jednoduše jako urážku.

Smutnou skutečností je, že americký daňový zákon je natolik nepřehledný, že se lze vyrovnat s vládou, a následně, alespoň částečně, danou částku odečíst z daní. Samozřejmě že pokud dostane příšerně vysokou pokutu za překročení rychlosti nebo špatné parkování, je lepší mít podnikatelské zázemí a doufat, že ji třeba půjde odečíst z daní – neznamená to ale, že bychom se nad sebou neměli alespoň trochu zamyslet.

Autor: Robert W. Wood, píše o daních