Nostalgie má své kouzlo, ale odtud potud. Euro stojí k dnešnímu dni přes 27 korun a dolar přes 25 korun. Vzpomínáte na minulou krizi a dolar za čtrnáct? Teď obě měny vycházejí podle kurzů České národní banky přesně na 27,4 a 25,3, což je nejvíc od podzimu 2015, respektive léta 2017.

Pro ilustraci: sluchátka AirPods objednaná z německého Amazonu 1. března vyšla na něco málo přes 4400 korun, zatímco dnes je to bezmála pět tisíc. Exportéři se ale mohou radovat, protože mívají většinu tržeb v eurech, a z aktuální situace tedy těží.

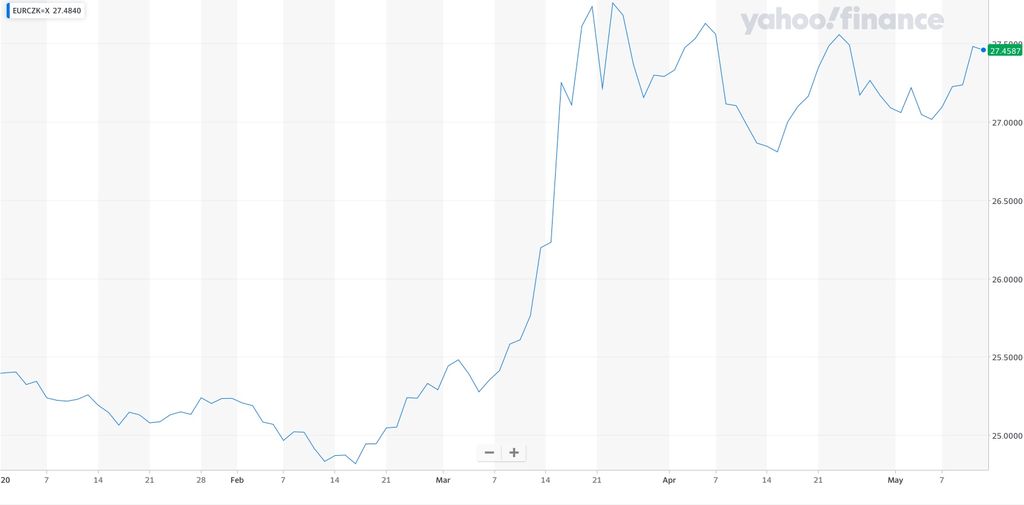

Graf EUR/CZK mluví za vše.

Skokové oslabení koruny nastalo v průběhu března, kdy tuzemská měna reagovala na vyhrocenou situaci koronavirové pandemie.

„Za oslabujícím trendem koruny stál nejenom globální úprk z rizikovějších aktiv směrem k bezpečným přístavům, ale významnou roli sehrála i politika tuzemské centrální banky,“ vysvětluje hlavní ekonom Komerční banky Jan Vejmělek, podle něhož se snížení úrokových sazeb podepsalo na zneatraktivnění koruny v očích investorů.

Roli ČNB dokládá i předsedkyně Národní rozpočtové rady Eva Zamrazilová a připomíná režim kurzových intervencí mezi lety 2013 a 2017. „Právě stávající vývoj kurzu koruny může být určitým signálem, že investoři česká aktiva nakoupená v letech intervencí, především v prvním čtvrtletí 2017, částečně vyprodávají,“ míní Zamrazilová.

Česko v tom nicméně není osamocené – podobnou situaci zažívají měny našich regionálních kolegů, taktéž bloumajících před branami eurozóny. Grafy eura vůči zlotému či forintu vypadají téměř identicky.

Následující vývoj bude přímo záviset na stavu pandemie. Pokud by na podzim přišla její druhá vlna, a ekonomika tak dostala další ránu, sáhne ČNB k nestandardním opatřením. „Ta standardní budou tou dobou vyčerpána, protože předpokládáme, že na červnovém zasedání ČNB sníží klíčovou sazbu na technickou nulu, tedy 0,05 procenta,“ podotýká Vejmělek.

Na řadu by poté mohlo přijít kvantitativní uvolňování či záporné úrokové sazby. „V krizích se jak velcí investoři, tak zejména drobní střadatelé po celém rozvojovém světě přednostně uchylují k americkému dolaru a několika dalším měnám, kterým věří, že udrží hodnotu jejich úspor a že s nimi budou moci spolehlivě platit i po krizi,“ vypočítává Zamrazilová.

Česká koruna do této skupiny pochopitelně nepatří, proto v krizích vždy oslabuje bez ohledu na stav ekonomiky. V každém případě aktuální horizont neukazuje nic, co by korunu mohlo posílit.