Tipnete si, které země nabízejí nejslibnější trhy, nejsilnější instituce, nejvíc podnikatelské podpory, nejlepší ochranu a silně zažité praktiky corporate governance, tedy vedení a kontroly společností, a díky tomu jejich firmy přitahují investice? A odhadli byste, jak je na tom Česká republika?

Podle žebříčku 2015 Venture Capital and Private Equity (VC/PE) Country Attractiveness Index, který letos vychází pošesté, jsou nejatraktivnějšími státy pro soukromý kapitál USA, Velká Británie, Kanada, Singapur a Japonsko.U investic typu private equity jde přitom o investici do zaběhnuté společnosti, oproti tomu rizikový „venture“ kapitál se zaměřuje na nové slibné podniky na počátku své existence.

Tohle je prvních 25 zemí žebříčku, celý ho najdete tady.

Země jsou analyzovány na základě šesti klíčových mechanismů, posuzovaných pětašedesáti individuálními ukazateli.

Klíčová šestka je tato:

- Hospodářská aktivita včetně HDP a očekávaného růstu HDP

- Hloubka kapitálových trhů včetně aktivit IPO a sofistikovanosti finančních trhů

- Daně včetně podnikatelských pobídek a jednoduchosti daňového přiznání

- Ochrana investorů a corporate governance včetně právní ochrany

- Lidské a sociální prostředí včetně vzdělání, zákonů upravujících trh práce, a opatření proti korupci

- Podnikatelské příležitosti včetně indikátorů inovace, korporátního výzkumu a vývoje a jednoduchosti podmínek pro rozjetí, spravování a ukončení byznysu

Index slouží jako užitečný nástroj pro orientaci, jaké jsou nejlepší země na rozvíjejících se trzích a pro posouzení poměru rizik a výnosů v globálním měřítku. Může také pomoci regulátorům, aby lépe vytvářeli nebo revidovali své politiky, a víc přitahovali VC/PE investory.

Rozvíjející se ekonomiky

Autoři si všímají, že profesionální investoři soukromého kapitálu se často zaměřují na rozvíjející se trhy, neboť hledají nové transakce s uspokojivým poměrem rizika a výnosu. Mezi zeměmi BRICS (Brazílie, Rusko, Indie, Čína, JAR) vyniká Čína – letos 21. – pro svůj ekonomický růst, vývoj na kapitálových trzích a příznivé daňové prostředí pro podnikatele.

S ohledem na výše uvedené zůstává Čína relativně stabilní, pokud jde o hodnocení, za pět let se posunula o jedinou příčku.

Nicméně navzdory ekonomické zajímavosti zemí BRICS a dalších rozvíjejících se trhů (mj. Mexiko, Indonésie, Filipíny, Nigérie a Turecko, které mají vysoký počet obyvatel a silný ekonomický potenciál) překážkami zůstává úroveň ochrany investorů a kvalita corporate governance (jedinou výjimkou je JAR).

Autoři žebříčku varují, že investoři mají tendenci k optimismu, pokud jde o rozvíjející se ekonomiky, možná i z obavy, aby nepropásli na těchto trzích nějakou „vycházející hvězdu“, a že může být obtížné realisticky posoudit skutečné obchodní příležitosti po celém světě. Proto silně doporučují investorům, než učiní dlouhodobé kapitálové závazky, aby data v žebříčku interpretovali a zásadní hodnoty pro posouzení přitažlivosti pro VC/PE kapitál vyhodnocovali pro všechny země stejně.

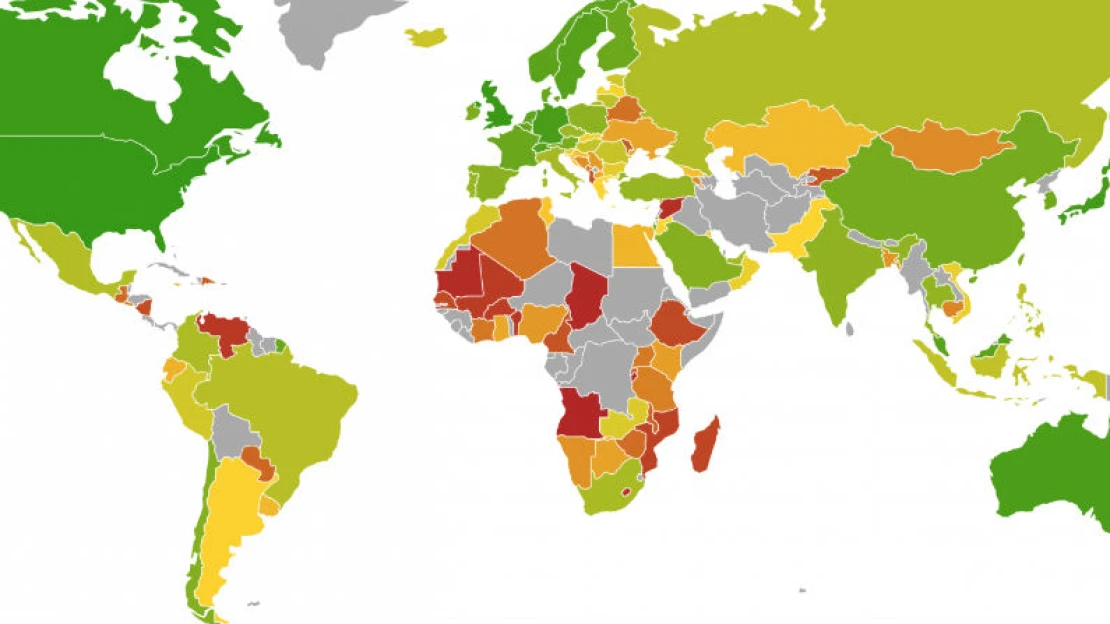

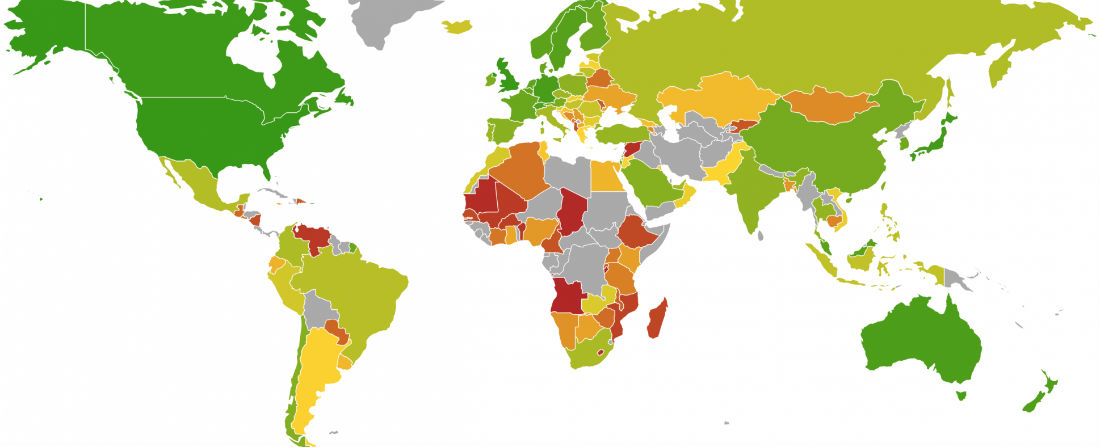

Mapa

Žebříček doplňuje mapa, jež ukazuje regionální trendy. Severní Amerika a Evropa jsou na ní většinou zelené, což odráží jejich atraktivitu pro PE, zatímco v Africe převažuje červená – zřetelná známka toho, že její trhy se stále vyvíjejí. Jižní Afrika a Maroko jsou v žebříčku z afrických zemí nejvýše, na 37. respektive 50. místě. JAR sklouzla o pět míst a Maroko vystoupalo o šest, mimořádný pokrok zaznamenala především kvalita marockých pravidel corporate governance a bezpečnost majetkových práv.

Do žebříčku byly letos přidány Panama a Malta, které tím zarovnaly počet zemí na 120. Jejich debut se odehrál přibližně v polovině seznamu, Panama je jedenapadesátá a Malta šestašedesátá.

Česká republika je na třiatřicátém místě. Za Portugalskem a před Lucemburskem. Oproti roku 2011 to znamená propad o dvě místa. Podle grafu, který sleduje vývoj, se Česko propadalo z hlediska přitažlivosti pro kapitál až do roku 2014, až poté nastal růst.

Podíváme-li se na šestici indikátorů, udělala země od posledního žebříčku skok dopředu v oblasti daní. Tam byla v roce 2011 stá první, nyní je 67. I tak ale zůstává daňová oblast, která se zaměřuje na daňové pobídky a jednoduchost daňového přiznání, nejslabší posuzovanou částí. Při pohledu na střední Evropu je Polsko osmadvacáté a Slovensko osmapadesáté. Pobaltské země jsou nejméně o deset míst za Českem, oproti tomu Rakousko nebo Německo má dvaadvacátou respektive sedmou příčku.

Pětileté trendy (2011-2015)

Autoři žebříčku preferují zaměření na pětileté intervaly, protože v delším časovém odstupu jsou lépe vidět dlouhodobé trendy. Varují před kladením přílišné váhy na změny z roku na rok, které mohou plynout z krátkodobé nestálosti.

V nejvyšší úrovni žebříčku panuje relativní stabilita. Velká Británie poskočila o dvě místa na druhou příčku, díky silnému nárůstu očekávaného HDP a zlepšených podnikatelských příležitostí, což plyne z růstu kapacit pro inovace. Tento posun odráží skutečnost, že se Spojené království dostává zpět do situace, v jaké bylo z hlediska atraktivity pro soukromý a rizikový kapitál před finanční krizí. Což je přesně opak Singapuru, který o dvě místa klesl kvůli propadu v očekávaném růstu HDP. Tento propad ale částečně napravuje zlepšení situace na úvěrových trzích.

Nejvýraznější posuny v první dvacítce náleží Novému Zélandu – z 15. na 9. místo – a Malajsii, která poskočila z 18. místa na dvanácté. Níž v žebříčku se působivý skok o 22 příček podařil Filipínám, které byly v roce 2011 čtyřiašedesáté a letos jsou 42. Filipíny mají mimořádně dobré hospodářské ukazatele a působivé odhady budoucího růstu.

Z druhé strany je zaznamenáníhodný propad Kypru o 28 míst na pětašedesáté místo. Krizí zasažený středomořský ostrov skončil na dně žebříčku (stodvacátý) pro svůj podíl nefunkčních bankovních úvěrů vůči celkovému úvěrovému objemu. A nemá ani vyhlídky na růst.

Země, která má dosáhnout vysoké pozice v žebříčku, musí dobře zaskórovat ve všech šesti oblastech. Žebříček vytvořilo Středisko mezinárodních financí (Center for International Finance) prestižní ekonomické školy IESE, spolu s jednou z nejlépe hodnocených evropských ekonomických škol, francouzskou ekonomickou univerzitou EMLYON Business School. V týmu byl Heinrich Liechteinsten z IESE, Alexander Groh z EMLYONu, Karsten Lieser a Markus Biesinger.