Americký dolar zažívá nejhorší start roku od sedmdesátých let minulého století. Jeho hodnota oproti koši hlavních světových měn klesla zhruba o desetinu. Je to nejprudší oslabení od dob, kdy Richard Nixon zrušil směnitelnost dolaru za zlato a s ní i prakticky celý poválečný systém mezinárodní regulace měnových vztahů.

Letos v květnu začala šéfka evropské centrální banky (ECB) Christine Lagarde mluvit o tom, že by se euro mohlo stát „životaschopnou alternativou dolaru“. V polovině června pak oznámila, že nastal moment „globálního eura“, jelikož dominance amerického dolaru v globálním finančním systému již není jistá.

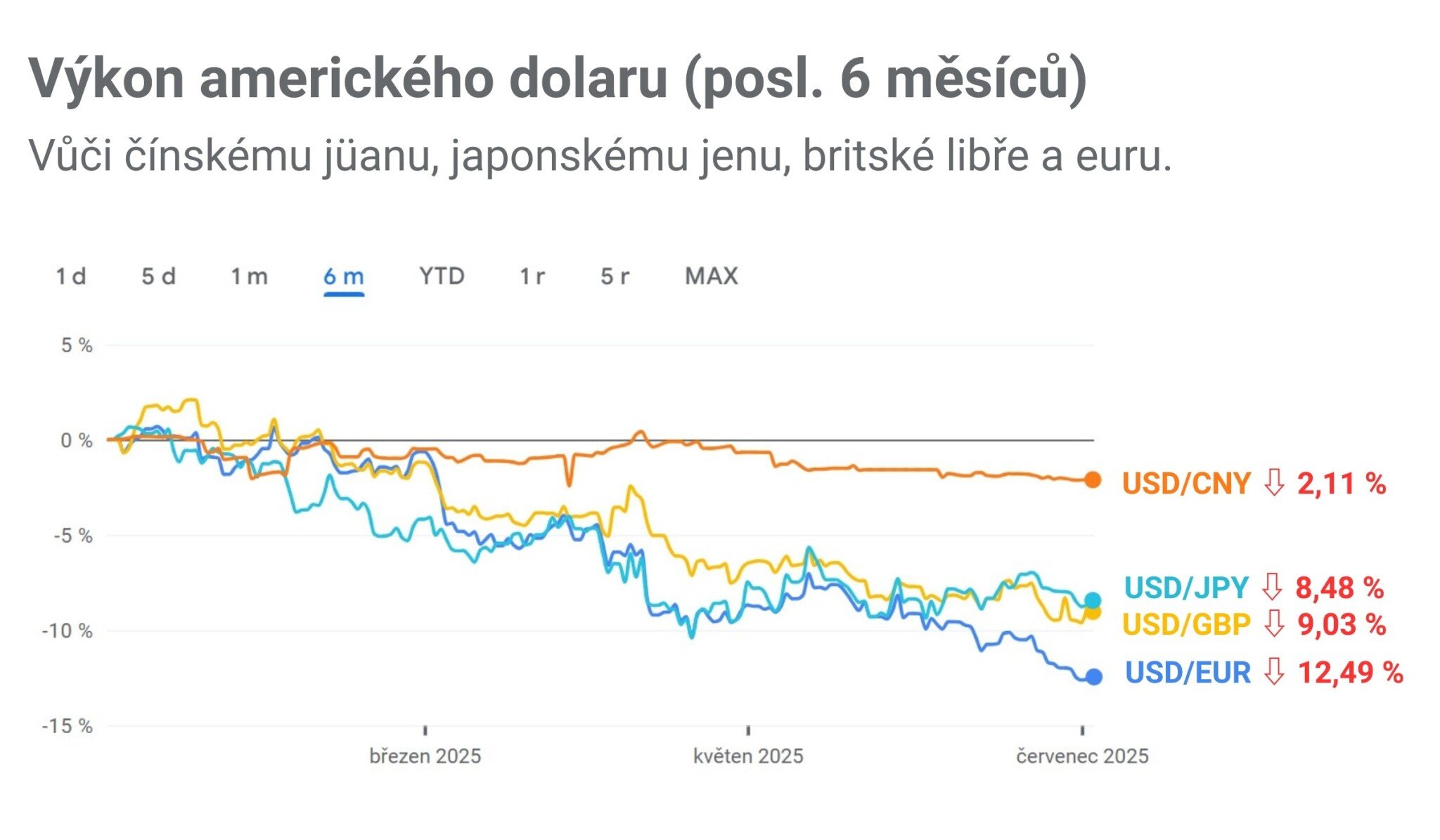

Z pohledu na vývoj kurzu dolaru vůči euru za poslední půlrok to skutečně vypadá, že má evropská měna značně navrch.

Zdroj: Google Finance

Zdroj: Google Finance

Z dnešního pohledu naivní představy ze začátku letošního roku, kdy se uvažovalo o možné „paritě“ dolaru s eurem, se totiž definitivně rozpadly.

Euro za poslední půlrok posílilo vůči dolaru o více než dvanáct procent. Investoři mezitím přelili do evropských aktiv stovky miliard dolarů ve snaze utéct před volatilní situací ve Spojených státech. ECB si nyní bude muset ohlídat, aby její „globální euro“ nebylo silné až moc.

Viceprezident ECB Luis de Guindos tento týden prohlásil, že cokoli „nad 1,20“ bude pro centrální banku mnohem složitější situace než aktuální kurz. Ten je zhruba 1,18 amerického dolaru za jedno euro.

Dolar vůči euru slábne navzdory výraznému rozdílu v úrokových sazbách na obou stranách Atlantiku. Americký Fed je drží mnohem výš než ECB, což by mělo za normálních okolností kurz dolaru vůči euru posilovat.

Nicméně je zde nevyzpytatelný americký prezident, který mimo jiné napadá nezávislost Fedu a vytváří tlak na ještě větší zadlužení Spojených států než doposud. To naopak hodnotu dolaru vůči ostatním měnám sráží. Možná se to děje záměrně. Různí členové Trumpovy administrativy totiž sílu amerického dolaru kritizují s tím, že podkopává americké exportéry.

Tento vývoj v posledních měsících vyvolal v byznysových médiích vlnu úvah o tom, zda Trump dokáže svými kroky ukončit osmdesát let trvající drtivou dominanci dolaru ve světovém finančním systému.

Podíl dolaru v devizových rezervách klesá

Úvahy o „dedolarizaci“ světa se pravidelně ve vlnách vracejí prakticky po celou dobu nadvlády dolaru po druhé světové válce. Žádná z nich se však zatím nenaplnila.

V jednadvacátém století částečně nahrává tezi ústupu dolaru z výsluní pozvolný pokles jeho podílu v devizových rezervách světových centrálních bank. Na přelomu tisíciletí tvořil celkem sedmdesát procent rezerv, nyní je to necelých šedesát.

„Tržní podíl dolaru může i klesnout citelně pod padesát procent, ale podíl bude získávat široké spektrum měn, včetně nových, digitálních. K takovému vývoji by asi došlo tak jako tak v důsledku posilování role rozvíjejících se trhů v globální ekonomice. Ovšem chaos doprovázející Trumpovu politiku může vývoj v uvedeném směru urychlit,“ zamýšlí se hlavní ekonom UniCredit Bank Pavel Sobíšek.

„Dolar je jedinou měnou, po které letos mezi centrálními bankami čistá poptávka klesla,“ potvrzuje pokračování letitého trendu aktuální studie finančního think-tanku OMFIF (Official Monetary and Financial Institutions Forum). Dále ovšem uvádí, že to neznamená ohrožení statusu dolaru jakožto globální rezervní měny.

„Více než osmdesát procent centrálních bank uvádí, že dolar stále poskytuje bezpečnost a likviditu, a drtivá většina očekává, že v příštím desetiletí bude tvořit více než padesát procent globálních rezerv. Centrální banky proto očekávají spíše postupnou diverzifikaci měn než rychlou dedolarizaci,“ stojí ve studii.

Rychlá dedolarizace nepřichází v úvahu už jen kvůli masivnímu využití americké měny. Jen pro představu, více než polovina exportních faktur po celém světě je denominována v dolarech, stejně jako zhruba šedesát procent všech mezinárodních půjček, vkladů a přibližně sedmdesát procent mezinárodních emisí dluhopisů. V bezmála devadesáti procentech všech devizových transakcí po celém světě dolar figuruje jako jedna z měn.

Posledních osm desítek let si bez dolaru prakticky nelze představit fungování mezinárodního obchodu. Většina hlavních komodit (ropa, zlato, měď, zemědělské produkty…) se oceňuje a obchoduje v amerických dolarech.

Díky své všeobecné globální akceptaci a likviditě dolar nemá konkurenci. I díky tomu, že je za ním největší světová ekonomika, jejíž součástí je největší světový akciový trh i největší trh se státními dluhopisy.

Nezávislost Fedu pod palbou

Kromě toho ale dolar za svou současnou pozici vděčí i silným americkým demokratickým institucím, právnímu státu a nezávislé centrální bance.

Nezávislosti Fedu rozhodně nepřispívají opakované útoky Donalda Trumpa na jejího šéfa Jeroma Powella. Už v dubnu Trump volal po jeho konci a častoval ho urážkami. Posléze otočil, ale nedávné rozhodnutí Fedu opět nesnížit úrokové sazby ho rozčílilo natolik, že se do něj pustil znovu. A na svou sociální síť napsal, že by měl Powell okamžitě rezignovat.

Powell zatím odolává, ale otázkou je, co pokračující útoky udělají s dolarem. „Hypoteticky si umím představit, že by Fed nebyl nezávislý, ale v takovém případě by role dolaru přestala být tak dominantní. Protože ona je tak významná právě díky tomu, že je zde desítky let fungující silný a nezávislý Fed,“ řekl v dubnu Forbesu bývalý guvernér ČNB Jiří Rusnok.

Nicméně ústup dolaru z výsluní komplikuje i to, že mezi světovými měnami neexistuje žádná jeho životaschopná alternativa. Euro má za sebou „rozdrobenou“ strukturu dvaceti samostatných států. „Trápí ho vysoké zadlužení Francie, Itálie, Španělska nebo Řecka. Německý dluhopisový trh není dostatečně velký a likvidní, aby dokázal vstřebat obří rotaci z amerických bondů. A v neposlední řadě eurozóna takřka neroste a nenabízí proto příliš vysoké úrokové zhodnocení,“ popisuje investor a obchodník s měnami Ondřej Hartman.

Čínský jüan zase není dostatečně konvertibilní – Čína omezuje směnitelnost své měny za jiné, aby si udržela kontrolu nad odlivy a přílivy kapitálu do země. „Z dlouhodobého hlediska má jüan předpoklad se dolaru vyrovnat. Jde o jednotný trh podpořený velkou rostoucí ekonomikou zaměřenou na mezinárodní obchod. Trpí však netransparentností a nízkou důvěrou globálního kapitálu z důvodu propojení byznysu s politikou. Zadlužení soukromého sektoru a regionálních vlád je také alarmující a neprůhledné,“ říká Hartman.

Ostatní měny jako švýcarský frank a japonský jen jsou zjednodušeně řečeno příliš malé na to, aby zvládly obsloužit takový objem transakcí, jaký probíhá v dolarech. List Financial Times zhodnotil pozici dolaru v globálním finančním systému následujícím přirovnáním: „Je to nejen ta nejméně páchnoucí košile ve skříni, ale také jediná s odpovídající velikostí.“

Mimořádně širokou akceptaci dolaru ve světě dokládá i obrovské množství fyzických amerických bankovek držených v zahraničí. Podle Fedu je to polovina všech bankovek v oběhu, v souhrnné hodnotě dva biliony dolarů.

Ekonom Petr Sklenář, od března nový šéf měnové sekce ČNB, si ústup dolaru z pozice globální rezervní měny číslo jedna dokáže představit, ale rozhodně by ho nechtěl zažít.

„Pozice dominantní měny má velkou setrvačnost, protože změna přináší pro všechny ohromné transakční náklady. Historicky to vždy provázela velká válka a geopolitické změny. Pozici dolaru v globálním systému vytvořila druhá světová válka a následný vývoj, neohrozila ho žádná politická ani hospodářská krize z posledních osmdesáti let. Dokonce i opuštění vazby na zlato ze sedmdesátých let nakonec pozici dolaru spíš posílilo,“ líčí Sklenář.

„Spíše než ústup z čela pelotonu rezervních měn bych očekával určité přeskupení portfolií, které bude zohledňovat to, že vývoj americké měny a ekonomiky je nyní spjat s většími riziky, než tomu bylo v minulosti,“ dodává ekonom Komerční banky Martin Gurtler.

„K určitému snížení jeho významu už dochází a je zohledňováno ve slábnoucím kurzu, ale klíčovou měnou světového finančního systému americký dolar navzdory tomu všemu pravděpodobně zůstane,“ uzavírá.