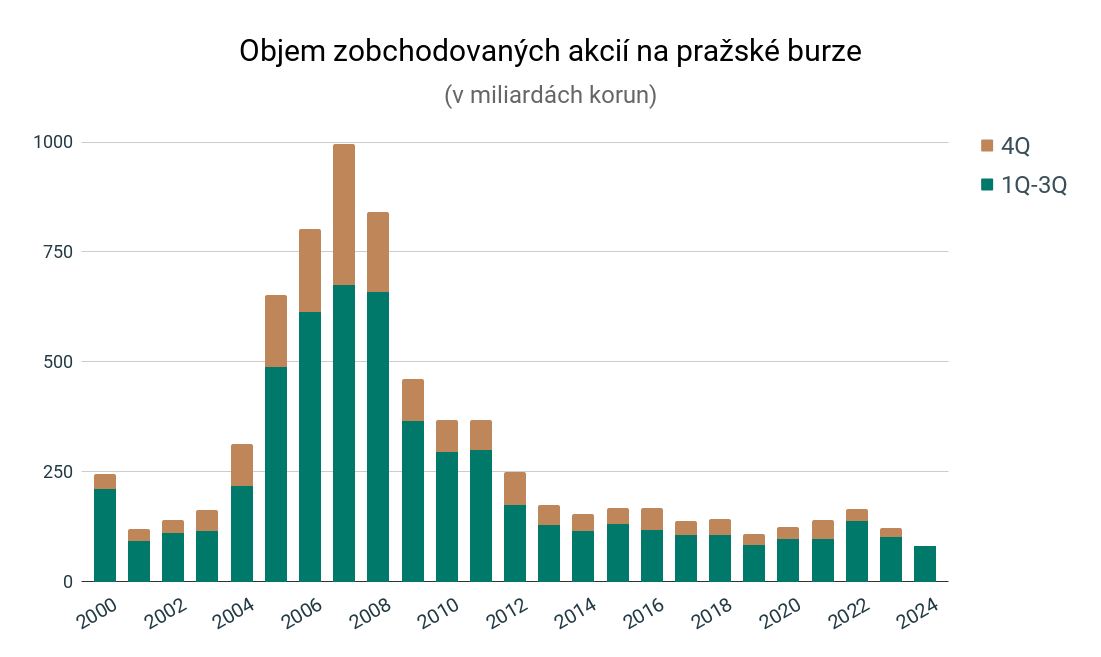

Objem obchodů na pražské burze klesl. A to dokonce tak, že za první tři kvartály roku se na ní zobchodovaly akcie jen za 82 miliard korun. To je nejméně za několik posledních desítek let.

Nabídka na pražském parketu je zkrátka slabá. České firmy si místo práce s prvotním úpisem akcií na burzu (IPO) raději dojdou pro peníze do banky a burzovní příběhy úspěšných titulů končí vykoupením zahraniční konkurencí nebo mocným family officem.

Případně se firmám na pražskou burzu nechce, protože se tam stejně nic moc neděje. A nuda na ní naopak panuje proto, že se tam zajímavým firmám nechce. Plamínek naděje na cestu z bludného kruhu nedávno zažehl majitel Seznamu.cz Ivo Lukačovič. Ale hned ho i uhasil.

Lukačovič si s myšlenkou vstupu na pražskou burzu pohrával několik týdnů. Sliboval si od něj lepší mediální pokrytí aktivit Seznamu, motivované uživatele/investory, kteří budou jeho služby propagovat, a také možnost „firemních“ akcií pro zaměstnance.

„Doufal jsem, že u public company Seznam se konečně začne mluvit o tom, kolik investujeme do R&D a jak unikátní firma Seznam je,“ uvedl Lukačovič nedávno v článku na svém profilu na Patreonu. Zvažoval, že dá na burzu pět procent akcií firmy. Pak nápad zavrhl.

V textu to zdůvodnil tímto příliš malým podílem free float akcií, kterým by se investoři „asi úplně vyhnuli“, desítkami komplikací pro provoz Seznamu a hlavně rozhovorem s dvojicí nejmenovaných podnikatelů, kteří už mají IPO v našem regionu za sebou a označují ho za nejhorší rozhodnutí jejich života. „Již po zhruba čtrnácti dnech bylo jasné, že mé úvahy o IPO Seznamu jsou totální blbost,“ napsal Lukačovič.

Počáteční nadšení v české investorské komunitě tak vystřídalo další zklamání. Zajímavé tituly totiž pražskou burzu v posledních letech spíš opouštějí než naopak. V roce 2022 to byl Avast, předtím společnosti O2 a Stock Spirits. V roce 2018 zmizela z burzy Fortuna a Unipetrol.

Důsledkem je i úbytek obchodní aktivity, se kterým se pražský parket potýká dlouhodobě. V posledních letech se na něm ročně zobchodují akcie za jen zhruba 150 miliard korun, zatímco v rekordním roce 2007 to byl bezmála jeden bilion.

Byť generální ředitel pražské burzy Petr Koblic to tak černě nevidí. „Ten objem není úplně zmrzlý, není to tak, že by tady nikdo obchodovat nechtěl. Třeba ČEZ, jakmile se kolem něj něco dělo, tak se objem velice rychle vygeneroval. Akcie ČEZ lze téměř každou sekundu nakoupit či prodat za půl milionu eur,“ líčí Koblic.

Akcie polostátního ČEZ jsou z hlediska objemu obchodů dlouhodobě nejsilnějším titulem pražské burzy. V posledních letech je rozpohybovala energetická krize a pak vládní tanečky kolem možného vytěsnení minoritních akcionářů. „Likvidita na tom trhu samozřejmě je, latentně. Čeká na nějaký impulz,“ říká Koblic.

„Přísun kapitálu není problém,“ potvrzuje František Bostl, šéf skupiny Starteepo, která pomáhá českým podnikům se vstupem na trh Start, určený malým a středním firmám. „Colt teď upsal akcie za 2,2 miliardy korun. Když se upisovala Moneta, tak se upsalo čtyřicet miliard. Když děláme IPO my, tak se tam naskládá přes čtvrt miliardy,“ popisuje Bostl.

Problémem je, že titulů stejného kalibru jako Colt či Moneta je na pražském trhu minimum. „Každým rokem se tady řeší, kde jsou další firmy jako ČEZ, ale česká ekonomika není schopná takto velké firmy generovat. Zdejší kapitálový trh by měl být schopen generovat nové emise na úrovni trhu Start, jelikož jsme malou ekonomikou. Toto je však běh na dlouhou trať, jelikož je trh Start stále mladým projektem,“ říká Bostl.

Zdejší firmy navíc nejsou příliš motivované na burzu vstupovat. Pokud potřebují peníze, tak si pro ně v drtivé většině případů dojdou do banky. Proces IPO je složitý, stejně jako následný reporting, a ne každý podnikatel či podnikatelka jsou ochotni nechat si koukat pod ruce do takové míry, jaká je u veřejně obchodovaných firem standardem. Případně nechtějí upisováním akcií ředit vlastnictví firmy.

„Není to jen problém Prahy, ale evropských burz obecně. Nedaří se motivovat firmy, aby dělaly IPO, evropská mentalita je, že pro peníze se chodí do banky, ne na burzu,“ uvádí Adam Páleníček z KPMG.

Tahle mentalita je jedním z důvodů, proč evropské burzy v současnosti výrazně zaostávají za těmi v USA, kde má financování byznysu penězi investorů dlouhou tradici. Až do finanční krize v roce 2008 přitom hlavní evropský akciový index sice mírně zaostával za hlavním americkým, ale prakticky jeho výkonnost kopíroval. Po roce 2008 se nůžky mezi těmito indexy začaly rozevírat.

Po finanční krizi totiž nabral na obrátkách růst technologických gigantů ze Silicon Valley a raketový rozvoj celého amerického kapitálového trhu nasál peníze asset manažerů či penzijních fondů z celého světa. I kvůli tomu současná Evropa bojuje s propadajícím se objemem akciových obchodů či nedostatkem IPO a spousta velkých evropských hráčů volí pro listing spíš burzy v Americe.

„Svět se podle mě po roce 2008 výrazně změnil ve prospěch kapitálových trhů, které mají větší vliv na úspěšnost celé ekonomiky,“ řekl před pár měsíci investor Ondřej Tomek na semináři ve sněmovně o situaci na tuzemském kapitálovém trhu. Připojil vysvětlení, proč podle něj evropské firmy financované bankovním dluhem zaostávají za svými americkými protějšky financovanými kapitálem z burzy.

„Představte si dvě stejné firmy, jednu v Evropě a jednu v Americe. Obě udělají skvělý produkt, evropská si půjde pro miliardy do banky, americká půjde za investory. Postaví to, spustí to, zákazníci jsou spokojení a produkt kupují. Evropská firma roste, ale brzdí ji splácení dluhu. Americká firma roste, a když investoři vidí, jak se jí daří, tak jí svěří další kapitál, aby rostla ještě rychleji. Když vyčerpá možnosti růstu v Americe, tak se podívá za hranice a svého levného evropského konkurenta s dluhem koupí,“ popsal Tomek.

Také podle Františka Bostla je přemíra bankovního financování klíčovým problémem rozvoje evropských kapitálových trhů včetně českého. „Dokud budou banky hlavním distributorem kapitálu do firem a dokud bude jejich primárním produktem dluh, tak se nemáme šanci výrazněji posunout,“ míní. Schůdným řešením by podle něj mohlo být, kdyby banky podmiňovaly poskytování některých úvěrů kapitálem od investorů.

„Banka může firmě říct o. k., dáme vám úvěr padesát milionů, ale musíte si k tomu vzít dvacet milionů od investorů zvenčí. Motivovat ji, aby tyto zdroje hledala. Mohl by tady vzniknout equity fond, kde by měly čtyři největší banky podíl. Ten by dával zdroje do projektů, co dávají smysl. Tahle equity by mohla končit na burze. Banky by tak měly pro sebe větší byznys, protože by na úvěry najednou dosáhlo mnohem víc klientů,“ líčí Bostl.

Banky se však do proměňování zažitého způsobu financování firem příliš nehrnou. Poukazují spíš na jiné možnosti, jak kapitálové trhy nakopnout.

„Většina lidí drží své úspory na spořicích nebo běžných účtech, kde dlouhodobě dochází k jejich reálnému znehodnocení. S tím je potřeba pracovat a lidem vysvětlovat, že je mnohem výhodnější prostředky investovat,“ uvedl na zmíněném sněmovním semináři generální ředitel České spořitelny Tomáš Salomon.

Upozornil i na potenciál penzijních fondů. Řeč byla o starých „transformovaných“ fondech, kde měli Češi ke konci prvního čtvrtletí letošního roku podle údajů Asociace penzijních společností uloženo téměř 417 miliard korun.

Tyhle fondy podléhají přísné regulaci, ze zákona nesmějí prodělat, takže volí extrémně konzervativní investiční přístup s minimálními výnosy. Snahy o „uvolnění“ těchto peněz i pro rizikovější investice typu akcií však narážejí na potřebu zásadních legislativních změn, které by se musely přijmout se zpětnou platností.

Příkladem „nakopnutí“ burzy penzijními fondy je Varšava. Polské fondy musejí část svých aktiv investovat tam, což tamní burze přineslo spoustu nové likvidity.

Jako příklad mimořádně úspěšné evropské burzy se pak nejčastěji uvádí Stockholm, základy švédského úspěchu v podobě pravidel penzijních fondů a kotování akcií nebo pobídek pro firmy i retailové investory však byly položeny už před desítkami let.

Jak už jsme zmínili, Pražský trh má však ještě jedno specifikum – kvalitní firmy ze zdejší burzy mizejí nevídaným tempem. Přebírá a vykupuje je zahraniční konkurence, jako tomu bylo v roce 2009 s tehdejší tuzemskou farmaceutickou jedničkou Zentiva, kterou koupila skupina Sanofi. Nebo když společnost Avast převzal v roce 2022 americký NortonLifeLock, dnes Gen Digital.

Akcie z burzy stahují i zdejší velcí hráči. Finanční skupina Penta takto v roce 2018 stáhla z pražské i varšavské burzy sázkovou kancelář Fortuna. V roce 2022 se skupina PPF zbavila minoritních akcionářů operátora O2 a stáhla ho z burzy a dva roky předtím stáhla z pražského parketu i mediální skupinu CME, majitele televize Nova.

„To, co se děje v České republice díky aktivitě různých family officů, je opravdu unikátní. Je tady spousta lidí, kteří sedí na obrovských balících peněz a dělají si z burzy tak trochu supermarket. My to zboží pak musíme doplňovat zezadu, ale nedaří se nám to dělat stejně rychle,“ konstatuje Petr Koblic.