V okamžiku, kdy začalo být po loňském pátém listopadu jasné, kdo se letos stane příštím americkým prezidentem, vystřelily akcie na Wall Street na historické rekordy a bitcoin začal vypadat, že se chystá opustit zemskou atmosféru. Paradoxně posiloval dokonce i samotný dolar. Co se s rally stalo později a co čekat letos?

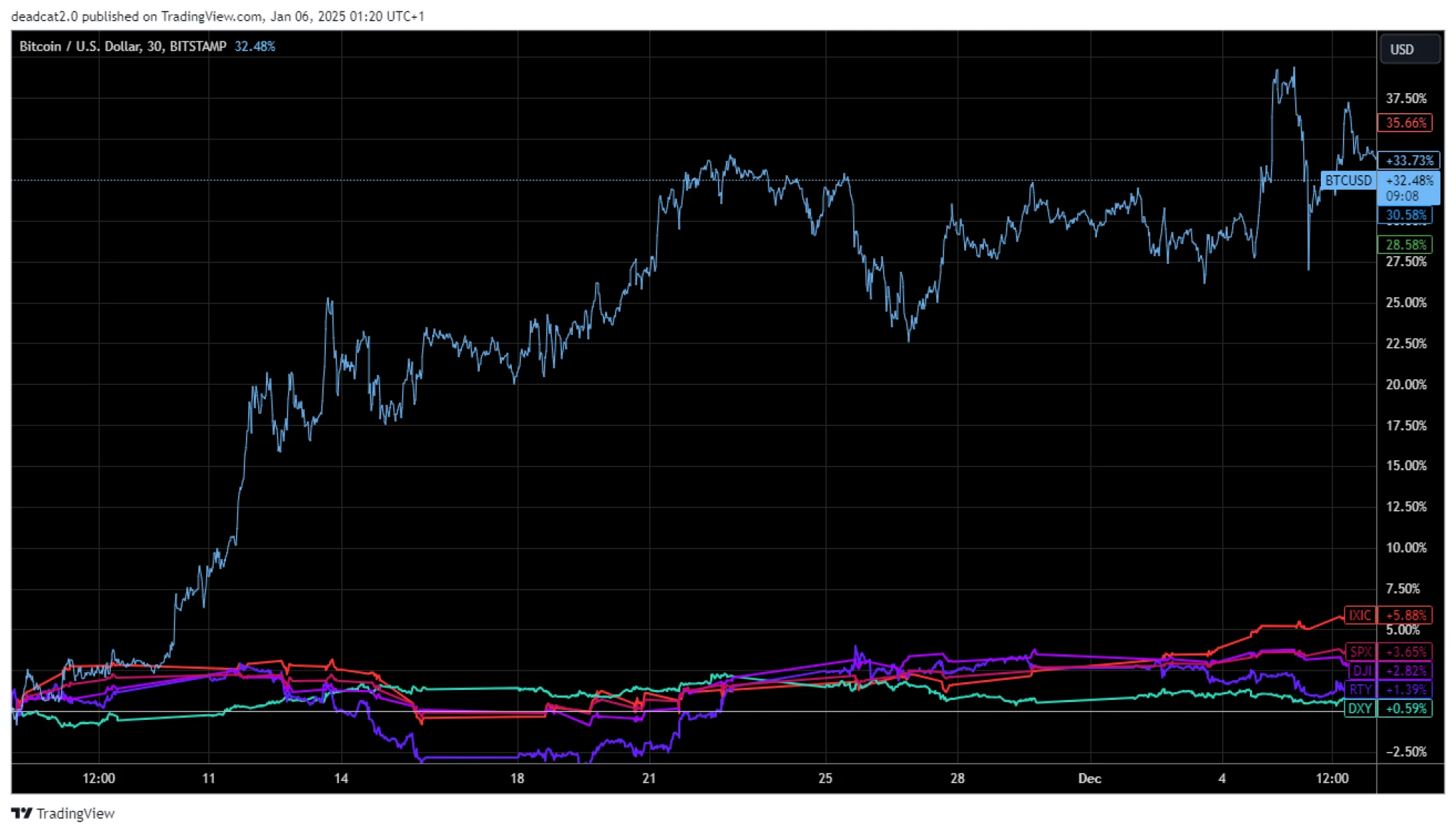

Nejprudší růst vydržel relativně krátce, stál ale za to. Nejsledovanější akciový index světa, tedy S&P 500, zaznamenal během prvních pěti dnů od voleb dechberoucí nárůst téměř o pět procent (4,7 procenta), což představovalo nejvyšší týdenní zisk za předchozích dvanáct měsíců.

Technologický Nasdaq Composite si za stejné období polepšil téměř o šest procent a Russell 2000, který zastupuje mnohem širší portfolio amerických firem, za stejné období vzrostl dokonce téměř o devět procent.

Investoři ignorovali diskutabilní předvolební sliby čerstvě zvoleného amerického prezidenta, jako je zavedení až dvacetiprocentního cla na veškerý dovoz do USA a ještě vyšší cla na zboží z Číny. Vnímali hlavně pozitivní stránky politické změny, jako pravděpodobný boost americké ekonomiky skrze nižší korporátní zdanění a menší regulatorní zátěž. Uvítali také Trumpův slib rozšířit výrobu energie a zvýšit dodávky fosilních paliv, což by mělo zlepšit dostupnost a ceny elektřiny. Jak vypadá situace dva měsíce po volbách?

Jisté je jedno. Ti, kdo snili o tom, že na listopadovou euforii na konci prosince naváže takzvaná Santa Claus rally, musí být pořádně zklamaní. Santa Claus rally je vypozorovaný jev, který nám říká, že americký akciový trh čeká během posledních pěti obchodních dnů v prosinci až prvních dvou obchodních dnů v lednu většinou růst. Od roku 1950 si během tohoto sedmidenního obchodního období index S&P 500 připsal v průměru 1,3 procenta a jen ve 21 procentech případů trhy naopak místo růstu klesaly. Loňský prosinec se nicméně bohužel řadí k uvedeným výjimkám.

Bitcoin, hlavní americké burzovní indexy a relativní síla dolaru během prvního měsíce po volbách. Zdroj: Trading View

Santa, zdá se, tentokrát investorům naděloval, možná v souladu s investorským odklonem od ESG investic, hlavně uhlí. Během svátky zkráceného týdne klesl index S&P 500 o 1,1 procenta, Dow Jones Industrial Average o 0,9 procenta a Nasdaq Composite o 1,3 procenta.

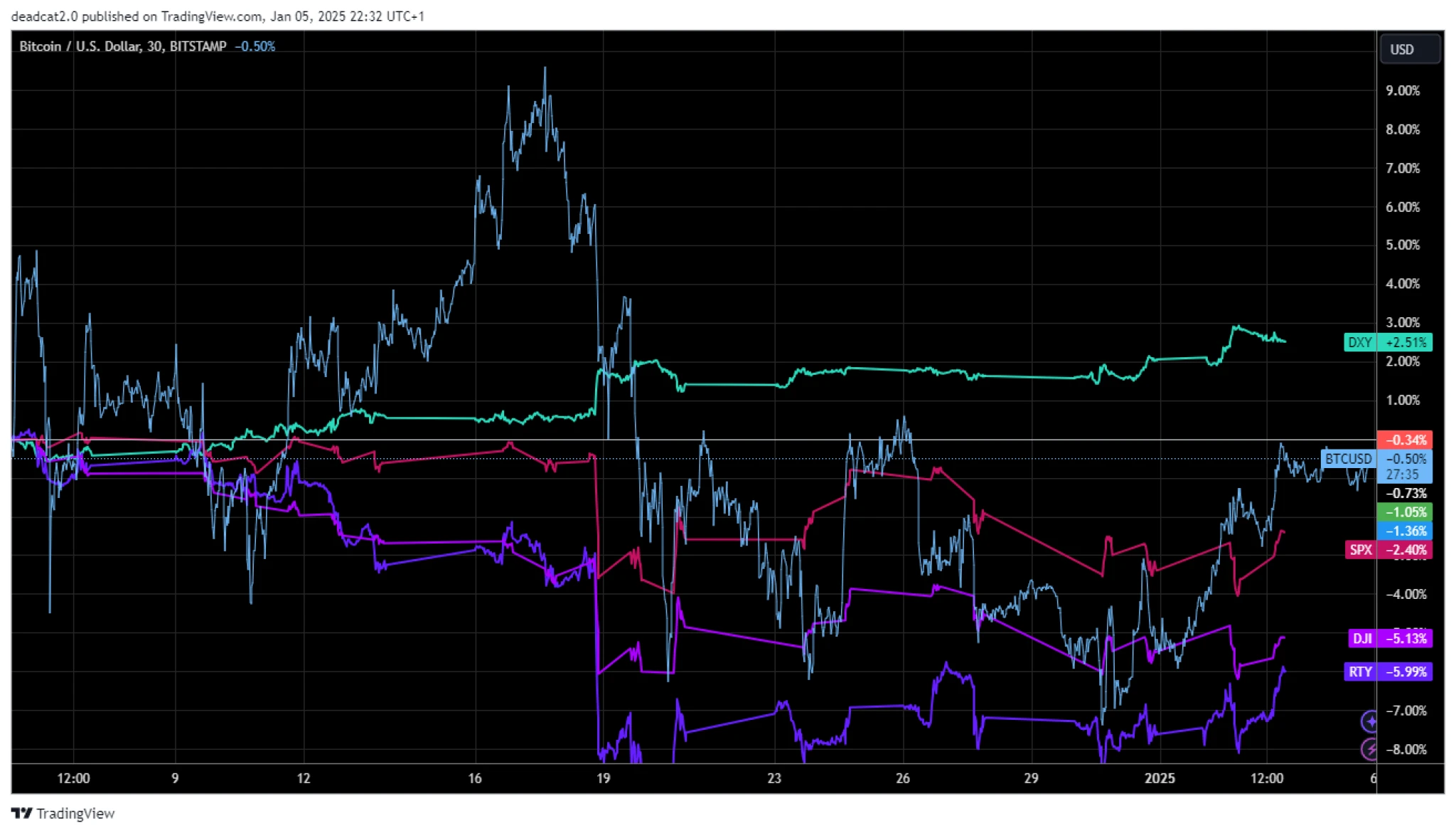

Když se na výkon podíváme od prvních obchodních dnů letošního roku měsíc zpětně, vypadá situace ještě o něco pochmurněji. Jak je vidět z našeho grafu, S&P 500 poklesl za poslední měsíc o 2,4 procenta, Dow Jones Industrial Average o více než pět procent, a Russell 2000 dokonce téměř o šest procent, relativně úspěšný byl snad jen technologický Nasdaq Composite, který se propadl jen zhruba o půl procenta. Co naopak posilovalo, byl dolar, jehož relativní síla se zvedla o 2,5 procenta.

Bitcoin, hlavní americké burzovní indexy a relativní síla dolaru za poslední měsíc. Zdroj: Trading View

Pokud by situaci trochu nezachránil první lednový pátek, kdy hlavní americké indexy, ale také například bitcoin (na dolarovém páru ztratil za poslední měsíc 0,4 procenta) odmazaly masivní ztráty z prvního obchodního dne letošního roku a posledních obchodních dní toho loňského, vypadala by situace ještě mnohem dramatičtěji.

Pátek přinesl dlouho očekávaný nádech, přičemž mezi indexy se nejvíce dařilo technologickému Nasdaq Composite, který přidal zhruba 1,5 procenta, z jeho jednotlivých složek se mimořádně dařilo hlavně Nvidii, která si připsala čtyři procenta, a Tesle s více než sedmiprocentním růstem.

Skomírá Trumpův efekt?

Ztrácí Trump svůj zlatý dotek ještě dříve, než stačil nastoupit do úřadu, nebo jen byla předchozí rally příliš přehřátá? Nutno říci, že na prosincovém investorském pesimismu se částečně podepsala také americká centrální banka, která sice dodržela slib a nechala úrokové sazby dolaru klesnout o slíbených dalších 25 bazických bodů, zároveň ale varovala, že letos s dalším snižováním bude už podstatně opatrnější.

Fed se totiž možná ještě více než strádajícího pracovního trhu bojí návratu prudké inflace, a tak to nyní hraje na obě strany. Jak se mu to daří, se dozvíme 10. ledna, kdy budou zveřejněna data z amerického pracovního trhu za prosinec. A to nám také trochu napoví, co můžeme v nadcházejících měsících od americké centrální banky čekat.

Když už je řeč o americké centrální bance, je ve hře ještě jedna divoká karta, která může určovat investorskou náladu na začátku letošního roku. Je to prudký nárůst výnosu desetiletých vládních dluhopisů USA, kterým se mimořádně dařilo i navzdory snižování sazeb.

Pokud by se nyní akcie – zejména technologičtí tahouni uvedených indexů – ukázaly jako přehřáté a nabídly by oproti loňsku výrazně nižší návratnost, mohou pro investory dluhopisy znovu představovat mnohem bezpečnější alternativu. Před zpomalením růstu zejména u „velkolepé sedmičky“ na začátku roku varovala Lisa Shalett, hlavní investiční ředitelka divize správy majetku u Morgan Stanley.

Tento scénář nám alespoň maluje ekonom a hlavní makrostratég společnosti Bianco Research, Jim Bianco. Ten si myslí, že by se letos výnosy desetiletých vládních dluhopisů v USA mohly dostat nad pětiprocentní hranici, a pokud riziková aktiva nenabídnou o moc víc, mohou se investoři raději přesunout k bezpečnějším dluhopisům.