Retailoví investoři mají na finanční trh čím dál větší vliv. Podle některých údajů vlastní až čtyřicet procent amerických akcií. Jejich chování se přitom liší od profesionálů. Zatímco někteří teď masivně nakupují, jiní prodávají. Kdo z nich má pravdu?

Píše se leden roku 2021. Akcie společnosti GameStop, o nichž se už delší dobu diskutuje na sociální síti Reddit, vzrostly na čtyřicet dolarů (957 korun). Ještě v prosinci se přitom prodávaly za tři dolary (jednasedmdesát korun). Vzniká nová budoucnost pro zapomenutou síť kamenných prodejen videoher?

Když amatérští investoři porazili profesionály

Investoři by mohli mít pochybnosti, zda stagnující podnik se zastaralým obchodním modelem může znovu ožít. V tomto případě je to však zbytečná obava. Platí, že kdo si klade příliš mnoho otázek, připravuje se o zisky. Do konce ledna GameStop exploduje na 483 dolarů (jedenáct a půl tisíce korun), což je více než stonásobek toho, co před měsícem.

„Vzbouření Main Street proti Wall Street,“ hlásí novinové titulky. Drobní investoři obchodující z obýváků přes aplikace v mobilních telefonech porážejí profesionální investiční firmy a jejich armádu drahých analytiků s pokročilými IT systémy.

Hedgeový fond Melvin Capital si například odnesl ztrátu ve výši miliard dolarů. Následně musel požádat o finanční pomoc další instituce. Učinil totiž spolu s jinými fondy sázku na pokles akcií GameStopu. Váha short pozic dokonce převýšila počet pravidelně obchodovaných akcií.

Drobní investoři anomálii rychle zavětřili a přes sociální sítě – k Redditu se přidal i Twitter a Discord – tlačili profesionály do úzkých. Kvůli short squeeze, tedy jakémusi stlačení brokerů s krátkými pozicemi, byly fondy nuceny vystoupit z těchto pozic za vysokou cenu. Jejich ztráty se přeměnily v zisky obývákových obchodníků.

Ti se následně pokusili tento postup zopakovat i při dalších akciích – AMC a BlackBerry. Až do doby, kdy tomu zabránila platforma Robinhood, přes kterou obchodovali drobní investoři.

Vysloužila si za to kritiku. Postavila se totiž na stranu velkých na úkor malých. Přesto tato situace znamenala průlom v dějinách investování. Bylo to poprvé, co Main Street tak očividně porazila profesionály z Wall Street.

Je to důkaz toho, že retailoví investoři hrají na finančních trzích stále větší roli. Nejde přitom jen o spekulace. Na burzách končí i dlouholeté důchodové úspory. Obchody běžných lidí, i když někdy působí neohrabaně, tak formují vývoj trhů.

Americký Forbes konstatuje, že drobní investoři kupují akcie čím dál více. Mezi lety 2019 a 2022 vzrostla váha těchto cenných papírů v jejich portfoliích z patnácti na jednadvacet procent.

Tento vývoj přitom trvá už delší dobu. Analytik J&T Banky Stanislav Pánis uvádí, že čísla ze Spojených států ukazují rostoucí zastoupení domácností na burze. Aktuálně vlastní rekordní podíl akciového trhu.

„Podle dat americké centrální banky na konci loňského roku přesáhl čtyřicet procent. Začátkem osmdesátých let minulého století to po dlouhém období stagnace s vysokou inflací bylo méně než deset procent. Podíl začal razantně růst počátkem devadesátých let,“ sumarizuje analytik.

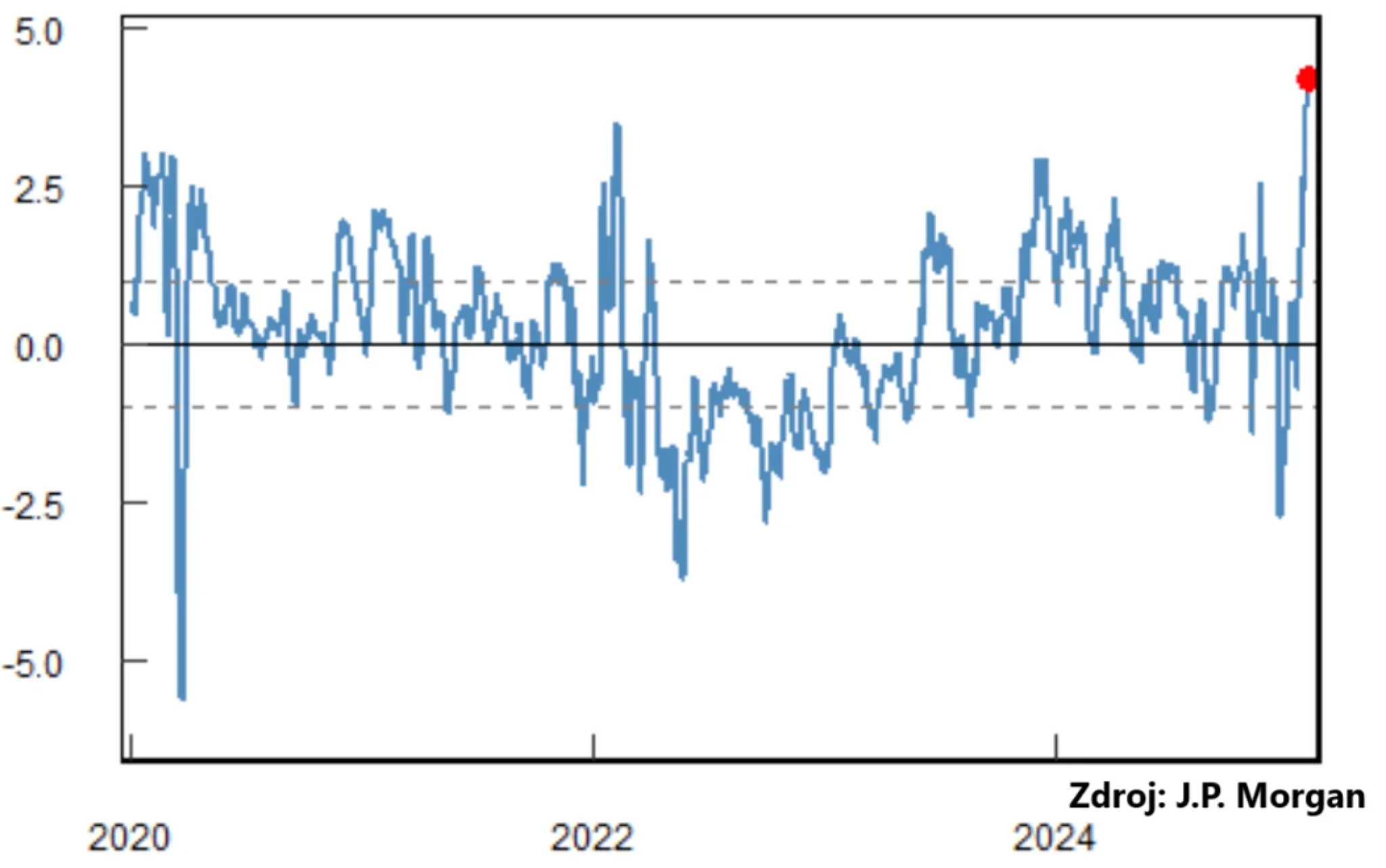

Dynamika pokračuje i tento rok. Banka JP Morgan konstatuje, že během jednoho dne – 3. února tohoto roku – napumpovali retailoví investoři do akcií 3,2 miliardy dolarů (šestasedmdesát miliard korun), což je nový denní rekord.

Sentiment drobných investorů je tak na rekordních maximech, dokonce vyšší než v období meme akcií na jaře roku 2021 nebo během prudkého pandemického oživení trhů v roce 2020.

Zájem drobných investorů se zaměřuje zejména na společnosti skupiny Magnificent 7, což jsou rychle rostoucí technologické firmy. Vyčnívá z nich hlavně Nvidia, jejíž akcie nedávno za jeden den poklesly o více než dvacet procent, když reagovaly na novou čínskou konkurenci DeepSeek. Vytvořilo to atraktivní nákupní příležitost, jejímž důsledkem bylo rychlé zotavení cenných papírů společnosti.

Akciový trh v mobilu

Za fenoménem silné aktivity drobných investorů je několik důvodů. Prvním je lepší dostupnost obchodování. Zvýšily ji online platformy, kterým se podařilo vtěsnat světové burzy do mobilních telefonů, například americký Robinhood nebo ve střední Evropě více využívané XTB, eToro či Interactive Brokers.

Kromě dostupnosti přinesly platformy i nižší ceny. Mnohé umožňují obchodovat bez poplatků. Jejich profit pochází z drobného rozdílu mezi transakční a burzovní cenou.

Platformy přinesly i frakční obchodování s akciemi, což znamená možnost koupit si jen zlomek, ne celý cenný papír. Je to výhodou v očích malých investorů zejména při velkých a drahých akciích.

Dalším faktorem zájmu je vyšší finanční gramotnost. S rostoucími zkušenostmi a dostatkem online instruktážních materiálů už není investování vzdáleným a nedostupným světem, ale tématem diskusí například kolegů během obědové přestávky.

Nemalou zásluhu na tom mají i sociální sítě, kde jsou početné skupiny, v nichž začínající investoři mohou najít inspiraci a vyměnit si zkušenosti.

Střelným prachem je však i samotná dynamiku trhu. Ještě donedávna ji udržovaly na steroidech centrální banky, které dlouhé roky tiskly nové a nové peníze. Dnes už to sice nedělají, ale důvěra v nekonečný růst trhu neupadá. Drobní investoři jsou přesvědčení, že zhodnocení bude pokračovat, a dodávají nový kapitál, čímž si sami naplňují proroctví, ve které věří.

Přilévají drobní investoři olej do ohně?

Pusťme se tedy do temných stránek rostoucího zájmu drobných investorů o investice. Nafukují svým optimismem bublinu, která bude muset jednoho dne splasknout? Nebo naopak zmírňují volatilitu trhu tím, že mu dodávají likviditu v těžkých časech, jak jsme to nedávno viděli u Nvidie? Názory se různí.

„Růst podílu retailových investorů způsobuje gradující FOMO chování, tedy strach z promeškané příležitosti. Na akciovém trhu to obvykle dobře koreluje s cyklickým vrcholem,“ upozorňuje Pánis.

„Pokud retailový sentiment hraničí s euforií, jak je tomu nyní, kdy dosahuje úrovní z vrcholu meme stock mánie v roce 2021, zkušený investor by měl být obzvlášť opatrný,“ nabádá. „Taková euforie bývá z historického hlediska varováním před případnou korekcí trhu,“ tvrdí.

Zdroj J. P. Morgan

Zdroj J. P. Morgan

Hlavní ekonom Trinity Bank Lukáš Kovanda vysvětluje, že drobní investoři jsou často nezkušení, honí se za rychlými zisky a podléhají módním náladám. Mohou tedy podle něj přispívat k větší euforii v dobrých časech a naopak urychlovat propady v těžkých obdobích.

„Fungují jako určité zesilovače nálad, které na trhu fundamentálně jsou, ale byly by menší, kdyby byli jen institucionální a profesionální investoři,“ konstatuje.

Uznavá, že i retailoví investoři mohou být zkušení a stejně jako profesionálové mohou dělat chyby. V průměru jsou však podle něj profesionálové zdrženlivější a méně podléhají „šumu“.

Nejvíce emotivně podle něj reagují nejmladší investoři, kteří si nepamatují žádnou krizi nebo pád trhů. „Přes mobilní aplikaci hrají jako v kasinu,“ přibližuje. „Když už dlouho nedošlo k výraznějšímu poklesu, mají pocit, že trhy jen rostou, a proto jsou v euforii.“

Hrozí splasknutí bubliny?

Sentiment a nadšení jsou podle několika průzkumů na vrcholu. Předznamenává to překoupenost trhů a riziko jejich pádu?

Ukazatel P/E pro celý index S&P 500 je podle analytické společnosti GuruFocus aktuálně na hodnotě 30,3. Jeho dlouhodobá mediánová hodnota je přitom 17,9. Znamená to, že akcie jsou výrazně nadhodnoceny, i když ještě nedosahují hodnoty z meme stock šílenství na začátku roku 2021.

Zdroj S&P 500

Dalším ukazatelem rizika nafukující se bubliny je Buffett Indicator. Porovnává celkovou tržní kapitalizaci akciového trhu s hrubým národním produktem země. Autorem je slavný investor Warren Buffett, který ho považuje za velmi užitečný nástroj na posouzení toho, zda je trh nadhodnocený.

Indikátor může signalizovat riziko korekce nebo kolapsu. Když překračuje hodnotu jedna, znamená to, že akciový trh je nadhodnocený v porovnání s ekonomikou, což je známkou bubliny. Podle GuruFocus je současná hodnota indikátoru až 2,074 – jen o necelé dvě setiny méně než dosavadní rekord z roku 2021.

Koupit, nebo prodat?

Před nafukující se bublinou varují někteří investoři a analytici. Například Howard Marks, který předpověděl prasknutí dotcom bubliny na začátku milénia, upozorňuje na nová maxima poháněná umělou inteligencí a velkými technologickými společnostmi.

Upozorňuje na několik paralel, například nadhodnocení trhu, přetrvávající vysoký optimismus, šílenství kolem umělé inteligence a pokračující příliv nových investic bez ohledu na vnitřní hodnotu akcií.

Šéf společnosti Databricks Ali Ghodsi vyjádřil obavy, že současný „hype“ kolem umělé inteligence představuje vrchol bubliny. Problémem jsou podle něj startupy s minimálními inovacemi a novými produkty, které se obchodují při vysokých valuacích, což může vést k nestabilitě.

I Kovanda z Trinity Bank varuje před nadhodnocením technologických titulů. „Určitě bych do nich teď nešel. Žádný strom neroste do nebes. Dříve nebo později narazí na limity,“ říká.

Kromě toho, že se obchodují při vysoké valuaci, může velké technologické firmy podle něj ohrozit i začínající obchodní válka. Globální společnosti budou čelit protivětru.

Za lepší volbu proto považuje středně velké firmy zaměřené na domácí americký trh. Těm by mohla napjatá geopolitika naopak pomoci.

Názory drobných investorů a profesionálů na současný trh se tak liší. Zatímco první vkládají do investic nové a nové peníze, druzí z trhu preventivně vystupují.

Příkladem je nedávné rozhodnutí Warrena Buffetta, který prodal velkou část svých podílů ve společnostech Apple a Bank of America. Místo toho drží hotovost.

Ta dnes dosahuje rekordní částky 325 miliard dolarů (7,7 bilionu korun), což je pětadvacet procent hodnoty portfolia Berkshire Hathaway. Je to neklamný signál toho, kde investovat nebo počkat.