Zaplatíte za kávu nebo nový telefon a elektronická účtenka vám přistane v digitálním úložišti. Hned vedle faktury za auto, zimní boty nebo včerejší nákup potravin. Když se vám mobil rozbije, v úložišti snadno vyhledáte účtenku a můžete ho reklamovat. A díky umělé inteligenci vám aplikace sama připomene, že je potřeba dokoupit mléko nebo dětský šampon.

Takhle má v budoucnu fungovat úložiště digitálních účtenek iObčan, za nímž stojí česká společnost iCitizen Corporation v čele s CEO a zakladatelem Pepe Rafajem. Ten se digitálními účtenkami zabývá v rámci různých fintechových projektů už deset let a teď aktivity jeho týmu nabírají na aktuálnosti.

Vláda totiž koncem srpna jako součást podnikatelského balíčku schválila návrh Ministerstva průmyslu a obchodu, aby byla digitální účtenka uzákoněna. Rezort ministra Jozefa Síkely si od toho slibuje zrychlení, zjednodušení a zefektivnění procesu nakupování.

A taky snížení ekologické zátěže, ubýt by mělo situací, kdy obchodník účtenku vytiskne a zákazník ji vzápětí hodí do koše. Papírové účtenky by se vystavovaly jen tehdy, kdyby o to zákazník výslovně požádal. Ušetřit by se měly tuny papíru i energie za tisk. Opatření by se mělo realizovat v první polovině příštího roku.

Co vás vedlo k vývoji webového úložiště účtenek iObčan?

Vzniklo jako reakce na zrušení zákona o EET a na naše předchozí projekty. V minulosti jsme vynaložili spoustu peněz na vývoj platebního systému EET paragon, který umožňoval podnikatelům pomocí SMS a klasického paragonu vystavit zákazníkovi digitální účtenku. Stačilo se předtím zaregistrovat na pobočce České pošty.

Postavili jsme také dnes už osvědčený platební systém Corrency na podporu lokální ekonomiky, který aktuálně funguje ve městech po celé České republice. Vybraná skupina místních občanů pomocí něj může získat od radnice peněžní prostředky, takzvané correnty, jimiž může zaplatit u vybraných obchodníků jen polovinu celkové ceny zboží nebo služby.

Na základě zkušeností s těmito dvěma projekty jsme se pustili do konceptu digitální účtenky.

V jaké fázi teď iObčan je?

Funguje v beta verzi, lidé se mohou zaregistrovat do webové aplikace, stát se VIP členy a dát nám cennou zpětnou vazbu. Do aplikace si mohou ukládat nebo e-mailem posílat účtenky od různých obchodníků a iObčan je zdigitalizuje.

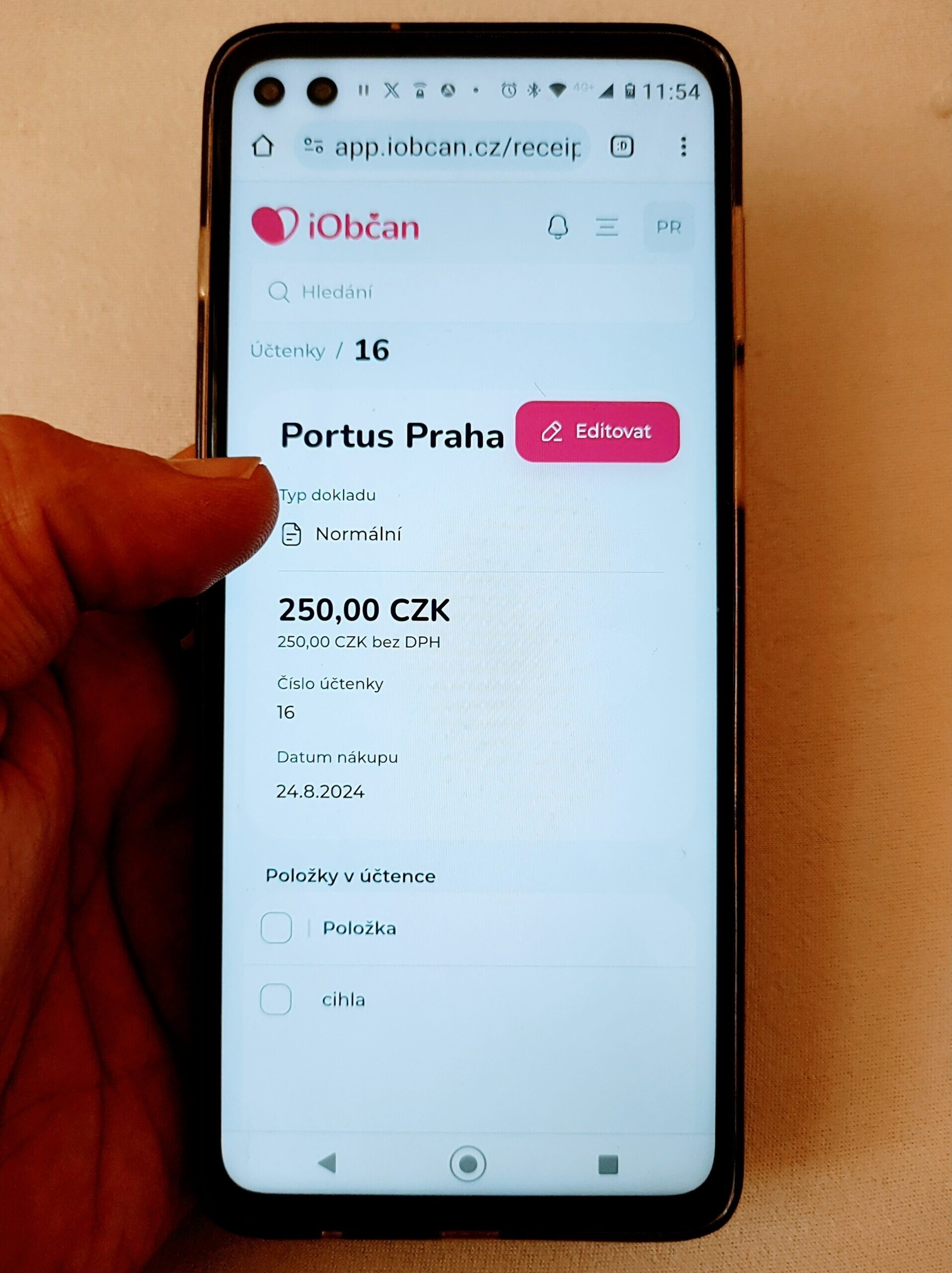

Aktuálně testujeme naprostou novinku. Plně digitální účtenku, která nativně vznikne při platbě kartou a odešle se zákazníkovi do úložiště, pokud si tedy předtím svou kartu v iObčanovi registroval. Momentálně si ji můžou lidé zkusit u prvního obchodníka.

Spojili jsme se s organizací Portus Praha, která pořádá sbírkovou a osvětovou kampaň Akce Cihla na pražských Příkopech. Koupíte si benefiční cihlu, podpoříte sociální služby pro lidi s mentálním znevýhodněním a ke svému daru získáte digitální účtenku. Je to pro nás důležitý pilotní projekt, ověření, že služba technologicky funguje a můžeme ji budovat dál.

Jaké výhody digitální účtenky přináší, kromě zřejmé menší ekologické zátěže oproti papírovým účtenkám?

Naše služba se jmenuje iObčan, protože odkazuje k tomu, že účtenka má sloužit občanovi. Jde o dobrovolné úložiště pro digitální účtenky. Podotýkám, že určitě nebude jediné, vznikají i další projekty. Do iObčana si můžete přeposílat účtenky z různých aplikací nebo si účtenku ofotit a nahrát v jakémkoliv formátu a mít je k dispozici na jednom místě.

Vznikne tak jakýsi účtenkový ekosystém, přehledné uspořádání všech účtenek. Díky tomu vidíte strukturu svých výdajů, můžete si snadněji hlídat záruky na zakoupené zboží, účtenky můžete jednoduše sdílet s domácím nebo firemním účetnictvím, ale také optimalizovat finanční náklady.

Na základě dat se také zjednoduší „dolarové hlasování“, lidé tedy budou mít lepší přehled o tom, kde kolik stojí jaké zboží, což vede k dokonalejší konkurenci na trhu a snížení cen.

To ale vyžaduje poměrně sofistikovaný software. Plánujete službu propojit třeba s umělou inteligencí?

Ano. Klasická papírová účtenka funguje jako doklad o vlastnictví věci, její originál se vkládá do účetního systému a tím její role končí. Na poli digitálních účtenek je naším cílem vytvořit zmíněný účtenkový ekosystém, který poskytne velké množství dat. Umělá inteligence je bude analyzovat, díky ní zjistíte, kde v okolí mají nejlevnější rohlík, spotřební koš bude v podstatě online.

Vzpomeňme si na nedávný skandál, kdy jeden obchod prodával zkažený bramborový salát, a vydal veřejnou výzvu, aby ho inkriminovaní zákazníci šli vrátit. Pomocí digitálních účtenek by bylo možné tyto zákazníky anonymně najít a kontaktovat je napřímo.

Využití dat má své výhody, ale je to bezpečnostní riziko. Jak pracujete s tímto aspektem?

Nařízení o GDPR je tak silné, že za právníky utrácíme více peněz než za IT. Nemůžeme pracovat s daty bez souhlasu uživatele, fungujeme na zabezpečeném cloudu. Bezpečnost je nutnou podmínkou, bez které to vůbec nemůžeme dělat.

Jak startup iObčan financujete?

Fungujeme klasickou startupovou cestou. V prvním investičním kole vstoupilo do projektu finančně pět privátních osob. Od těchto angel investorů jsme získali řádově jednotky milionů korun. Teď připravujeme druhé investiční kolo, v němž bychom rádi získali desítky milionů korun.

V březnu 2023 jste stál u založení Sdružení pro digitální účtenky, která připravuje návrh legislativní změny na jejich zavedení. Koho sdružuje?

Ideu dalo dohromady třináct zakládajících členů, mezi nimi například Michal Bláha, ředitel organizace Hlídač státu. Ladislav Minčič, ředitel Úřadu Hospodářské komory, členové představenstva České fintech asociace Miroslav Lukeš a Matěj Vácha. Ale také třeba zástupci nejrozšířenějšího pokladního systému Dotykačka nebo České parkovací asociace, pro které konkrétně je tisknutí účtenek za parkování na ulici vysoký náklad a komplikace.

K nim se přidávají firmy a instituce, kterých se téma dotýká, od Up Česká republika, společnosti provozující benefitní systémy, karetních společností například Mastercard, přes konzultantské společnosti Deloitte a EY, po Českou spořitelnu nebo Svaz účetních České republiky. Momentálně máme čtyřiadvacet členů.

Jak asociace funguje?

Spolu s našimi členy sdílíme know how z různých oblastí a připravujeme pravidla k zavedení digitálních účtenek. Vytvořili jsme tři pracovní skupiny, které řeší životní cyklus účtenky ze svého pohledu. Právní skupina, kterou vedu, dává dohromady návrh legislativní změny.

Technická skupina řeší digitální účtenky z pohledu přenosu dat mezi účastníky transakce, jako perspektivní se jeví využití národního standardu pro elektronickou fakturaci ISDOC. Byznysová pracovní skupina se pak dívá na ekosystém digitálních účtenek z pohledu různých uživatelů od bank, přes firmy, po stát.

Měli by obchodníci podle vás vydávat digitální účtenky povinně?

V okamžiku, kdy to umožní jeho technické prostředky, tak by to měla být jejich povinnost, tedy na přání zákazníka.

Co to pro obchodníka znamená v praxi, tedy z technologického hlediska?

Bude potřeba udělat si upgrade platebního terminálu a pokladního systému. Terminál mu dodá banka, jedna česká už to umí. Co se týče pokladních systémů, spolupracujeme s pěti, které to připravují.

To se bavíme o platbách kartou, jak ale dostat do systému platby v hotovosti?

Pokud obchodník nemá terminál, ale platební pokladní systém pro platbu v hotovosti, součástí účtenky může být QR kód, pomocí kterého bude možné stáhnout si ji do telefonu nebo do aplikace. Totéž platí i pro takové platby, kdy zákazník nechce být identifikován obchodníkem pomocí platební karty.

Co je pro vás na poli digitálních účtenek momentálně největší výzvou?

Z pohledu iObčana je to spuštění digitální účtenky při platbě kartou a následné napojení do domácího a firemního účetnictví. Jako privátní iniciativa si můžeme dovolit luxus zavádět službu postupně, zjišťovat reakce uživatelů. Zkoušet ji na malých místech a vytvářet prostor pro větší příležitosti.

Co se týče sdružení, chceme, aby stávající i příští členové vnímali důležitost této aktivity i do budoucna, je to nekončící a nesmírně zábavná práce. Jedna z vizí je, že by se zákazníkům digitální účtenky mohly zobrazovat v internetovém bankovnictví, nebo udělat z účtenky takzvaný smartkontrakt, který umožní využít účtenky v digitálním prostředí naplno.