Pasivní investování je strategie, která investorům pomáhá dosahovat finančních cílů s minimálním úsilím a nízkými náklady. Přílišná koncentrace na indexové fondy má však svá úskalí.

Paul Samuelson byl významný americký ekonom a představitel neoklasické syntézy. Svou mezinárodně standardizovanou učebnicí ekonomie potrápil nejednoho vysokoškolského studenta. Když tento ekonomický teoretik něco řekl, mělo to vždy váhu.

Bogleovu myšlenku pasivního investování prostřednictvím indexových fondů přirovnal slavný autor k vynálezu kola. A dobře věděl, o čem mluví.

Základní myšlenka pasivního investování je jednoduchá. Nabízí lék na hlavní neduhy stockpickingu a aktivní správy investic.

Důsledný výběr vítězných akcií, které budou dosahovat nadprůměrné výkonnosti, je nesmírně náročný proces. Krátkodobě lze sice dosáhnout výjimečných zisků, ale děje se tak za přítomnosti rizika výrazných ztrát. Jakýkoli dosažený úspěch se proto obvykle rozplyne s rostoucím časovým horizontem.

Studie společnosti S&P Global poukazuje na skutečnost, že v poslední dekádě nedokázalo 94,9 procenta aktivně spravovaných fondů překonat americký akciový index, a 83,2 procenta dokonce ani výkonnost slabšího evropského indexu.

Drtivá většina profesionálních investorů a správců portfolií tedy dosahuje horších výsledků než samotný trh. Kromě toho transakční a správní náklady výrazně snižují konečný výnos aktivně řízené investice.

Řešením těchto negativních jevů je nástroj kopírující složení tržního indexu – pasivně spravovaný investiční fond. Namísto toho, aby se investoři snažili vybírat jednotlivé akcie, vkládají prostředky do vybraného fondu sledujícího konkrétní index, například S&P 500.

Foto Adam Śmigielski / Unsplash

Foto Adam Śmigielski / Unsplash

Strategie tedy spočívá v triviálních úkonech, které nevyžadují rozsáhlé znalosti o finančních trzích. Přístupnost takových fondů je vysoká. Ve Spojených státech do nich běžně investují i lidé se základním vzděláním.

Také z hlediska časové náročnosti je tato forma ideální. Na rozdíl od aktivního přístupu totiž nevyžaduje neustálé sledování trhu a realizaci složitých rozhodnutí.

Konkurenční výhodou exchange-traded funds, tedy fondů obchodovaných na burze (ETF), jsou i nízké poplatky za správu. Protože nevyžadují rozsáhlý výzkum a analýzu trhu, jsou obecně výrazně levnější než jiné investiční možnosti.

Náklady pasivně řízených fondů představují jen zlomek nákladů alternativních investic. V dlouhodobém horizontu proto dokážou investorům přinášet podstatně vyšší zhodnocení vložených prostředků při stejné výkonnosti portfolia.

Kopírováním indexů zároveň investoři získávají větší diverzifikaci. Rozdělením investice na menší celky se snižuje její angažovanost, a tím i riziko.

Pasivně spravované fondy jsou navíc likvidní. Obchoduje se s nimi na veřejných burzách, což zajišťuje možnost jejich nákupu a prodeje během obchodních dnů – podobně jako s akciemi.

Historie ukazuje, že indexy mají tendenci dlouhodobě růst. Pasivní investování umožňuje využít tento růst bez neustálých obav z krátkodobých výkyvů trhu.

Umožňuje běžným lidem přístup k aktivům, ke kterým by za běžných okolností přístup neměli, a dává jim možnost podílet se na hospodářských výsledcích úspěšných společností.

Neoddiskutovatelné výhody indexových fondů stojí za jejich obrovskou popularitou. Pasivní investování zažívá v poslední dekádě boom.

Podle zprávy PWL Capital vzrostla celosvětově aktiva pod správou pasivně řízených fondů od roku 2014 o pozoruhodných 248 procent. V dolarovém vyjádření to představuje nárůst o 12,8 bilionu. Ve stejném období zaznamenaly aktivní fondy růst pouze o 36 procent, tedy jen sedm bilionů dolarů.

Pasivně spravované fondy stabilně zvyšují svůj podíl na trhu. Zatímco před deseti lety tvořily necelou čtvrtinu objemu akciových investic na celosvětové úrovni, dnes už přesahují polovinu.

Nastolený trend má však i stinné stránky. Řada analytiků se shoduje, že dominance pasivních investic má významný dopad na finanční trhy a vytváří řadu rizik.

Partner a hlavní ekonom společnosti Apollo Global Management Torsten Slok se například domnívá, že výrazný nárůst pasivního investování přispívá k vyšší volatilitě cen aktiv, snížené likviditě a zvýšené tržní koncentraci.

Růst volatility

Výzkum modelu Haddad, Huebner a Loualiche, který zkoumá vztah mezi pasivním investováním a elasticitou poptávky, přinesl zajímavé výsledky.

Aktivní investor je velmi citlivý na změnu cen akcií, protože pružně reaguje na pohyby trhu a obchoduje agresivněji. Když ceny rostou, více prodává. Když klesají, nakupuje.

Citlivost pasivních investic na přecenění je však nulová. Akcie jsou drženy bez ohledu na to, co se děje s jejich cenami. Růst jejich podílu na trhu tak automaticky snižuje citlivost na cenové pohyby.

Analýza migrace majetku prokázala, že investoři, kteří primárně sledují hlavní indexy, přispěli v letech 2000 až 2022 ke snížení cenové elasticity a tržní reakce přibližně o jedenáct procent.

Zjednodušeně řečeno: trh je méně vnímavý k cenovým změnám a investoři jsou ochotní nakupovat i předražené akcie. Jejich ceny se mohou výrazně odchýlit od fundamentální hodnoty.

Současné tendence vedou k makroekonomické neefektivitě a zvýšení volatility. Vyšší podíl pasivních investic zároveň snižuje jejich likviditu, protože počet případných kupujících rapidně klesá.

Riziko cenových bublin

Zejména růst indexových fondů a penzijních plánů vede k nepřiměřené koncentraci vlivu několika dominantních akcií na trh.

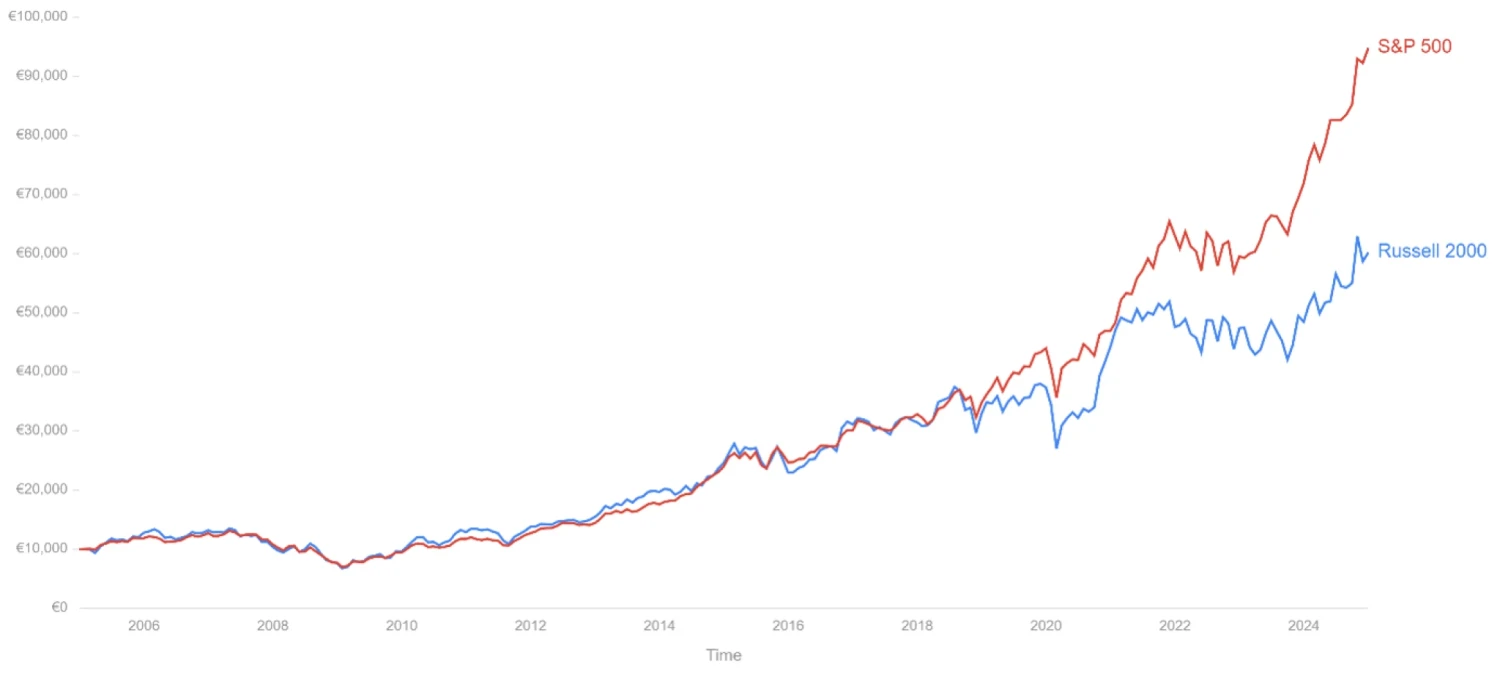

Jak je vidět z grafického vyjádření, se zvyšujícím se podílem pasivních investic se výkonnostní křivky malých a velkých společností vzdalují.

Akcie velkých firem, například těch ze skupiny takzvaných Magnificent Seven – Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta a Tesla – nabývají na hodnotě nepřiměřeně rychle. Tento bezprecedentní růst probíhá na úkor menších podniků a dalších méně atraktivních aktiv, která zůstávají v jejich stínu.

Pokud se tržní trend nezmění, může tato situace vyústit ve vznik cenových bublin. Vysoký a stále rostoucí P/E poměr (cena akcie vůči zisku na akcii) u společností s vysokou kapitalizací už dnes ukazuje, že si trh zadělává na vážný problém.

Porovnání výkonnosti malých a velkých firem. Zdroj Curvo

Aktivní investoři se na strategii pasivního nákupu investičních fondů často dívají s despektem. Vyhledáváním a nákupem podhodnocených akcií a prodejem těch, které považují za předražené, fakticky určují cenotvorbu. Jinými slovy – tlačí ceny aktiv blíže k jejich férové hodnotě.

Vnímají, že pasivní investoři se ve své jednoduché taktice pouze spoléhají na jejich práci a jsou na ní existenčně závislí – často aniž by si to uvědomovali. Očekávají, že pokud bude objem aktivních investic nadále klesat, problémy se dříve nebo později projeví.

Současně však paradoxně považuje řada aktivních investorů tuto situaci za „zlaté časy“. Když je někteří pasivní investoři vytlačují z trhu, ti, kteří na něm zůstávají, těží z nižší konkurence.

Z pohledu ekonomiky však jde o negativní jev, protože vede k neefektivní alokaci kapitálu. Cena akcií je totiž stanovována s menší relevancí k fundamentálnímu základu. Pokud by se situace výrazně zhoršila, pár aktivních investorů by mohlo svou činností neúměrně hýbat s cenami aktiv – což pro trh rozhodně není ideální.

Myšlenka pasivního investování se jeví jako výborná, je však potřeba mít na paměti, že jeho existence zvýrazňuje aktuální trendy a mění chování trhu. Pro zdravý trh je výhodné, aby na něm byly přítomny obě zmiňované složky.

Oba přístupy se navzájem nevylučují, nejsou konkurenční a lze je kombinovat. Přetahování lanem mezi oběma tábory, které sledujeme již několik dekád, proto není namístě.

Jak to dopadne?

V nejbližší době lze očekávat další růst pasivních investic a zvyšování jejich podílu vůči aktivním. Důvodů pro toto tvrzení je dnes mnoho. V dlouhodobém horizontu však trh pravděpodobně bude hledat rovnováhu.

V extrémním případě – bez přítomnosti aktivních investorů – by totiž došlo ke kolapsu kvůli chybějící cenotvorbě. Oceňování by probíhalo pouze na základě poměrů v konkrétních indexech. Tento scénář však není pravděpodobný. Je zřejmé, že systém protivah nakonec vytvoří rovnováhu mezi pasivní a aktivní složkou investování.

Jak se to v praxi stane? Jednoduše. Čím více bude pasivní investování zvyšovat svůj podíl na trhu, tím snadněji budou aktivní investoři schopni překonat výkonnost indexů. Vyšší návratnost znovu přitáhne investory k aktivní správě.

V současnosti pasivně řízené fondy překonávají výkonností ty aktivně spravované – tento trend je však cyklický. Daniel Gladiš, zakladatel a ředitel fondu Vltava Fund, upozorňuje, že v minulosti byla situace opačná a je pravděpodobné, že se v budoucnu opět otočí. „Ani zde nelze čekat, že současný trend potrvá donekonečna,“ míní.

Nadstandardního zhodnocení dnes dosahují americké firmy s nejvyšší tržní kapitalizací, jejichž váha v globálních indexech tvoří minimálně šedesát procent. Cena jejich akcií se však vzdaluje od jejich ziskovosti, a stávají se tak extrémně předraženými.

Na druhé straně existují segmenty trhu s podstatně rychlejším růstem, které jsou oceněny jen na zlomek své skutečné hodnoty – což hraje do karet aktivnímu investování. Jeho flexibilita může později představovat skutečný benefit, který jej opět posune do popředí.

Současný trend zřejmě ještě nějakou dobu vydrží, ale očekávání, že se váhy v budoucnu znovu nakloní na opačnou stranu, se jeví jako racionální. Otázkou zůstává pouze kdy.

Pasivní investoři by si mohli vzít k srdci jednu radu – index S&P 500 by neměl být modlou. Jeho kopírování dnes sice přináší nadstandardní výnosy a americké společnosti překonávají výkonnost jiných trhů, ale není jisté, že tomu tak bude i nadále.

Pravděpodobně se vyplatí obětovat část výnosu ve prospěch vyšší diverzifikace portfolia. Takové nastavení by výrazně přispělo k řešení nastolených tržních problémů. Expozice vůči různým velikostním typům společností a odlišným trhům může být klíčem k dosažení stanovených cílů.

Podle investičního ředitele společnosti Plancorp Petera Lazaroffa taková strategie nabízí dvojí výhodu: využití růstového potenciálu rozvíjejících se i rozvinutých ekonomik, ale také snížení rizika koncentrace spojené s americkým trhem.

Pasivní investování si získalo popularitu díky své jednoduchosti, nízkým nákladům a schopnosti dosahovat výnosů odpovídajících trhu. Je vhodné i pro investory, kteří nemají čas nebo mentální kapacitu na sledování trhu.

Samo o sobě ale není ani lepší, ani horší než aktivní správa či stockpicking. Stejně jako každá investiční strategie, i kopírování indexů s sebou nese rizika, která by investoři měli zvážit.

Důležité upozornění

Informace obsažené v tomto článku mají výhradně informační charakter a nepředstavují investiční rady. Nedoporučujeme jednat na základě těchto údajů bez předchozí konzultace s kvalifikovaným finančním poradcem. Investování je spojeno s riziky a rozhodnutí o investicích činíte na vlastní odpovědnost. Výnosy dosažené v minulosti nejsou zárukou výnosů budoucích.