Uplynulý víkend se hodnota bitcoinu jen líně převalovala na místě a meziročně stále o zhruba pětačtyřicet procent níže než vloni. Zároveň se však nejznámější kryptoměna od začátku roku zhodnotila o 38 procent. Jaké měl růst příčiny a jak si stojí ve srovnání s ostatními aktivy?

Nečekaně prudký lednový růst dorazil po čtvrtém nejhorším medvědím trhu bitcoinové historie – nejhorším měřeno procentuálním propadem od cenového vrcholu. Bitcoin se během déle než rok trvajícího medvědího trhu propadl o 77 procent, tedy jen o šest procent méně než během předposledního medvědího trhu z roku 2018.

Kdyby cena kryptoměny spadla ještě o deset procent, ocitla by se na úrovni nejhoršího medvědího trhu bitcoinové historie z let 2013–2014.

Letošní leden každopádně lámal úplně jiné rekordy. Co se relativního nárůstu hodnoty bitcoinu týče, jde s růstem přesahujícím čtyřicetiprocentní hranici o historicky druhý nejúspěšnější leden vůbec. I když má bitcoin oproti svým loňským maximům na úrovni 48 tisíc dolarů stále sotva poloviční hodnotu, lednový maraton předčil všechno, co jsme za poslední rok viděli.

Co za takovým výsledkem vězí? Důvodů je více, pojďme se na ně podívat na jeden po druhém.

Letošní leden byl pro cenu bitcoinu druhý nejlepší v historii. | Zdroj Kaiko Research

Snížení inflace na vyspělých trzích potvrdilo, že tradiční měnová politika centrálních bank ani v jedenadvacátém století není úplně bezzubá. Především to ale povzbudilo trhy po roce strádání k rizikovějšímu chování. Bitcoin a ostatně ani zbytek kryptoměn není vůči podobným náladám na akciových a komoditních trzích nijak imunní.

Zatímco loni každé nové navýšení úrokových sazeb vyvolalo ekvivalentní panickou reakci trhu, letos mají jestřábí proklamace centrálních bank spíše holubičí tržní efekt. Ten pak hází vidle do pokračující snahy zkrotit inflaci až na úroveň inflačních cílů.

Zatímco centrální banky otáčejí kormidlem s vidinou otočky třeba za půl roku, trhy začaly vidinu lepších časů zaceňovat již nyní. Tím se paradoxně lepší časy dost možná odkládají a bude zajímavé sledovat, kam trh vyrazí dál.

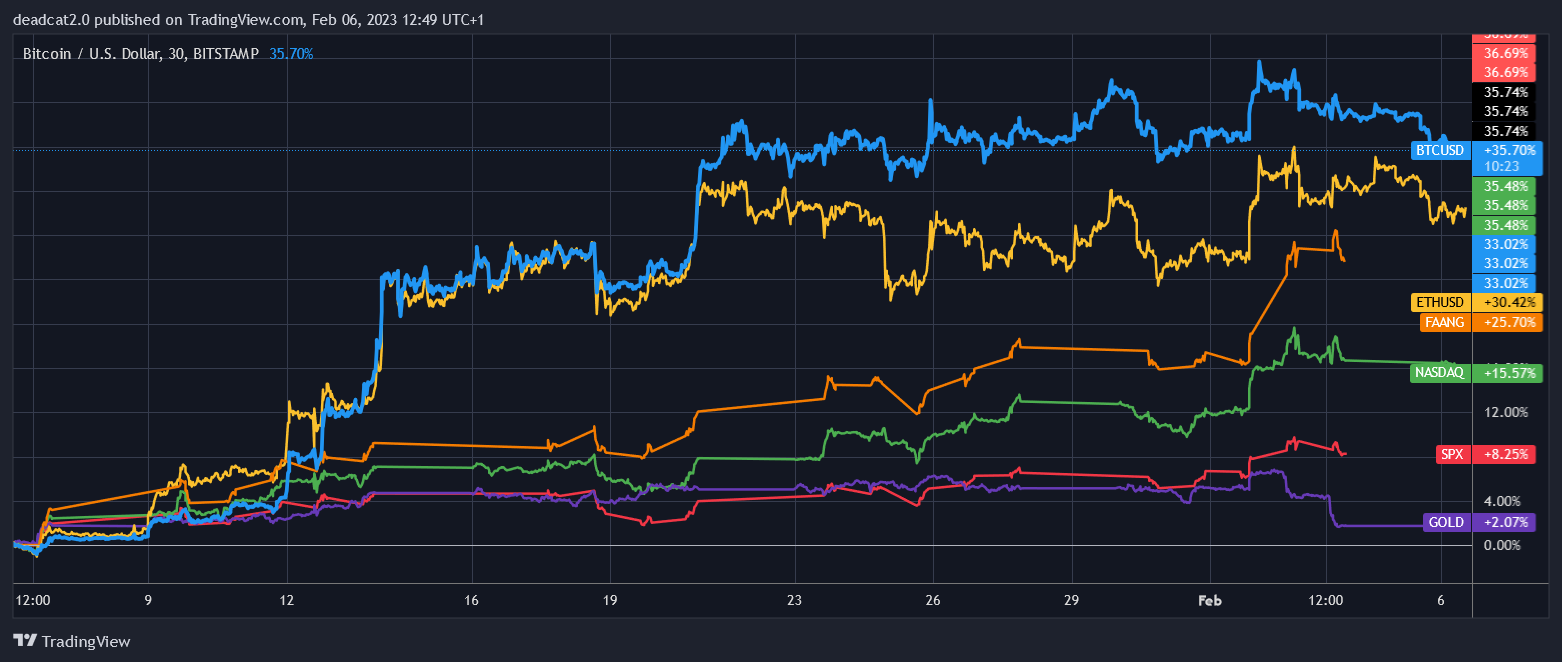

bitcoin vs. vybraná ekvita (roční vývoj) | Zdroj TradingView

Jak moc chování bitcoinu koreluje s chováním zbytku trhu, ukazují naše dva grafy. Nebýt událostí, jako byl kolaps stablecoinu LUNA a následný bankrot behemotů jako Celsius, BlockFi, Genesis, Voyager, Core Scientific a samozřejmě FTX, šlapalo by krypto v návaznosti na zbytek trhu podobně jako písty osmiválcového motoru.

Bitcoinový zázrak ze začátku roku tak hlavně připomíná návrat do zajetých kolejí před uvedenými kryptoměnovými černými labutěmi. Stejně tak současné váhání v dalším růstu nápadně koreluje s velmi vlažným startem výsledkové sezony tahounů amerického průmyslu.

bitcoin vs. vybraná ekvita (poslední měsíc) | Zdroj TradingView

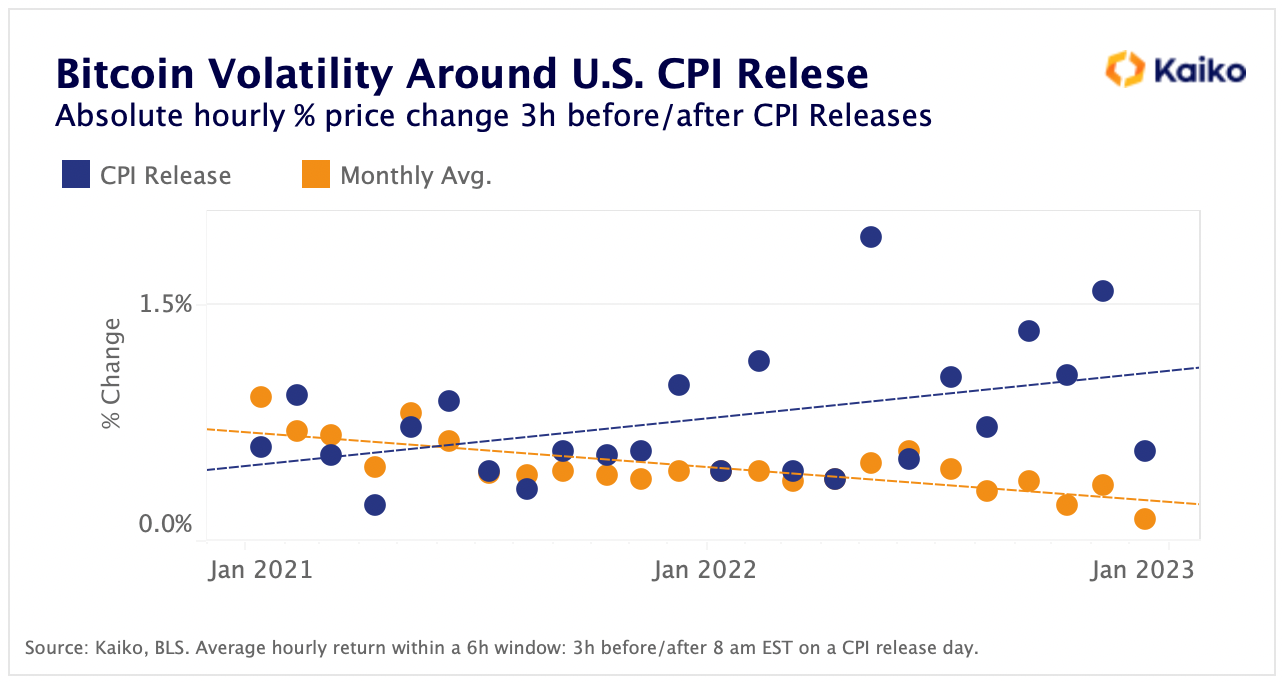

Přestože ani loňské medvědí řádění nedokázalo úplně potlačit oblíbenou představu bitcoinu coby aktiva, které funguje jako asymetrická pojistka proti tržním cyklům, realita odhalila něco jiného. Průzkum společnosti Kaiko Research poukázal na zajímavou paralelu mezi zveřejňováním amerického indexu spotřebitelských cen – jeden z oblíbených inflačních ukazatelů – a bitcoinovou volatilitou.

Společnost porovnala cenové pohyby bitcoinu v hodinách kolem zveřejnění amerického indexu spotřebitelských cen a ukázalo se, že jsou v dané době prokazatelně vyšší než měsíční průměr. Jde o relativně nový trend, který se objevil právě až s loňským rokem, každopádně ale znamená, že bitcoin je dnes mnohem více řízený ekonomickými makro událostmi, než by bývalo někomu milé.

Bitcoinová volatilita v době zveřejňování dat z amerického indexu spotřebitelských cen | Zdroj Kaiko Research

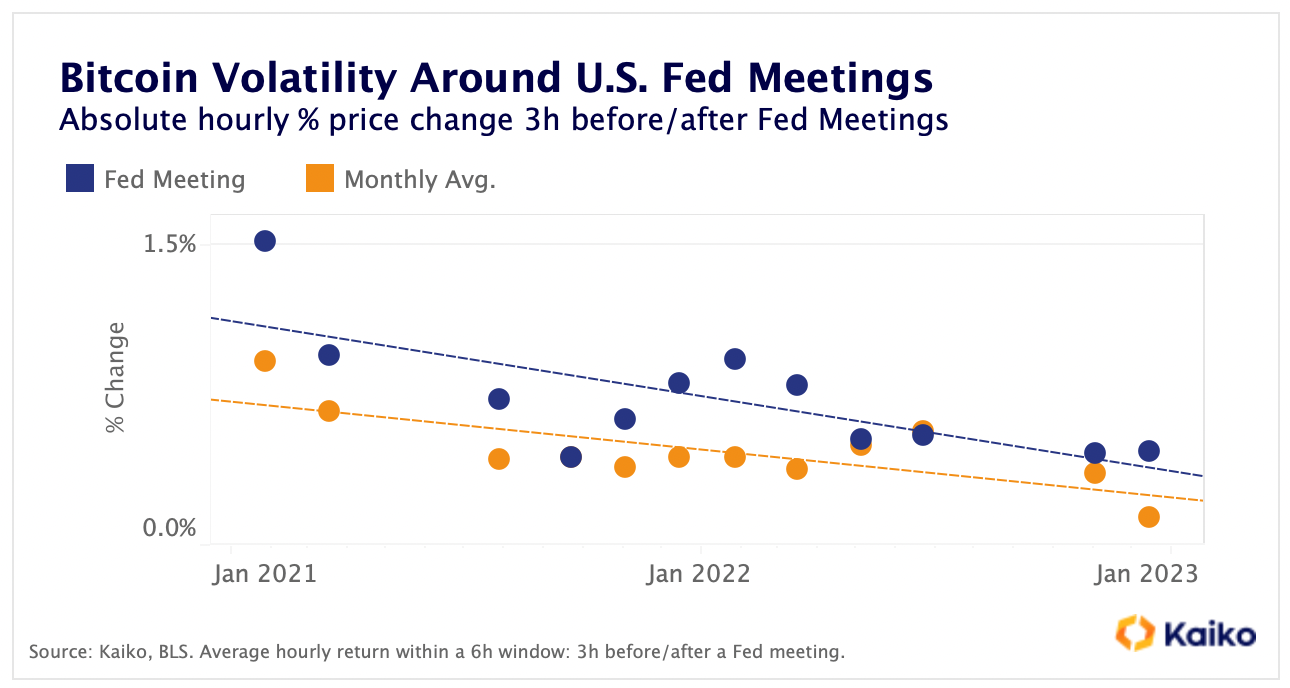

Na rozdíl od indexu spotřebitelských cen, který se zpožděním odráží reálnou inflaci, cena bitcoinu naopak více a více ignoruje zasedání americké centrální banky, ovlivňující ekonomický vývoj dále do budoucnosti. I když je okolo zasedání Fedu bitcoinová volatilita nepatrně vyšší než jindy, vliv americké centrální banky na ni je stále menší a kontinuálně klesá již od roku 2021.

Bitcoinová volatilita v době zasedání americké centrální banky | Zdroj Kaiko Research

Kaiko tento rozdíl v trendech přikládá faktu, že trhy oceňují očekávání před zasedáními centrální banky a obecně více sázejí na samotná makrodata, než na řečnění centrálních bankéřů. Dobrým prubířským kamenem této teze by mohlo ostatně být již nejbližší úterý, kdy se čeká poměrně významný proslov šéfa Fed Jeromeho Powella.