Jak se Česko popralo s dalším náročným rokem ovlivněným pandemií? Forbes.cz oslovil přední české ekonomy s dotazem, jak by jedním grafem nejlépe charakterizovali vývoj české ekonomiky v uplynulém roce. Dnes odpovídá ekonom a bývalý člen bankovní rady České národní banky Luděk Niedermayer.

Do životů miliard lidí po celém světě v tomto roce opět, i přes dostupnost očkování, zasáhla pandemie. V některých zemích, jako u nás, způsobila smrt tisíců lidí, jinde „jen“ poškodila podniky a podnikatele, připravila o příjmy část lidí a zhoršila atmosféru ve společnosti.

Když se postupně, koncem jara, začala situace zlepšovat, nastoupil fenomén pro mnohé skoro tak nečekaný jako pandemie. Inflace. Zpočátku možná spojená se zdánlivě úsměvnými událostmi jako uvíznutí kontejnerové lodi Evergeen v Suezském průplavu, které způsobilo dopravní zácpu, v níž zůstaly stovky lodí. Poté se ukázalo, že nejde o jediný logistický zádrhel.

Když stály přístavy, ukázalo se, že je nedostatek nákladních letadel a miliony lidí a firem se dočkaly neobvyklé situace – chtěly koupit zboží, zaplatit ho, ale nebylo možné ho dodat. V dalším kole se ukázalo, že některé zboží, třeba mikročipy, není v silách výrobců dodat vůbec.

Kombinace mnoha faktorů včetně nárůstu poptávky a požáru v klíčové továrně zastavila výrobní linky automobilek a přinesla zdražení nedostatkových aut.

Ale ceny rostly i jinde – vysoký nákupní apetit zvýšil ceny v mnoha oblastech, zejména ve službách. Jiné ceny „jen“ pokračovaly v růstu, jako v případě nemovitostí, podpořené nízkými úroky hypoték a v mnoha případech i malou nabídkou.

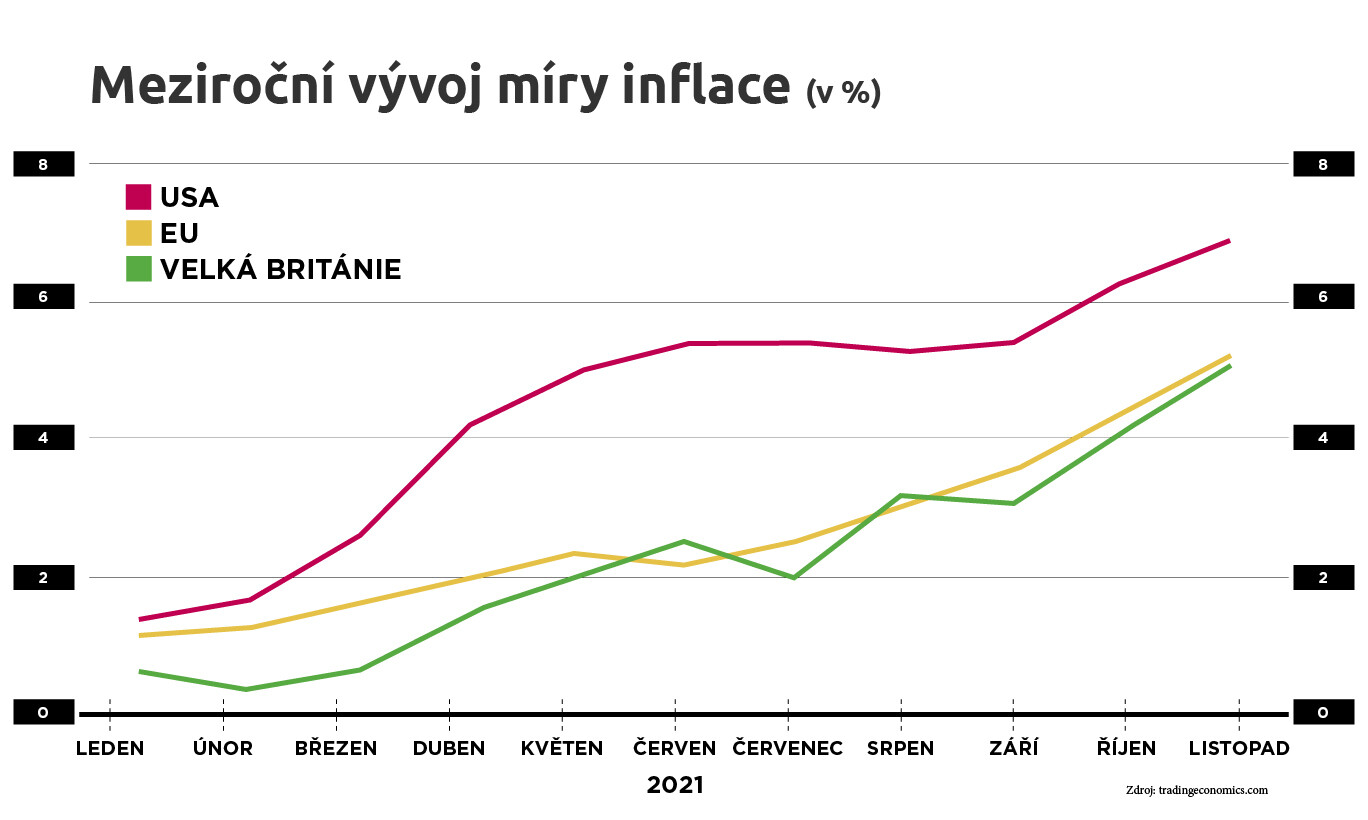

To, co ale definitivně pohřbilo nízkoinflační prostředí, byl rychlý růst cen surovin odstartovaný zvýšenou poptávkou po plynu, který s sebou oživení přineslo. Inflace nikoli jen nad dvěma procenty, což je obecně přijímaná úroveň „optimální“ inflace, ale často nad pěti procenty (tu má jedenáct z unijních členů a též USA), což je něco, co jsme dlouho nezažili.

Přesněji, v eurozóně jde o nejvyšší inflaci od jejího vzniku (bezhotovostní euro vzniklo v roce 1999, hotovostní v 2002), v USA bychom museli jít na začátek osmdesátých let. A tak se nabízí otázka: jde o jednorázový „šok“, který vznikl zejména díky odbrzdění covidem paralyzované ekonomiky, nebo se začínají prosazovat všemožné inflační tlaky, o kterých jsme již mnoho (možná desítky) let věděli, ale které vždy něco převážilo?

Nejistota v odpovědi na tuto otázku je jasná z toho, jak na raketový růst inflace reagují ti, co mají v popisu práce ji krotit – centrální banky.

Zatímco třeba naše centrální banka má velké obavy z persistence vysoké inflace, a proto velmi radikálně zvýšila úrokové sazby (ale jsou stále mnohem níže než je aktuální inflace), rychlý růst cen nevedl ke změně úroků Evropské centrální banky a blízko nuly jsou též krátkodobé sazby ve Spojených státech.

Nízké úrokové sazby, které mají zřejmě podpořit ekonomiku (za cenu ztrát majetku vkladatelů), navzdory nastupující inflaci drží mnoho centrálních bank, které díky způsobu vládnutí zřejmě nejsou tak úplně nezávislé (třeba v Turecku či Maďarsku). Výsledkem je propadání směnného kurzu, který s sebou nese další, oslabením kurzu posílenou inflaci.

Předjímat, jak to vše dopadne, si netroufám. V každém případě centrální bankovnictví, ve kterém jsem strávil největší část svého profesního života, prochází obrovskou zkouškou.

Předčasné, zbytečně intenzivní zvýšení úroků může poškodit po krizi stále křehkou ekonomiku a ztíží investice, které jsou potřebné (třeba i kvůli snižování emisí skleníkových plynů). Navíc zkomplikuje státům obsluhu krizí navýšených státních dluhů.

Zanedbání inflačního rizika může vést nejen k pokračování vývoje, ale „přizpůsobení“ chování řady subjektů (třeba vysoké růsty mezd), které učiní z možné inflační epizody tak trochu nový normál. O tom, že měnová politika vedoucí k propadu kurzu je cesta nejprve k inflaci a poté krizi či recesi, hovoří spousta studií. A není jasné, proč by se to nemělo stát i nyní.

Zatímco loňský rok byl tedy z pohledu inflace zajímavý nebo fascinující, ten letošní začne přinášet jednoznačnější odpovědi (i díky tomu, že budou klesat ceny energií). Reakce centrálních bank bude jasnější, stejně jako odpověď na otázku, zda nečekaně dlouhé období velmi nízké inflace je u konce.