New York Stock Exchange udělala na začátku dubna, v den zahájení obchodování švédské firmy, pořádný trapas. Místo švédské totiž slavnostně vyvěsila švýcarskou vlajku. Američanům se prý plete Swedish a Swiss.

Tím však trapasy skončily. Streaming, podstata existence a filozofie Spotify, zachránil hudební odvětví a zažívá nečekané úspěchy a samotný příběh Spotify je ukázkovým příkladem dobře načasovaného propojení hudby, technologií i demografických trendů. Daniel Ek, zakladatel firmy, ji rozjel v roce 2006. V té době revoluční streamování spustil v říjnu 2008. Uprostřed rozvířeného prachu z kolapsu Wall Street však velké peníze tehdy měly naprosto jiné starosti.

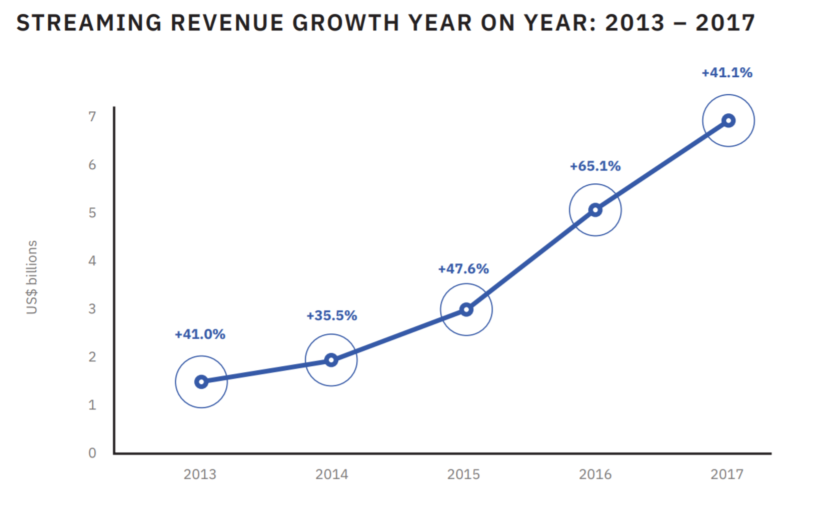

Jenže loni Spotify výrazně přispělo k tomu, že streaming poprvé v historii vygeneroval největší část veškerých příjmů celého hudebního odvětví.

Příjmy hudebního odvětví dle formy prodeje

Zdroj: IFPI

Zdroj: IFPI

Burzovní entrée po svém

Podobně svébytně se Spotify chovalo i při dubnovém vstupu na burzu. Ten obvykle obnáší prodej nových akcií, kdy se rozředí původní akcionářské struktury a někteří investoři se vyplatí. Firmy k němu sahají proto, že potřebují peníze na další expanzi. Nikoliv však Spotify, jeho akcionáři prostě jen nabídli své podíly na veřejném parketu.

Referenční vstupní cena byla stanovena na 132 USD, první obchodní den cena vylétla až na 169 USD a nyní se pohybuje okolo hranice 150 dolarů. Trh firmu hodnotí cenovkou 27 miliard dolarů, což odpovídá zhruba pětinásobku letošních tržeb. Přepočteno na jednoho uživatele jde o hodnotu 158 dolarů. Průměrný měsíční příjem z klienta dosahuje 4,72 eura (ročně 56 eur = 67 dolarů).

Silný a slibný růst uživatelů

Službu využívá už 75 milionů platících uživatelů (meziročně o 45 % víc) a management pracuje s předpokladem, že se tento kvartál počet účtů dotkne 80 milionů platících jedinců, na konci roku jich chce mít 92–96 milionů. Celkový balík uživatelů se má pohybovat v objemu 198 až 208 milionů.

Poměr platících uživatelů roste, zatímco ještě v roce 2015 dosahoval čtvrtiny, nyní už jde o 44 %. Hudba v mobilu a personalizované playlisty budou asi návyková záležitost. Firma za první kvartál dosáhla na příjmy 1,14 miliardy dolarů, meziročně +26 %, ovšem bez měnových vlivů by to bylo kladných 37 % (společnost reportuje v eurech a pohyb eurodolaru má velký dopad).

Je provozně ztrátová (prozatím), ale co je důležité, generovala volnou hotovost 74 milionů dolarů. Za celý rok management vyhlíží tržby poblíž pěti miliard dolarů, hrubou marži 23–25 % a provozní ztrátu 230–330 milionů dolarů.

Dá se předpokládat, že růst uživatelské báze bude jedna z hlavních, veřejností sledovaných metrik a provozní ztráta se nějakou dobu bude tolerovat.

Růst příjmů hudebního odvětví prostřednictvím streamingu

Zdroj: IFPI

Všichni chtějí být jako Netflix

Při uvádění akcií Spotify na trh zaznívala formulka „Netflix“ mnohokrát. Ten naboural klasický televizní koncept a jeho akcie vylétly do nebes. A pak ještě výše. Propojení je i personální, CFO Spotify je bývalý člen vedení Netflixu Barry McCarthy a jako takový má v CV kolonku, že naučil diváky platit za televizní obsah přes streaming. To je slušná devíza.

Netflix vsadil vše na vlastní produkci – tím se postupně zbavuje licenčních poplatků. Má to však své ale, jen letos jej to bude stát osm miliard dolarů. To je dost i na poměry Netflixu. Logickou bariérou dosahu Netflixu je jazyková bariéra, resp. náklady na lokalizaci. V českém prostředí, kde je dabing historicky i kulturně posazen na úroveň umění, bude těžko kdy dominovat sledování kanálů v originálním znění. A tady je zásadní rozdíl mezi Netflixem a Spotify.

Spotify sice platí drahé licence za svůj obsah, ale vůbec nenaráží na jazykovou bariéru. Přesně naopak! Rád si pustím Björk („v originále“), ale pro detektivku od Nesbøho v originálním znění moc nevidím důvody.

Spotify ujelo o parník

Se svými 170 miliony uživatelů je jednoznačný lídr dynamicky rostoucího odvětví a má tolik uživatelů jako zbytek celého pelotonu. Apple Music má odstup, registruje necelých 40 milionů platících uživatelů, navíc je to víceméně uzavřená architektura pro majitele iPhonů. Google zaspal, jeho Google Music zaostává. YouTube samotné je asi největší konkurence.

Před pár dny se rozjelo YouTube Music. Videokoncept má nejen větší datové nároky, ale předplatné bez reklam za 9,99 dolaru měsíčně mi přijde dost (Spotify stojí polovic). Amazon má také svoji audiotéku, se kterou nepotřebuje vydělávat. Trh si sice myslí, že Amazon rozdrtí všechny konkurenty v kterémkoliv segmentu, kde se ocitne, ale tak to vůbec nemusí dopadnout.

Uživatel Spotify je mladý jedinec, 70 % uživatelů patří do nejperspektivnější demografické skupiny pod 35 let. Nejmladší generace fakticky vnímá svět pomocí displeje mobilu. Kdo tam není, neexistuje. Logo Spotify znamená 35 milionů songů v mobilu. Displej vašeho smartphonu je atraktivní místo, nejhodnotnější firmy současnosti na něm usilují o své místo.

Streaming zachránil hudební odvětví

Nakolik však posoudit dilema, zdali jde pouze o dobrý produkt a nakolik se bavíme o dobré investici? Při pohledu do finančních výkazů je hned vidět kámen úrazu.

Loni Spotify zaplatilo zhruba 80 centů z každého utrženého dolaru jako náklady na hudbu. Šlo především o poplatky za licence – velkým licenčním domům, menším autorským svazům, ale taky za cloudová úložiště.

Při současných objemech vykazuje firma provozní ztrátu. Zádrhel je v tom, že i s očekávaným růstem uživatelů stále bude třeba platit za autorská práva. Kontrakty s největšími vlastníky licencí nejsou veřejné.

Cesta ke zvýšení profitability vede jednoznačně přes výhodnější smlouvy. Jen čas ukáže, zdali se to Danielu Ekovi a spol. povede. Drží však slušné karty. Při dalším růstu uživatelů bude ještě silnějším hráčem. Držitelé licencí si moc dobře uvědomují roli, kterou sehrálo duo Spotify & streaming při resuscitaci prodejů celého odvětví. Kdo jiný než lídr trhu a jasná jednička perspektivního odvětví by si mohl na tradiční prostředníky vyšlápnout?

Poslouchat, či investovat?

Jde o růstovou společnost, kterou je třeba hodnotit v kontextu budoucího potenciálu. Abych investoval, sleduji tři klíčové body. Za prvé, výhodnější licenční podmínky a úsporu nákladů, za druhé, možné rozšíření záběru role firmy – co když firma úspěšně rozjede například prodej lístků na koncert vašeho oblíbeného umělce?

Za třetí, může jít o přímé propojení některých umělců se Spotify. Eliminace drahých prostředníků je trend, který v současnosti vidíme v mnoha odvětvích, a technologický vývoj tomu napomáhá. Věřím, že streaming zdaleka neřekl poslední slovo a Spotify je jeho nedílnou součástí.