Tradeři obchodující vysokou volatilitu musejí akcie společnosti Super Micro Computer milovat. Investoři už asi tolik ne. Společnost od začátku roku zažívá akciovou jízdu, za kterou by se nemusel stydět snad ani Enron. Čeká ji podobný osud, nebo naopak zářný návrat?

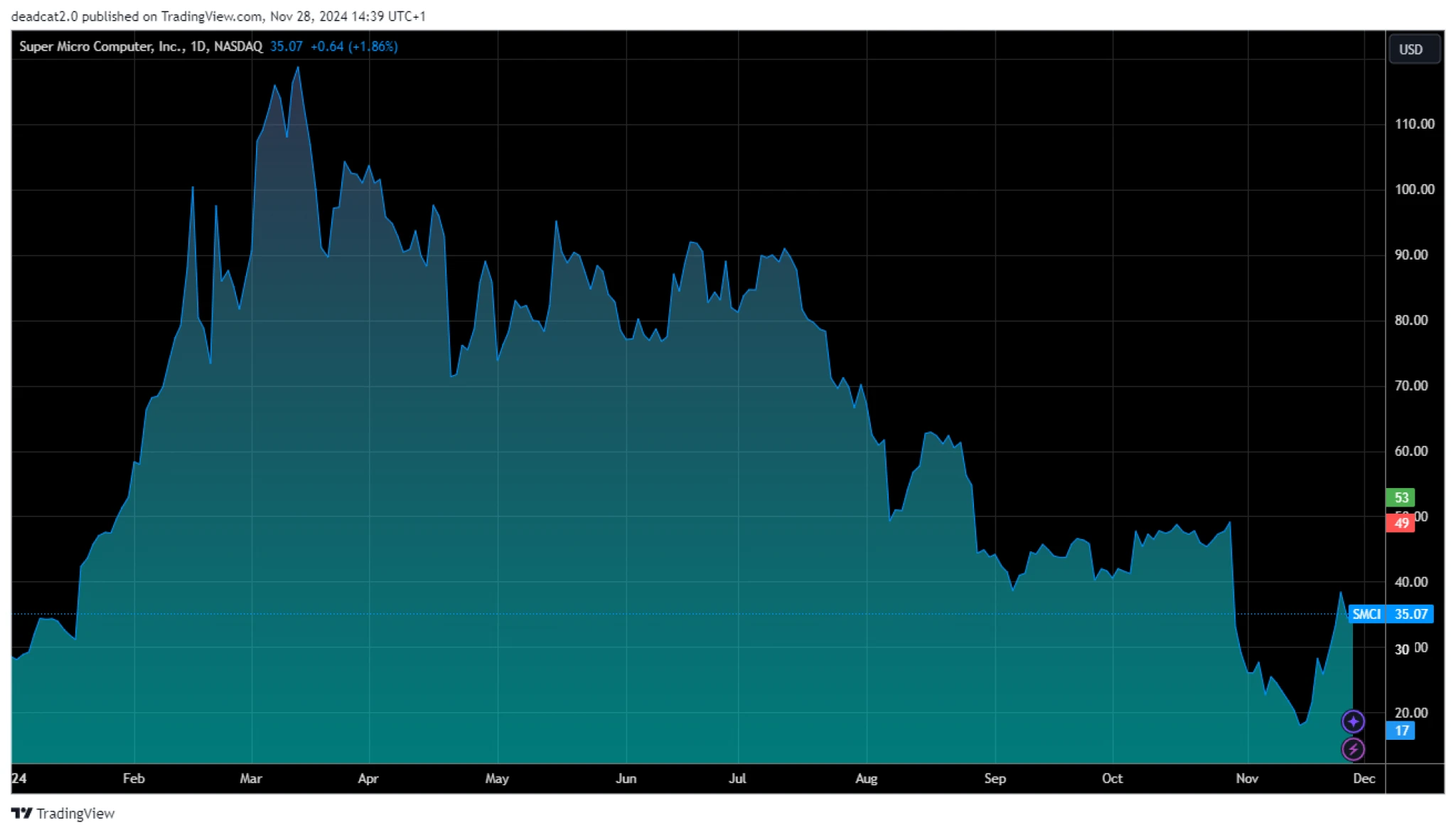

Za první dva a půl měsíce roku, v době, kdy se ještě výrobce serverových technologií vezl na vlně popularity generativní umělé inteligence, vzrostla hodnota jeho akcií o zhruba 320 procent. V březnu se ale začala karta pomalu obracet a do poloviny listopadu se akcie společnosti od vrcholu propadly o 85 procent a odmazaly tak zisky od začátku roku a ještě trochu navíc.

Na firmu se začala sypat jedna negativní zpráva za druhou. Začalo to v srpnu obviněním od shortsellerů z Hindenburg Research z chaosu v účetnictví a finančních pochybení. Příliš nepomohlo ani zpoždění při předkládání výroční zprávy americké Komisi pro cenné papíry a burzy nebo zpráva deníku Wall Street Journal, že americké ministerstvo spravedlnosti začalo společnost vyšetřovat.

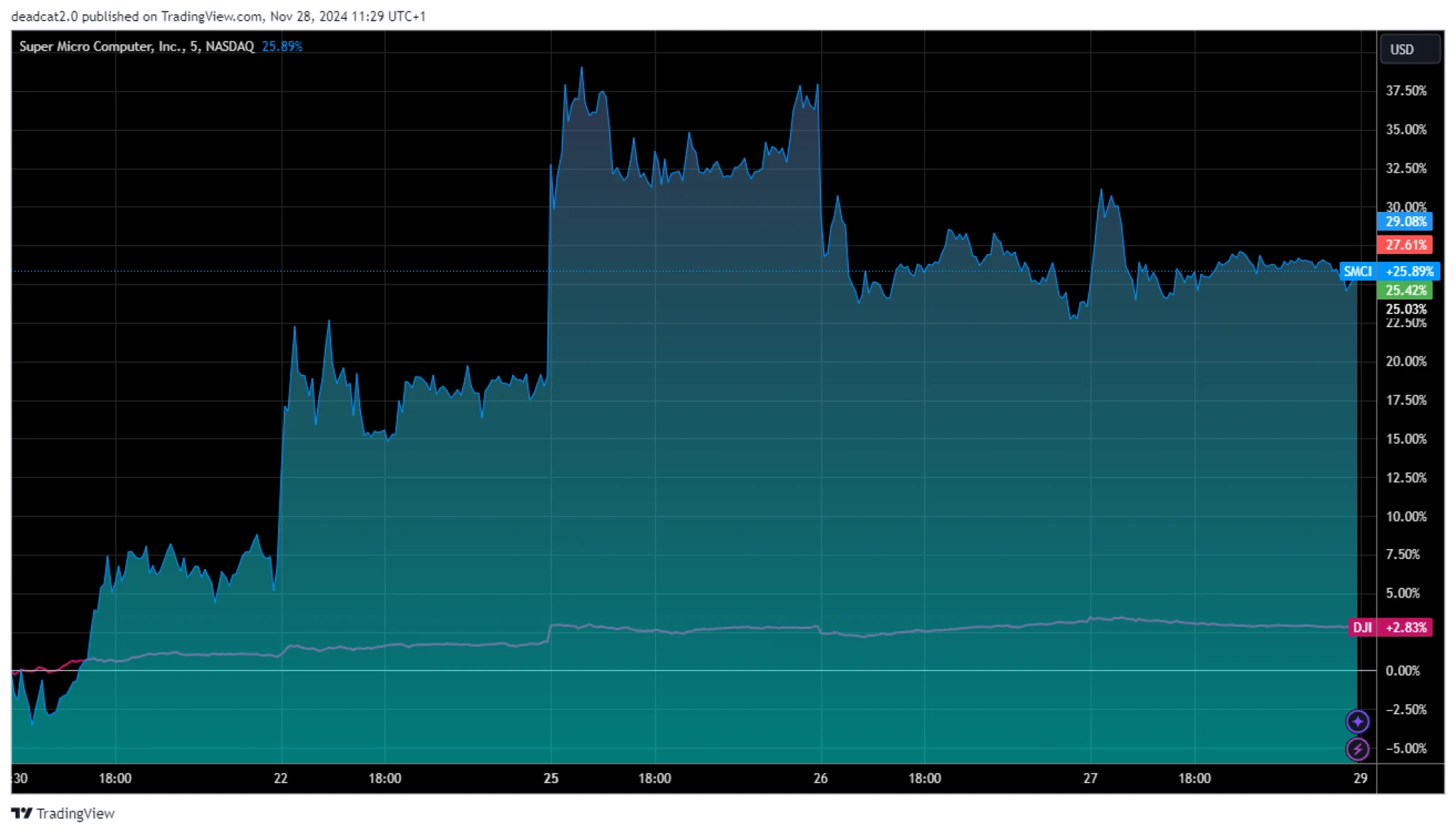

Listopadový odraz. Zdroj: TradingView

K dovršení všeho navíc nad společností zlomil hůl i její dosavadní auditor v podobě E&Y, tedy firma z velké čtyřky, která po svém odchodu prohlásila, že: „Není ochotna být spojována s finančními výkazy připravenými vedením společnosti.“

Když už to vypadalo, že technologickou firmu se zřejmě značně kreativním účetnictvím nic nezachrání, a začalo jí hrozit dokonce delistování z technologického trhu NASDAQ, přišel opět obrat, tentokrát takový, za který by se nemuseli stydět ani scenáristé béčkových thrillerů. Firma vyměnila auditora a investorská důvěra je rázem zpět.

Výkon akcií společnosti od začátku roku. Zdroj: TradingView

Audit převzala americká pobočka společnosti BDO, která se do velké čtyřky nevešla jen čistě proto, že je „čtyřmístná“, není to tedy žádný druhořadý auditor. Je to ale dostatečné odůvodnění pro to, aby akcie firmy od 15. listopadu opět rostly rychleji než zbytek trhu?

Fakticky se toho totiž zase tak moc nezměnilo. Prominentní veřejně obchodovaná firma má stále stejné nedořešené problémy, které sahají od nedodržování předpisů až po ty výkonnostní, a výroční uzávěrka (stejně tak jako zpráva za třetí čtvrtletí) také stále hotová není. I když můžeme věřit tomu, že BDO, která má s podobnými potížisty dost zkušeností, si s auditem nakonec nějak poradí, zůstává zde přinejmenším reálná hrozba, že se poškozená pověst dlouhodobě propíše do tržeb.

Například podle tchajwanského deníku United Daily News startup xAI Elona Muska raději přesunul všechny původní objednávky serverů s umělou inteligencí z problémového Supermicro na Dell. Firmě ale v kategorii serverů pro AI čím dál tím více na paty šlape nejen Dell, ale také například HP. Na rozdíl od Nvidie, která je dlouhodobým partnerem společnosti Supermicro, tedy místo společnosti není nezastupitelné.

Supermicro také nemá podobné potíže poprvé. Jak ve své zprávě upozornil výše zmiňovaný Hindenburg Research, již v roce 2018 byla společnost Supermicro dočasně vyřazena z burzy Nasdaq, protože včas nepředložila finanční výkazy.

Dva roky nato pak společnost obvinila americká Komise pro cenné papíry a burzy (SEC) z „rozsáhlého porušování účetních standardů“. Hrálo se tehdy o dvě stě milionů dolarů nesprávně vykázaných příjmů a značně podhodnocených nákladů. Firma si tak uměle navýšila tržby, zisk i ziskovou marži. Management společnosti tím minimálně dvakrát prokázal, že se mu nedá tak docela věřit.

I když je docela dobře možné, že se nakonec příští rok začne psát kapitola návratu společnosti Supermicro Computer zpátky na výsluní, stojí tohle riziko za to?

Stačí jen málo, aby se toho pokazilo celkem hodně. Když například společnost jen o maličko nedodrží lhůtu Nasdaqu nebo burza compliance plán Supermicro odmítne, delistování nastane i tak. A co teprve, pokud nové auditované zprávy o výsledcích hospodaření přinesou něco, co akcionáři rozhodně nechtějí slyšet.

Připomeňme si třeba příběh energetického kolosu Enron, který svého času zaměstnával přes dvacet tisíc lidí. Gigant tak dlouho falšoval své účetnictví a uměle nadhodnocoval cenu svých akcií, z čehož jeho vedení získávalo obří bonusy, až jednoho krásného dne v roce 2001 po sérii větších i menších podvodů a chybných rozhodnutí vše skončilo spektakulárním bankrotem (podle kapitoly 11) a multimiliardovou ztrátou pro investory.