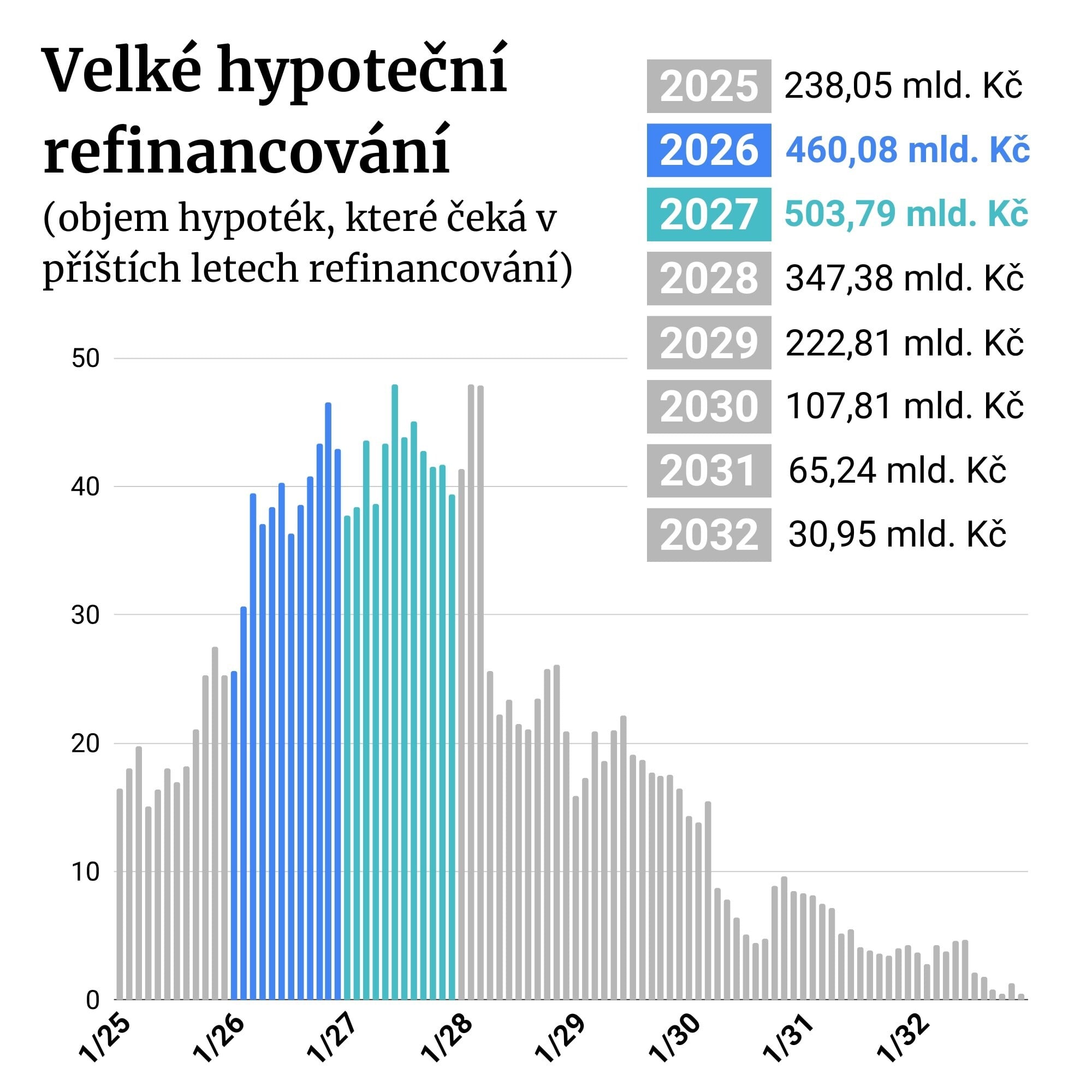

V příštích dvou letech svedou české banky ostrý souboj o klienty – budou se refinancovat hypotéky za více než 960 miliard korun. To je zhruba třináct procent českého HDP.

Po hypoteční mánii z období pandemie totiž postupně přichází doba, kdy se tento rekordní objem úvěrů na bydlení bude refinancovat.

Graf: Marek Tomanka

Graf: Marek Tomanka

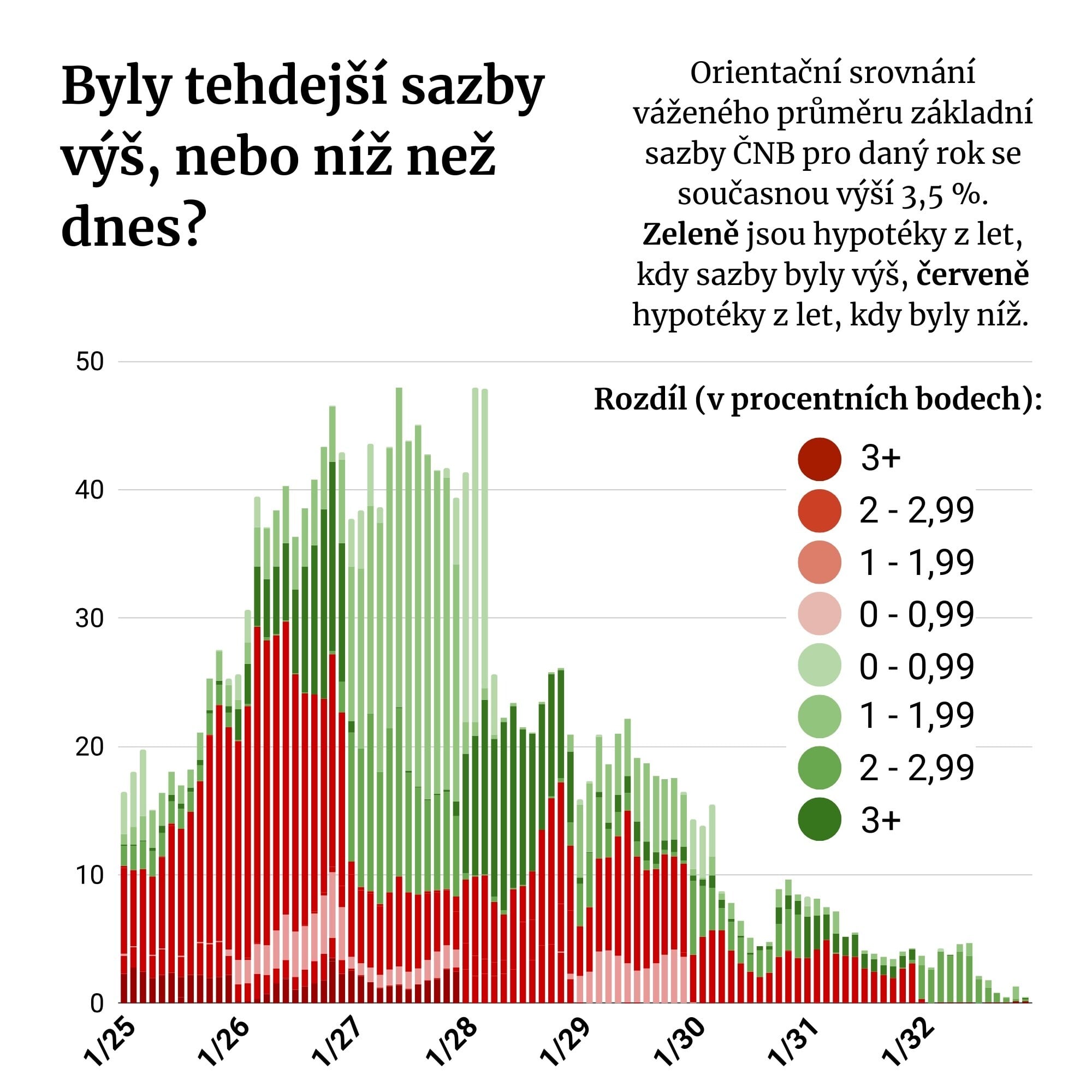

Z makroekonomického pohledu se ovšem není čeho obávat. Napřesrok se sice budou refinancovat hlavně „levné“ hypotéky z roku 2021 (vážený průměr základní sazby ČNB činil 0,89 procenta), v následujícím roce to ovšem budou zejména „drahé“ hypotéky z let 2022 (5,96 procenta) a 2024 (5,11 procenta).

Tady dostanou klienti s největší pravděpodobností mnohem lepší podmínky. Nikdo z expertů, s nimiž Forbes o tomto tématu mluvil, tak v příštích letech neočekává výraznější problémy domácností se splácením.

Graf: Marek Tomanka

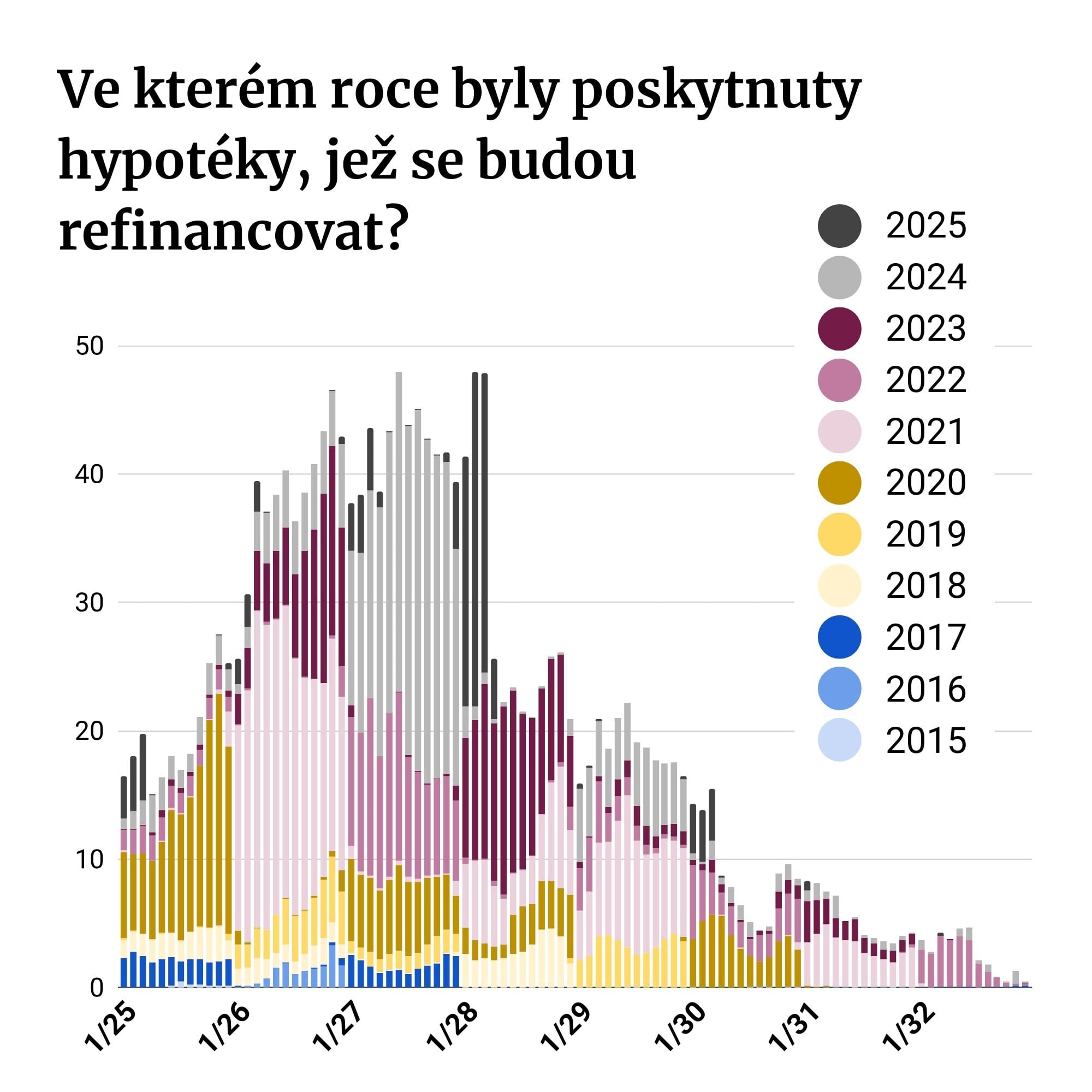

Po vypuknutí pandemie v roce 2020 ČNB v rozmezí tří zasedání bankovní rady snížila základní úrokovou sazbu z 2,25 procenta na 0,25 procenta. Zároveň rozvolnila pravidla poskytování hypoték, již nebylo nutné se s celkovým dluhem „vejít“ do osminásobku ročního příjmu a s měsíční splátkou do 45 procent měsíčního příjmu.

Graf: Marek Tomanka

V září 2020 navíc ministerstvo financí zrušilo daň z nabytí nemovitosti se zpětnou platností od prosince 2019. Výsledkem toho všeho byla zmíněná hypoteční mánie. Objem nových úvěrů zajištěných rezidenční nemovitostí (včetně navýšení stávajících) dosáhl v roce 2021 téměř 368 miliard korun, což je dosavadní rekord.

Graf: Marek Tomanka

Vlivem pandemické mánie je i objem refinancování hypoték v tomto a dalších dvou letech naprosto bezprecedentní. Vzhledem k dominantní roli hypoték na českém úvěrovém trhu se dá očekávat ostrý souboj bank, jejichž klienti se budou u refixace rozhodovat, zda se s hypotékou nepřesunou ke konkurenci.

Graf: Marek Tomanka