Ekonomickému poklesu se asi nevyhneme a bude to jedna z nejočekávanějších recesí v historii. Ve výhledech největších investičních bank a správců aktiv pro rok 2023 se optimistické předpovědi hledají těžko.

Většina ekonomických analýz už dlouho vypadá, jako by je psal „doktor Zkáza“ Nouriel Roubini. Chmurnou atmosféru blízké budoucnosti tento týden umocnila šéfka Mezinárodního měnového fondu (MMF) Kristalina Georgieva, vyhlížející recesi pro třetinu světové ekonomiky a stovky milionů lidí, kteří se budou jako v recesi cítit, i když v ní technicky nebudou.

Poslední tři roky však žijeme v době, kdy je čím dál těžší cokoli předpovídat. Evropa se navíc navzdory všem možným i nemožným krizím drží překvapivě dobře a rekordní inflace se letos sníží.

„Nechť žiješ v zajímavých časech,“ praví stará čínská kletba, která na první pohled vypadá dobře. Ale zajímavé časy znamenají především potíže a nejistotu. Stejnými slovy nazvala svůj globální ekonomický výhled pro rok 2023 nizozemská ING. „Málokdy byly předpovědi na nadcházející rok tak obtížné a měly tak široký záběr,“ poznamenal hlavní ekonom banky Carsten Brzeski.

Klienti by nicméně předním světovým finančním institucím neodpustili, kdyby se do věštění nepustily. Největší hráči se na řadě věcí shodují: Evropa se recesi nevyhne, Spojené státy možná ano, inflace klesne, geopolitická rizika přetrvají. A situace na kapitálových trzích se zlepší, resp. jen stěží to na nich bude vypadat hůř než loni.

2023 bude „špatným rokem pro ekonomiku, lepším pro trhy,“ odhadují ekonomové bankovního obra JPMorgan. Příležitosti vidí v některých podhodnocených dividendových akciích a zejména v dluhopisech, z nichž jsou „nadšení nejvíc za poslední dekádu“.

Podobně to vnímají i u největšího světového asset manažera. „Vyšší výnosy vnímáme jako dárek pro investory, kteří z dluhopisů dlouho nic neměli. Nemusí jít ani příliš do rizika, aby je získali,” stojí ve výhledu společnosti BlackRock. Její analytici doporučují hlavně krátkodobé státní dluhopisy, podobně jako ekonomové největší privátní banky světa, švýcarské UBS.

„Stabilnější dluhopisové trhy by měly letos pomoct snížit i volatilitu na akciových trzích. 2023 nebude skvělým rokem pro akcie, ale bude přijatelný,“ míní šéf investic Deutsche Bank Christian Nolting. Analytici největší německé banky připouštějí, že akcie už vesměs vstřebaly utahování šroubů centrálními bankami a čeká je mírný růst v jednotkách procent.

Za atraktivní považují v tuto chvíli hlavně akcie finančních institucí, společností zpracovávajících suroviny pro průmysl a energetických firem. „Investoři, zvažující něco bezpečnějšího, by měli popřemýšlet nad akciemi zdravotnických společností. Tento sektor nabízí za rozumnou cenu nadprůměrný růst výnosů podpořen dlouhodobými trendy,“ dodává Nolting.

Zásadní otázkou ovšem zůstává osud velkých technologických firem, pro které byl rok 2022 obzvlášť náročný. Nabízí se jedna historická paralela: když před více než dvaceti lety splaskla takzvaná dot-com bublina, představovaly akcie pětice největších více než dvacet procent souhrnné valuace firem z indexu S&P 500. Během pěti let po internetové horečce spadly na pět procent.

Na svém loňském vrcholu tvořilo pět největších technologických firem zhruba pětadvacet procent indexu S&P 500. Čeká je stejný pád jako před dvaceti lety? „Současné valuace nebudou už nikdy tak přehnané, jako v roce 2000. Ale historicky brzdila růst mega akcií americká vládní snaha zmírnit jejich dominanci. Tlaku regulátorů jsme svědky i nyní,“ uvádějí ekonomové Morgan Stanley.

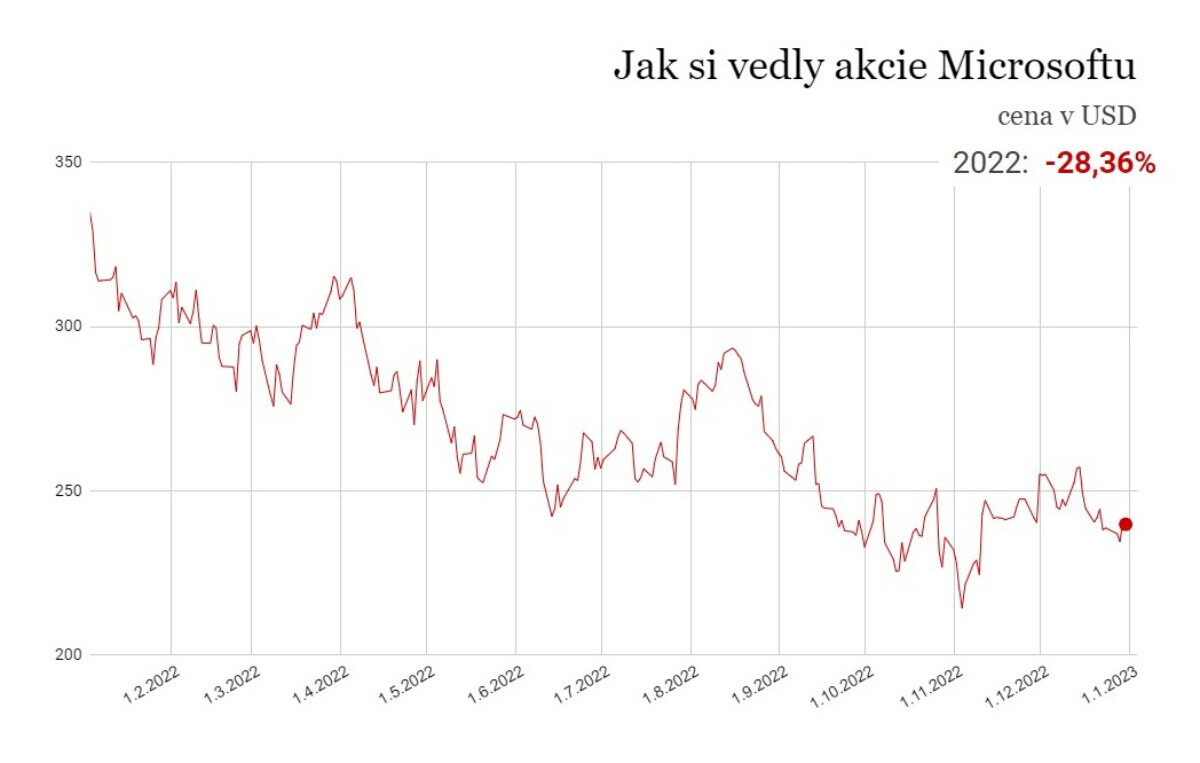

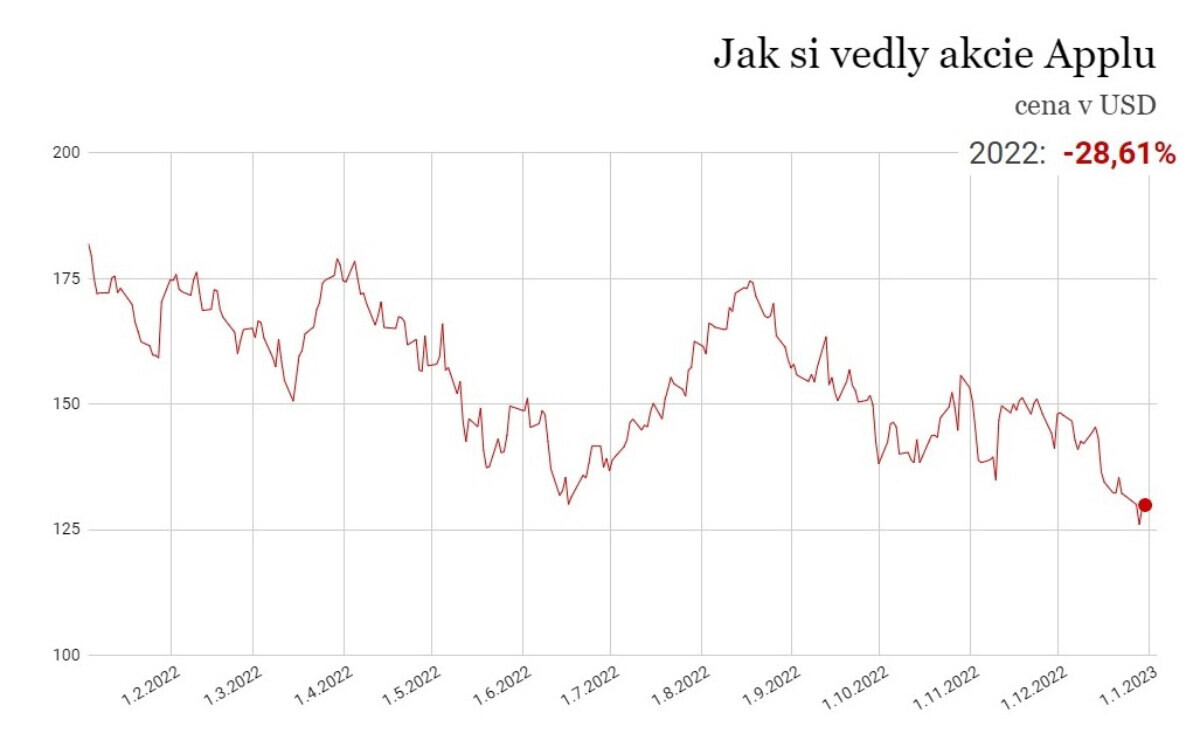

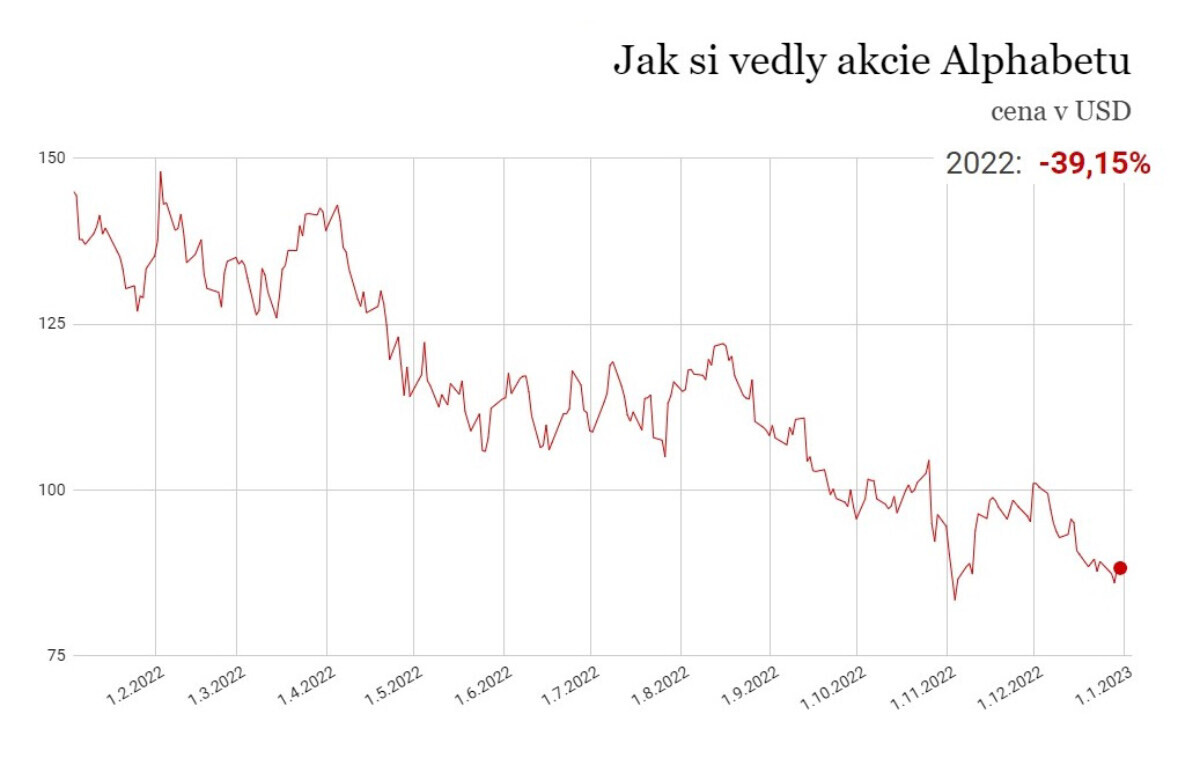

Banka proto ustupuje od investic do akcií technologických gigantů. Důvodem je i jejich nižší akviziční aktivita – analytici si všímají, že firmy, jako je Alphabet, Apple či Microsoft, už nepřebírají malé konkurenty takovým tempem jako dřív.

Trhy letos zůstanou celosvětově pod tlakem i kvůli geopolitickým rizikům. Makroekonomické výhledy se shodují, že ruská válka na Ukrajině jen tak neskončí, napětí zůstává vysoké i mezi Čínou a Tchaj-wanem. „Čistě z ekonomického hlediska je toto obzvlášť důležité, jelikož Tchaj-wan je největším světovým dodavatelem polovodičů. Pozornost investorů budou letos poutat také volby ve Španělsku, Polsku a Turecku,“ upozorňují v Deutsche Bank.

Otazník zatím visí i nad situací v Číně, která musí zvládnout rozvolnění covidových omezení o zhruba rok a půl později než celý zbytek světa. Prognózy se proto kloní k pomalému růstu čínského HDP v prvním letošním pololetí a zrychlení ke konci roku. Země se už nyní potýká s prudkým růstem počtu nakažených, provázejícím konec lockdownů hlavně v největších městech.

Šéf investic UBS Barry Gill zařadil potenciální čínský ekonomický boom do svého seznamu možných letošních překvapení, vedle prudkého nárůstu cen ropy, kdyby Spojené státy přestaly být tak štědré se svými rezervami. Zmiňuje i možnost „Muskova efektu“, pokud by technologické společnosti dokázaly fungovat jen se zlomkem počtu zaměstnanců, jak se o to momentálně pokouší Muskův Twitter. V technologických firmách už loni přišly o práci desítky tisíc lidí.

Všeobecně očekávaným pozitivem letošního roku je pokles rekordní inflace, který slibují prakticky všechny výhledy. „Známky zpomalení ekonomické aktivity na Západě a návrat k plné produkci v Číně by měly v průběhu roku 2023 inflaci mírnit, zatímco se sníží cenové tlaky z odvětví energetiky a spotřebního zboží,“ zní z JPMorgan.

Ke kýženým dvěma procentům je to však poměrně daleko, navzdory odhodlání řady centrálních bank srazit inflaci za každou cenu. Slovy ekonomů Morgan Stanley udělal americký Fed v roce 2022 „mnohem víc, než by kdokoli očekával na konci roku 2021“, když postupně zvedl základní úrokovou sazbu z nuly do pásma 4,25 až 4,50 procenta.

„V roce 2023 neočekáváme žádné snižování,“ píšou bankéři z Goldman Sachs.

Šrouby utahuje také Evropská centrální banka. A už dříve začaly razantně zvyšovat sazby zejména centrální banky zemí střední a východní Evropy, bojujících s ještě vyšší inflací, než mají jejich sousedé na západě. „Společným jmenovatelem je nešťastná poloha regionu v současném geopolitickém rozpoložení a historicky silný trh práce. Výsledkem je výrazně vyšší inflace než v západní Evropě,“ konstatuje Carsten Brzeski z ING.

Vysoké sazby však pochopitelně škrtí ekonomiku. BlackRock popisuje politiku centrálních bank jako „úmyslné způsobování recese“ příliš silným tlakem na zkrocení inflace. V Goldman Sachs očekávají v tomto roce růst globální ekonomiky o 1,8 procenta, s „mírnou recesí“ v Evropě a „hrbolatým“ znovuotevřením Číny. Šéfka Mezinárodního měnového fondu Kristalina Georgieva předpovídá, že v recesi bude polovina Evropské unie.

Na to, čím vším si v loňském roce prošla, si však Evropa vede překvapivě solidně. Největší konflikt na jejím území od druhé světové války znamená kromě všech výše zmíněných potíží také nutnost přijmout miliony uprchlíků, což Evropané zvládli bez větších problémů. Za úspěch lze považovat i rychle a pod tlakem zorganizované odstřižení kontinentu od ruského plynu, do značné míry nahrazeného zkapalněným LNG ze Spojených států.

„Evropa měla štěstí na velmi mírný podzim a vstoupila do zimních měsíců s plnými zásobníky. Jestli v prvních měsících 2023 neudeří výjimečně tuhé mrazy, měla by zimu přežít, aniž by se musela uchylovat k přídělům energie,“ konstatují analytici JPMorgan.

Klíčovým hráčem globální ekonomiky roku 2023 však zůstávají hlavně centrální banky a jejich schopnost porazit inflaci bez pádu do tvrdé recese. Zatím mají dost slušnou šanci.