Centrální banky nakupují zlato v rekordních objemech, kvůli čemuž jeho cena vystřelila na historické maximum. A zatím nic nenasvědčuje tomu, že by s hromaděním vzácného kovu v dohledné době přestaly.

Číňané se vrhli na skupování investičního zlata. Jen místo slitků, oblíbených spíš ve zdejších končinách, si pořizují drobné zlaté fazolky o hmotnosti zhruba jednoho gramu. Zejména mladá generace pak těmito fazolkami v průhledných dózách nadšeně chrastí ve videích na tamních sociálních sítích.

Investiční možnosti pro běžnou populaci jsou teď v Číně značně omezené. Země bojuje s deflací, akciím se nedaří a tamní realitní trh je v hluboké krizi už od krachu obřího developera Evergrande v roce 2021. A tak zbývá zlato, tradiční bezpečný přístav držící hodnotu, ať se na trzích děje cokoli.

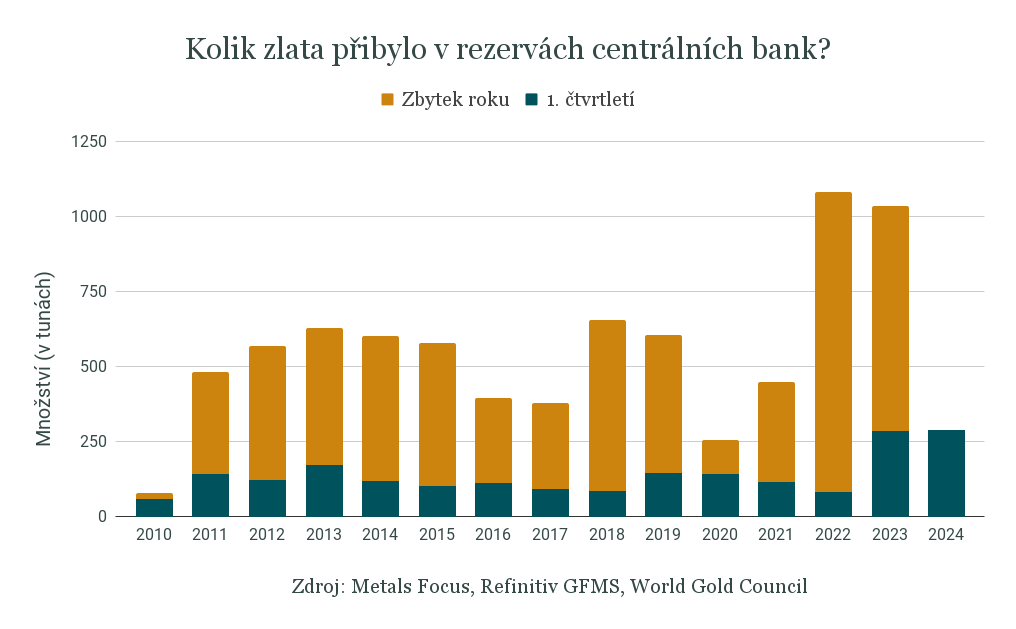

Čínská centrální banka ho mezitím nakupuje také, jen v mnohonásobně větším objemu. Čistý přírůstek jejích zlatých devizových rezerv od začátku roku 2022 činí více než tři sta tun. Není přitom sama: souhrnný objem nákupů zlata centrálními bankami světa se v posledních dvou letech výrazně zvedl.

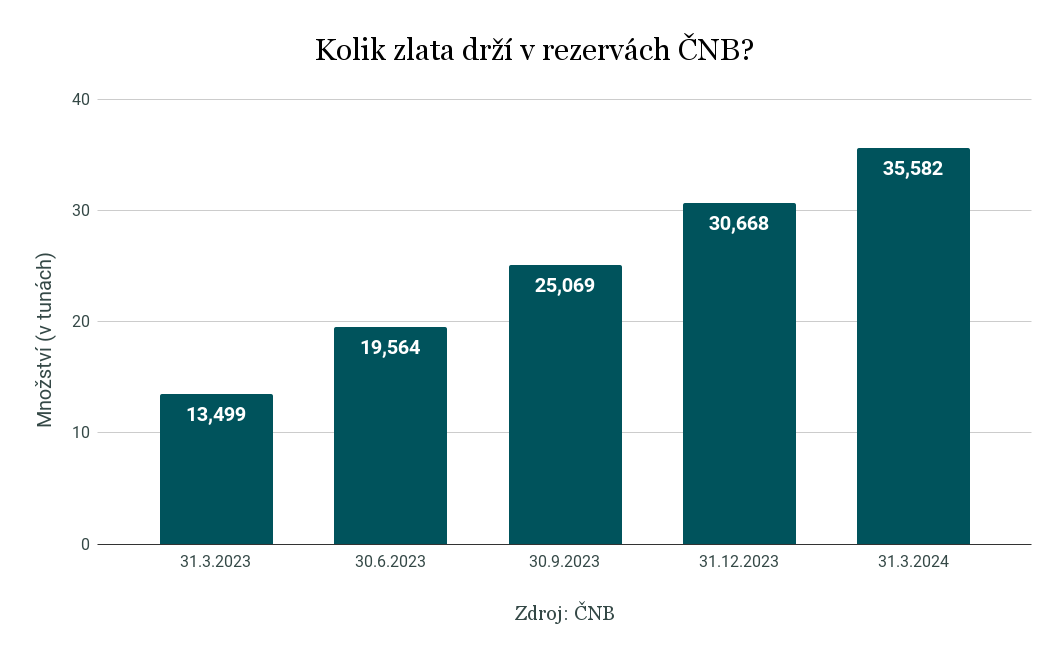

Letos tento trend pokračuje. V prvních třech měsících přibylo v rezervách dvě stě devadesát tun, což je nejsilnější začátek roku v celé historii měření. Přispěla k němu i Česká národní banka, která v prvním kvartálu 2024 navýšila svou zásobu zlata zhruba o pět tun. Nákupy centrálních bank výrazně přispěly k tomu, že cena zlata je nyní na historickém maximu.

„Hlavním faktorem je geopolitické napětí a snaha některých zemí snížit svou závislost na americkém dolaru. Což není novinka, ale v posledních dvou letech to zřejmě intenzivněji vnímají země nejvíce ohrožené weaponizací dolaru,“ říká Jan Bureš, hlavní ekonom Patria Finance.

Proměnu amerického dolaru na zbraň pocítilo v roce 2022 Rusko, když mu po invazi na Ukrajinu Spojené státy zmrazily část zahraničních aktiv. Podle některých analytiků to autoritářským režimům po celém světě připomnělo, že není na škodu se proti případným západním sankcím pojistit nahrazením dolarových aktiv něčím „neutrálním“, jako je právě zlato.

Podle hlavního ekonoma J&T Banky Petra Sklenáře však byly snahy o weaponizaci dolaru jako hlavní světové měny viditelné už dávno před začátkem ruské agrese na Ukrajině.

„Byl to například přístup Mezinárodního měnového fondu k Afghánistánu, když mu zablokoval čerpání peněz poté, co to tam převzal Tálibán. Nebo předtím sankce uvalené na Írán. Nákupy zlata centrálními bankami v posledních letech zintenzivněly, ale ten trend je tady už tak patnáct let,“ připomíná Sklenář.

Nahrazování dolarových aktiv zlatem je nejvíc vidět ve zmíněné Číně. Od roku 2015 podíl zlata na tamních devizových rezervách stoupl z necelých dvou procent na více než čtyři, zatímco podíl amerických dluhopisů klesl ze čtyřiačtyřiceti zhruba na třicet, jak minulý týden uvedla první náměstkyně šéfky Mezinárodního měnového fondu Gita Gopinath.

Vzácný kov hromadí i další země. Za posledních deset let přibylo například v zásobách Egypta padesát tun, v Singapuru více než sto a v rezervách Indie více než dvě stě šedesát tun zlata.

Světové centrální banky nakupují v součtu víc zlata, než prodávají, už od roku 2000 – z dat obchodní organizace World Gold Council vyplývá, že se ho do té doby spíš zbavovaly. Stovky tun si v letech po anexi Krymu pořídilo také Rusko.

V západních centrálních bankách bývají správa rezerv a měnová politika oddělené.

Nemá to však nic společného s monetární politikou centrálních bank, tedy hlavně snahou o udržení cenové stability. Jde spíš o správu čím dál větších devizových rezerv, které nabobtnaly v posledních dvou dekádách.

„Debatuje se, jak to spravovat, zda aktivně, či pasivně, jestli generovat nějaký zisk a zda by to mělo vytvářet rezervy pro samotnou měnovou politiku. V západních centrálních bankách je běžné, že správa rezerv a měnová politika jsou oddělené,“ říká Jan Bureš.

Kromě geopolitického napětí se tak na trendu podepisuje i snaha některých centrálních bank o diverzifikaci. Některá dříve držená aktiva se totiž v současnosti nevyplatí – například některé státní dluhopisy, jejichž hodnotu srazilo kvantitativní uvolňování z posledních dvou dekád.

„Pokud máte hodně aktiv, jakože my máme sto třicet miliard eur, je potřeba je rozmístit do různých tříd, nemůžete všechno sázet na jednu kartu,“ zdůrazňoval guvernér České národní banky Aleš Michl na nedávném diskusním fóru na Univerzitě Pardubice.

„Logika diverzifikace spočívá v rozdělení do takových tříd, jejichž výkon vzájemně nekoreluje. Zlato tuhle definici splňuje, jeho ceny se pohybují nezávisle na cenách akcií,“ vysvětloval šéf banky, která od roku 2020 zvětšila své zlaté rezervy zhruba o třicet tun.

Momentálně má ČNB v trezorech přibližně třicet sedm tun zlata. Michl, který se zhlédl v prvorepublikovém ministru financí Aloisi Rašínovi, chce po sobě podobně jako on zanechat „zlatý poklad“ – opakovaně se vyjádřil, že plánuje objem českých zlatých rezerv navýšit až na sto tun.

„Osobně nejsem velkým zastáncem těchto nákupů na úrovni Česka, nemyslím si, že je za tím nějaká sofistikovaná analýza, proč zrovna teď a proč zrovna do zlata. Nicméně pokud probíhá diverzifikace v rámci normálních mantinelů, je to v pořádku,“ míní Jan Bureš.

„Zlato má hlavně udržet kupní sílu kapitálu, pokrývat dlouhodobě inflaci. Zajímavým nástrojem je v oknech o několika desítkách let, tam má relativně slušné zhodnocení,“ uzavírá Petr Sklenář.