Platební karta je praktičtější než cestování s celým rozpočtem na dovolenou v hotovosti a banky mají zpravidla při převodech z jedné měny na druhou výhodnější podmínky než směnárny. Tratit však můžete na poplatcích za výběr nebo takzvané dynamické měnové konverzi (DCC).

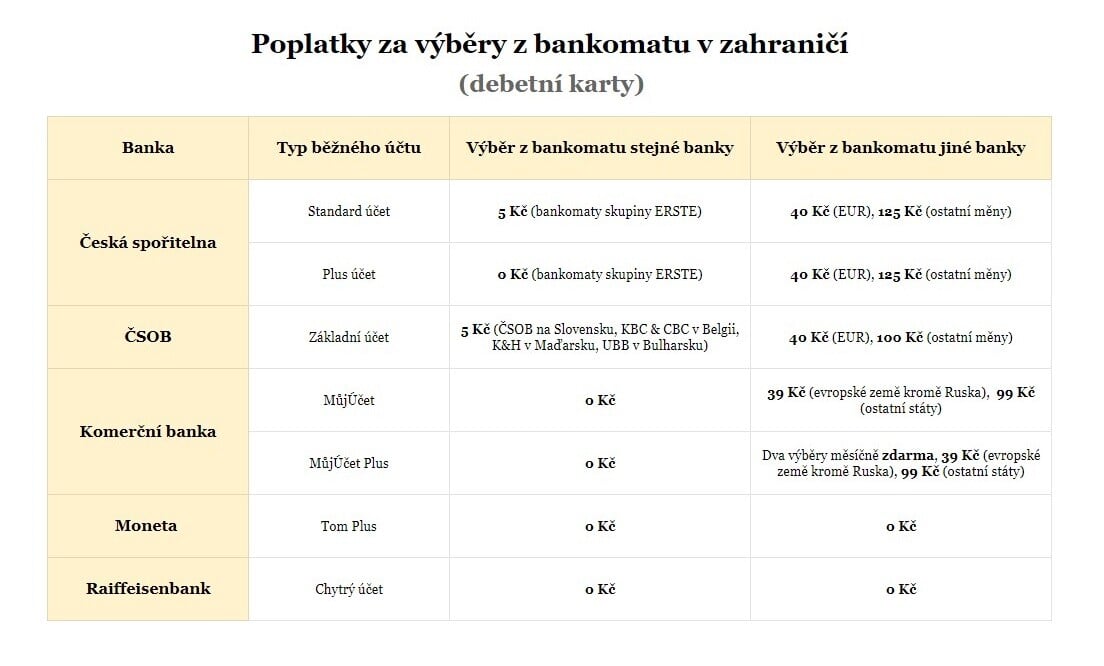

Největší tuzemské banky, které jsou součástí nadnárodních skupin, nabízejí v zahraničí výhodnější výběry z ‚‚vlastních” bankomatů. Klienti České spořitelny mohou takto využít jakýkoli bankomat ze skupiny Erste. Ty v jižní Evropě fungují pod hlavičkou Erste Bank nebo Sparkasse Bank, případně Banca Comercială Română v Rumunsku a Slovenská sporiteľňa na Slovensku.

Obdobným způsobem nabízí výhodnější výběry v zahraničí i ČSOB patřící do KBC Group nebo Komerční banka, kterou má pod křídly francouzská Société Générale.

Zdroj: Ceníky bank

Některé banky umožňují v cizině bezplatný výběr jen za splnění určitých podmínek. Fio banka je nabízí jen u karet Visa, mBank pouze u výběrů nad 1500 korun. A například Hello bank umožňuje bezplatný výběr z cizího bankomatu třikrát měsíčně, jak v Česku, tak v zahraničí.

Banky však v tomto směru vydělávají primárně na převodech mezi měnami, bezplatné výběry bývají vyváženy horšími kurzy. Účtují si takto nižší jednotky procent, přirážka totiž podle pravidel EU nesmí přesáhnout 3,9 procenta od referenčního kurzu Evropské centrální banky.

Kurzy se mění každý den a při jejich ověřování před cestou je potřeba k přepočtu vybrat ten správný. Většina bank totiž nabízí dva druhy kurzů, devizové (pro bezhotovostní převody mezi účty nebo platby kartou) a valutové (výměny hotovosti). U výběrů z bankomatů v zahraničí některé banky přepočítávají sumu peněz devizovými kurzy a některé valutovými.

U ‚‚exotických” měn, které banky nemají v kurzovém lístku, se nejprve provádí přepočet na eura či dolary kurzem dané karetní asociace (Mastercard nebo Visa) a následně na koruny.

Provozovatelé bankomatů v zahraničí si také mohou za výběry účtovat své vlastní přirážky. ‚‚Peníze v zahraničí je dobré vybírat pouze z bankomatů, u kterých je zřejmé, že jsou provozovány bankami. Ostatní provozovatelé si často za svoje služby účtují další poplatky, které mohou výběr hotovosti prodražit,“ doporučuje Tomáš Hládek, gestor komise pro platební styk České bankovní asociace.

V rámci Evropské unie však mají všichni provozovatelé bankomatů i platebních terminálů povinnost informovat klienta o tom, jaký kurz a jaké poplatky budou s platbou spojeny. U plateb kartou v zahraničí většina bank žádné poplatky neúčtuje, pouze přepočítává částky směnným kurzem.

Jak u výběrů, tak u plateb kartou je potřeba si dát pozor hlavně na dynamickou měnovou konverzi (DCC). Jakmile totiž terminál či bankomat v cizině zjistí, že platební karta byla vydána v jiné zemi, může nabídnout dvě varianty — s konverzí nebo bez konverze. Konverze vypadá na první pohled lákavě, úhrada transakce v cizině je takto k dispozici přímo v českých korunách s jasným směnným kurzem.

To však bývá často nevýhodné a zatížené vysokou marží lokální banky. Proto odborníci i zástupci bank doporučují využívat variantu bez konverze, kdy klient nevidí částku v korunách, ale zahraniční měně. Ta se pak přepočítá aktuálním kurzem domácí banky v Česku srovnatelným s běžnou turistickou směnárnou.

Jak ukázal průzkum německé spotřebitelské organizace Stiftung Warentest, cenové rozdíly nejsou zanedbatelné. Podle zatím posledních dat z roku 2019 lidé takto v hotelech, restauracích či prodejnách suvenýrů zaplatí s konverzí až o čtrnáct procent víc, než kdyby kartou provedli transakci v místní měně.