Jak efektivně zregulovat průmysl okolo kryptoměn a zároveň jej nezadusit? Zatímco většina z nás si užívala zaslouženého víkendového odpočinku, hlavy financí a centrálních bank zemí G7 řešili na víkendovém zasedání v japonské Niigatě dohled nad kryptoaktivy.

Mezivládní politické fórum diskutovalo, jak zavést doporučení Mezinárodního měnového fondu a připravované normy Rady pro finanční stabilitu pro regulaci kryptoaktiv a stablecoinů. Je to symbolické hned ze dvou důvodů.

Za necelý týden bude v Japonsku G7 řešit jiné téma související s evolucí peněz, digitální měny centrálních bank. Země zároveň představuje takříkajíc souostroví pozitivní deviace, kde se podařilo již před časem a bez zbytečné hysterie nastavit regulační pravidla.

Na jedné straně efektivně chrání investory, ale jsou i dostatečně benevolentní, aby neomezovala svobodu uživatelů s kryptoaktivy nakládat. Určitou cenu za to platí samotný krypto byznys, stát si své „císařovo“ ukousne na daních.

Cesta k rozumnému řešení vedla od fiaska bitcoinové burzy MtGox, která v Japonsku sídlila. Šlo o zvláštní směsici neuvěřitelného diletantismu tehdejšího provozovatele Marka Karpelèse, rychlého úspěchu burzy a příležitosti, která vytvořila zloděje. Země po této zkušenosti zavedla na svou dobu přísná, ale velmi pragmatická pravidla pro krypto burzy – a ta později efektivně ochránila zákazníky krachující FTX.

Stejná pravidla jsou příčinou, proč v zemi oproti západnímu průměru nakoupíte kryptoměny s nezanedbatelným příplatkem – a proč se odsud stáhly americké burzy Kraken a Coinbase. V Japonsku také nevzniká mnoho nových krypto společností nebo dokonce samotných kryptoměn a digitálních tokenů.

Zároveň se ale v zemi podařilo nezadusit jejich používání, a vzniklo tak prostředí, které na rozdíl od například současného amerického trhu skutečně chrání hlavně uživatele kryptoměn. Jedním takovým příkladem je způsob, jak se japonští regulátoři postavili k obřímu hacku burzy Coincheck v roce 2018, při kterém zmizely tokeny XEM v hodnotě více než půl miliardy dolarů.

Tamní regulátor Financial Services Agency sice donutil Coincheck drasticky zlepšit bezpečnostní procedury i ověřování klientů, ale z obavy o ochranu uživatelů nenařídil burzu uzavřít. Burza tak po uhrazení zákaznických ztrát mohla normálně pokračovat v činnosti.

Oproti tomu MtGox, který v roce 2014 přišel o 800 tisíc bitcoinů, dojel na identifikaci transakcí pouze skrze transakční ID, což byl v době, kdy v Bitcoinu ještě fungovala Transaction malleability (poddajnost transakce), něco jako hrdelní zločin. Tento útok na transakce je již naštěstí minulostí.

Když loni v listopadu přišel kolaps FTX, nezůstalo po ní jen finanční manko za necelých devět miliard dolarů, ale také přes milion investorů, kterým na burze uvízly prostředky. Po pěti měsících v konkurzu navzdory faktu, že nově dosazené vedení dohledalo neuvěřitelných 7,3 miliardy z chybějící hotovosti a tokenů burzy, vrátila prostředky svým klientům pouze jediná – právě ta japonská.

Japonská část FTX už 21. února všem ověřeným účtům obnovila výběry a do 25. dubna si z ní na deset tisíc jednotlivců ale i právnických osob vybralo kryptoměny a hotovost v hodnotě asi 175,4 milionu dolarů. To se může zdát v moři ostatních závazků jako plivnutí, ale je to mimořádně zajímavý precedens. Co ho umožnilo?

Japonsko po hackerských útocích na centralizované burzy podmínilo další fungování kryptoměnových burz v zemi jednotnými pravidly bezpečnosti a spolehlivosti. Mezi povinnosti, přes které nejede vlak, patří například povinnost držet aktiva zákazníků odděleně, jejichž držba musí být ověřována každoročními audity.

Financial Services Agency ale omezuje například i pákové obchodování zákazníků. Investoři si tak nemohou půjčit více než dvojnásobek své zástavy pro obchody s pákovým efektem – ve světě pákového obchodování kryptoměn přitom obyčejně nalezneme páku mnohem vyšší.

Pověstná „stovka“, tedy páka 100:1 sice ze seriózních burz pomalu mizí, ale pokud budete chvilku hledat, stále najdete takové, které vám podobný gambling umožní.

Japonské burzy musí zároveň držet minimálně 95 procent klientských krypto prostředků offline, tedy v takzvaných studených peněženkách, které nejsou připojeny k internetu. Právě kombinace těchto opatření vedla později k tomu, že klienti japonské dceřiné firmy FTX mohli vybrat svá aktiva po bankrotu mateřské společnosti.

V zemi vycházejícího slunce by tedy mohlo krypto a kryptobyznys vzkvétat. Pokud můžeme věřit datům serveru BitcoinCasinos.com, Japonsko patřilo v loňském roce vedle Ruska a Brazílie mezi země s nejrychlejší adopcí kryptoměn v meziročním srovnání.

Přesto se odsud v poslední době stahují zahraniční burzy a nový krypto byznys zakládají Japonci raději v zahraničí.

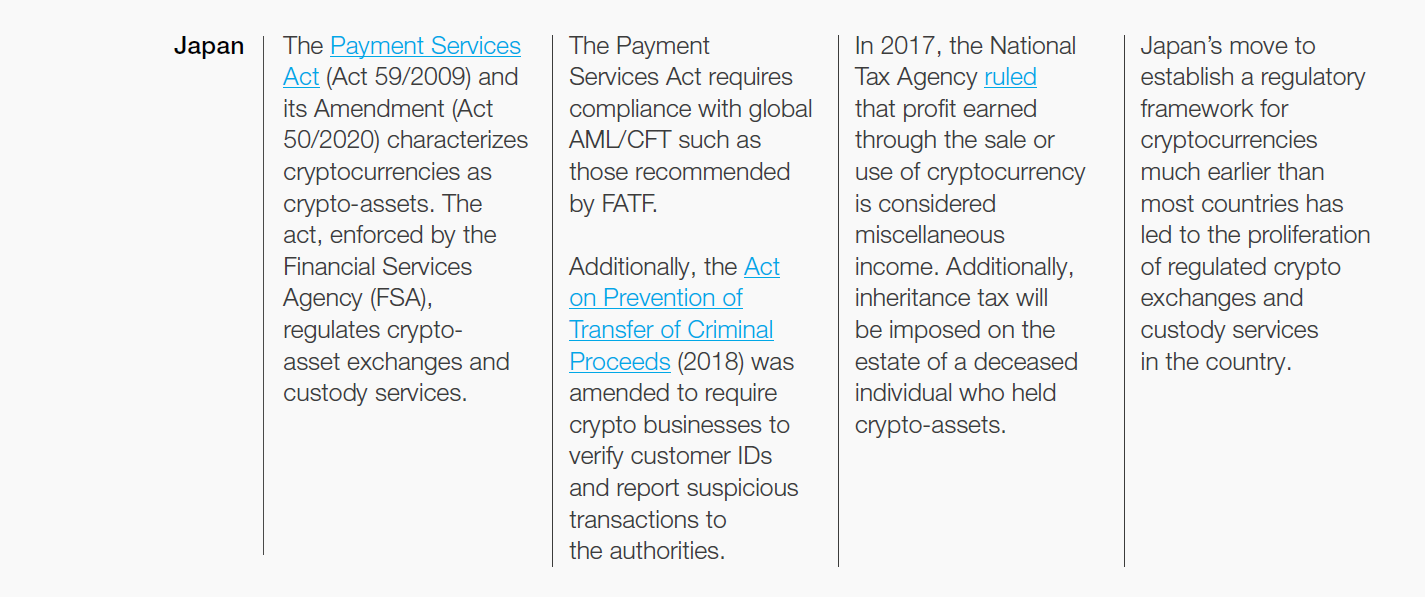

Stav japonské krypto regulace | Zdroj: Světové ekonomické fórum

Vedle regulace v tom může sehrávat roli také daňový zákoník. Japonsko má například jednu daňovou zajímavost, komplikující vydávání vlastních tokenů a kryptoměn. Je jí speciální sazba korporátní daně z nerealizovaných zisků z držení kryptoměn. Ta je navíc nastavena na docela drastických třicet procent.

Pokud tedy například vydáte vlastní tokeny v pomyslné hodnotě milionu dolarů, bez ohledu na jejich budoucí „udání“ budete muset další rok zaplatit třicet milionů dolarů na daních. Nějaké daňové zatížení tvorby peněz a cenných papírů z ničeho ale možná není zase tak špatný nápad.

Danění se každopádně nevyhnou ani samotní klienti. V roce 2017 se Národní daňová agentura rozhodla, že zisk dosažený z prodeje nebo používání kryptoměn je považován za příjem spadající do daňové kolonky „různé“. A pokud někdo v Japonsku získá kryptoaktiva z pozůstalosti, týká se jej pro změnu nezanedbatelná dědická daň.

Chtěli byste podobná pravidla v Evropě, nebo dáváte přednost těm, která si pro nás přichystali evropští zákonodárci v podobě MiCA a navazujících regulací?