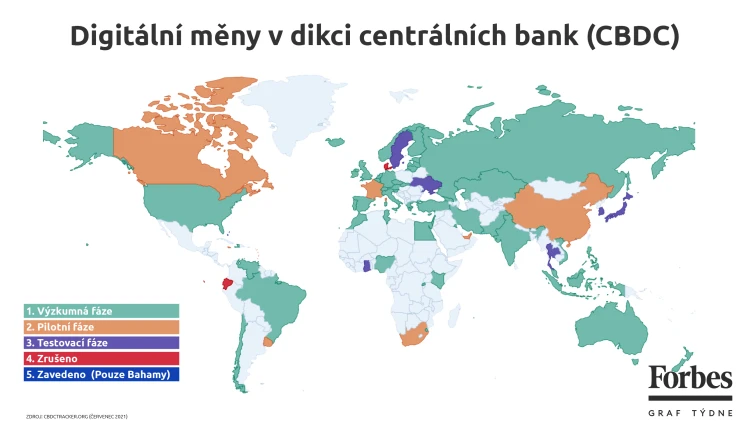

Centrální banky Austrálie, Singapuru, Malajsie a Jižní Afriky se připojily k velkému testu digitálních měn centrálních bank pro přeshraniční platby. Takzvané CBDC přitom nespustí v nejbližších měsících a nejspíš ani letech. Proč to tedy dělají? Podobně jako třeba Indie, která chce naopak implementovat vlastní CBDC ještě do konce roku, cítí tlak a potřebu pružně reagovat na dramatické společenské změny.

Zatímco ještě v roce 2018 se o vlastní digitální měny zajímala sotva třetina centrálních bank, letos na jaře byste našli už jen deset procent z nich, které téma aktivně nezkoumají. Česká národní banka je zatím v roli opatrného pozorovatele – nás by se tak mohl týkat hlavně v létě oficiálně odstartovaný projekt digitálního eura.

Zato Jižní Korea, Thajsko, Ukrajina a celá plejáda rozvojových zemí letos zatoužily mít vlastní digitální měnu řízenou centrální bankou, hned jak to bude technicky možné. Třeba i za cenu spouštění na etapy. Proč tak najednou?

Zdá se, že tradiční peníze zastaraly. Dnes můžete držet své finance buď ve formě hotovosti, což je z účetního pohledu závazek (pasivum) ČNB, nebo ve formě bankovních vkladů, kde jde pro změnu o elektronicky spravovaný závazek nějaké komerční banky. Držet peníze v bance je nepoměrně praktičtější, tedy pokud nejste drogový dealer, ale má to i své nevýhody a není to úplně bez rizika.

CBDC oproti tomu nabízejí něco z obou světů: jsou to peníze, které jsou závazkem centrální banky, ovšem v elektronické podobě. Jejich cílem je také nabídnout rychlou a nákladově efektivní infrastrukturu platebního styku. V rozvojových zemích se pak nabízí ještě jedna funkce, a to vyřešení otázky nerovného přístupu k finančním službám.

Za boom CBDC může především rostoucí popularita kryptoaktiv v čele se stablecoiny. Jde o platební tokeny, které navazují svoji tržní hodnotu na externí referenci – komodity, fiat měnu, koš aktiv – ve snaze minimalizovat vlastní volatilitu.

Původně vznikly proto, aby plnily zajišťovací funkci vůči volatilitě kryptoměn jako bitcoin a pomáhaly obcházet legislativní problémy s používáním dolaru. Historicky prvním známým stablecoinem byl Realcoin (2014), dnes známější pod současným označením Tether.

Rostoucí popularita stablecoinů, tedy kryptoměnových tokenů ukotvených na hodnotu fiat měn, nejvíc trápí hlavně nerozvinuté ekonomiky. Paniku u centrálních bankéřů způsobily hlavně plány Facebooku vstoupit na trh stablecoinů se svým projektem Libra (dnes Diem).

Benoît Cœuré z Evropské centrální banky se v minulosti nechal slyšet, že jde o reálné riziko pro finanční stabilitu a měnovou suverenitu. Světové centrální banky proto daly hlavy dohromady a přišly s myšlenkou CBDC.

Pohled pod kapotu CBDC

Jak mohou CBDC vypadat po technické stránce? Existují v zásadě čtyři hlavní přístupy. První dva se týkají způsobu ověření transakce: jeden je okopírovaný ze světa kryptoměn a je založen na tokenech (ekvivalent hotovosti), druhý zase na účtech, a ten se pro změnu více podobá současnému bankovnímu systému.

Liší se tím, jak probíhá ověření platnosti transakce. V prvním případě ověřujeme autenticitu tokenu, respektive oprávněnost s ním nakládat. Ve druhém identitu plátce, vlastnictví a stav účtu.

Zvolená technická řešení mají svoje důsledky. V případě tokenového řešení centrální banka ztrácí možnost vyplácet úrok, protože by tím přímo ovlivňovala hodnotu tokenu. V případě systému založeného na účtech to ale není problém.

Centrální banky tradičně řídí ekonomiku skrze manipulaci s úrokovou sazbou, takže je to poměrně velká věc. Nevyplácení úroku z úložek v digitální měně má pro centrální banku na druhé straně i své výhody – klesají jí provozní náklady.

Tokenový systém také umožňuje provádět offline či anonymní transakce. Systém založený na účtech oproti tomu vyžaduje být permanentně online z důvodu ověření identity a stavu účtu. Centrální banka má v tomto modelu přehled o všech proběhlých transakcích.

Kdo je v závodě zatím nejdál?

O CBDC se dnes hodně mluví například v souvislosti s digitálním dolarem. Amerika ale jinak patří spíše ke konzervativcům, kteří se do neprobádaných vod pouštějí opatrně. Naopak již ve fázi pilotu se nachází sousední Kanada se svým projektem Jasper.

Z velkých ekonomik je nejdále Čína, která na svém projektu digitálního jüanu (e-CNY) pracuje již od roku 2014. E-jüan má být rána přes prsty službám jako Alipay či WeChat Pay, Čína ale neskrývá ani ambici posílit skrze digitální jüan úlohu své měny ve světových devizových rezervách, a to hlavně na úkor dolaru.

Ten dnes tvoří zhruba šedesát procent devizových rezerv, jüan oproti tomu pouhá dvě.

Chiméra digitálního eura

V Evropě je zatím nejdál projekt švédské e-krony, která řeší problém s rychle klesající popularitou hotovostních plateb v zemi. Evropská centrální banka letos po dvouletém opatrném prozkoumávání problematiky 14. července zahájila přípravné práce k digitálnímu euru. Co od něj čekat, kdy přijde a jak by mohlo vypadat?

Zatím je jisté, že digitální euro nedorazí za rok, a dokonce ani za dva. To je totiž období, které je vyhrazeno průzkumné fázi, kdy se řeší design, technické výzvy a způsob distribuce. Potom čeká radu guvernérů ECB kolo schvalování toho, co se naplánovalo, což by mělo spolknout další tři roky. Při optimistickém scénáři se tak dočkáme digitálního eura nejdříve za šest let.

Podle šéfky Evropské centrální banky Christine Lagardeové má honba za digitálním eurem nahradit fyzickou hotovost a nabídnout tomu odpovídající platební infrastrukturu. Rozdíl bude v tom, že její digitální dvojče zůstane bezpečně uloženo na účtu v Evropské centrální bance.

Oproti privátním měnám, jako jsou kryptoměny, bude mít jedno digitální euro stále hodnotu jednoho eura, protože bude vázáno na fiat měnu (nebo fyzickou měnu) eurozóny. Což na první pohled nezní jako příliš velká výhoda.

Podle Fabia Panetty, který má v ECB projekt na starosti, má digitální euro fungovat jako podkladová vrstva pro různé digitální produkty postavené nad ním: peněženky a služby. Banka se tak snaží stimulovat evropský fintech sektor a uživatele i tvůrce chce přitom nalákat na nižší provozní náklady a instantní platby.

Digitální euro by také mělo přinést levnější a rychlejší přeshraniční platby.

Boj o důvěru

Veřejná konzultace ukázala, že hlavní problém, který mají lidé s konceptem digitálního eura, jsou obavy o zachování transakčního soukromí, což je perfektně logická obava. Je trochu ironií, že Evropská centrální banka chce zavést digitální euro i kvůli tomu, aby se k finančním datům uživatelů nedostávaly další soukromé platformy jako Facebook nebo třeba Amazon.

ECB tvrdí, že platební soukromí zůstane u digitální hotovosti zachováno, zároveň si ale stěžuje, že kryptoměny umožňují zamést za sebou transakční stopu. V tom je trochu rozpor. Jak si má digitální euro zachovat anonymitu hotovosti a zároveň být v souladu s evropskou politikou proti praní špinavých peněz nebo zákonem o boji proti terorismu?

Centrální banka se proto snaží opatrně balancovat na hraně omezeného soukromí, kdy bude část transakcí probíhat bez evidování identity platícího a příjemce platby, ale tento proces bude limitovaný, takže bude stále možné dohledat historii ilegálních transakcí.

ECB ale řeší i opačný problém než jen nedůvěru. Pokud naopak digitální euro uspěje, může nastat situace, kdy lidé nebudou chtít ukládat peníze do komerčních bank. I když je tak finální digitální euro ještě daleko, Evropská centrální banka počítá s tím, že bude muset omezovat vklady, které v něm budeme moci vlastnit.

Jeden z návrhů počítá s limitem pouhých tří tisíc eur na osobu, jiný pracuje s myšlenkou zdanění držených částek nad stanovenou hranici.