Dvanáct let v řadě rostoucí býčí trh, SPAC mánie (nástup firem založených jen za účelem ovládnout jinou firmu, pozn. redakce), vstupy na burzu, během kterých se první obchodní den násobí cena akcií, armáda amatérských obchodníků a GameStop mánie. Celé to zní jako investiční horečka. A právě to vzbuzuje obavy v těch, kdo si pamatují internetovou bublinu z konce devadesátých let.

Tehdy Wall Street žila boomem technologických firem, kterým vlil život do žil rozmach internetu. Jenže přehnaná důvěra v překotnou technologickou revoluci dala na akciovém trhu vzniknout internetové bublině. Ta v březnu roku 2000 splaskla a během dvou let se akcie propadly o čtyřicet procent.

„Podobnosti, které dnes vidíme všude kolem sebe, jsou z historického hlediska velmi, velmi znepokojivé,“ říká Jim Stack, prezident InvesTech Research and Stack Financial Management. „A je to jen vrchol ledovce. Když se podíváte hlouběji, uvidíte spoustu dalších skrytých problémů.“

Ti, kdo se na akciových trzích pohybují dostatečně dlouho, teď zřejmě skutečně zažívají déjà vu. Stačí se podívat na index S&P 500, který je považován za měřítko výkonnosti akciového trhu Spojených států a obsahuje 500 společností s velkým podílem na trhu.

Tomu nejdéle zaznamenaný býčí trh během poslední dekády pomohl k růstu o skoro tři sta procent, a to navzdory loňské korekci akciového trhu. To zhruba odpovídá růstu v dekádě, která přímo předcházela prasknutí internetové bubliny. Nabízí se tak otázka, zdali akciový trh míří do podobné propasti jako před více než dvaceti lety.

Forbes proto nyní analyzoval jedenáct klíčových ukazatelů trhu, které byly varovnými signály těsně před propadem v březnu 2000, ve snaze zjistit, které z nich dnes napovídají klesajícímu a které stoupajícímu vývoji. Výsledek? Je pravda, že medvědí signály skutečně převažují nad těmi býčími – a že tedy převládají signály ukazují na klesající trend.

Investory, kteří obchodují proti trendu, by však mělo uklidnit staré rčení, že akciové trhy mají sklony k tomu, „zeď strachu“ překonávat. Tedy že vždy existují důvody, proč by měly ceny akcií spadnout, a není třeba se hned znepokojovat negativními zprávami.

S&P 500 – Shillerův CAPE poměr

(▼medvědí indikátor)

První ukazatel představil ve své knize Investiční horečka Robert Shiller, ekonom z Yale univerzity a laureát Nobelovy ceny. Jde o poměr ceny k zisku akcií z indexu S&P 500, ve kterém se sleduje průměrný zisk očištěný o inflaci za předchozích deset let. Přestože hodnota tohoto ukazatele byla před prasknutím internetové bubliny v březnu 2000 ještě vyšší, dnešní Shillerův poměr cena ku zisku je nejvyšší za posledních 20 let. „Oceňování na Wall Street se dostává do nebývalých výšek,“ říká k tomu Jim Stack.

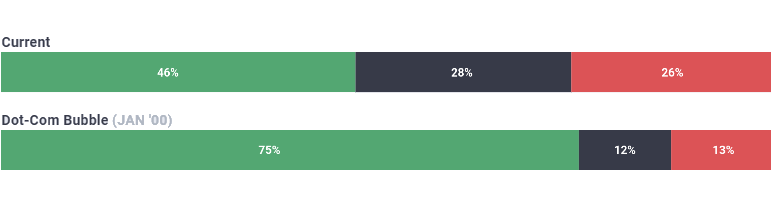

Nálada investorů

(▲býčí indikátor)

Při analýze trhu se často setkáte s pojmem medvědí a býčí trh. Jedná se o pojmenování dlouhodobého cenového trendu. Za medvědí trh se považuje trh dlouhodobě klesající, zatímco býčí trh se vyznačuje jako dlouhodobě rostoucí. Názvy jsou odvozeny od způsobu, jakými medvěd a býk útočí. Býk obvykle při útoku zvedá své rohy nahoru, medvěd útočí svou tlapou směrem dolů.

Během měsíců předcházejících pádu trhu v roce 2000 dosáhla býčí nálada poukazující na rostoucí trh 75 procent. V minulém týdnu to dle průzkumu Americké asociace individuálních investorů (AAII) bylo 46 procent. Tento průzkum zjišťuje, zda je výhled jejích členů na akciový trh v následujících šesti měsících býčí (rostoucí), medvědí (klesající), nebo neutrální. Znalí investoři však vnímají tento investiční barometr přesně opačně, tedy vysoké rostoucí hodnocení berou jako signál klesajícího trendu.

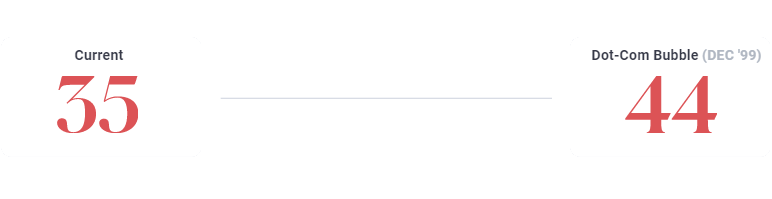

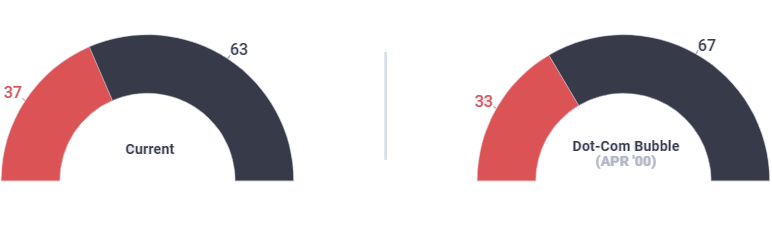

Index volatility: VIX

(▼medvědí indikátor)

Býčí nálada však kvůli nestálosti trhu nemusí vydržet dlouho. Takzvaná volatilita trhu značí kolísavost cen akcií a odráží aktuální nervozitu na trhu. Měří ji VIX index, ukazatel očekávané volatility známý také jako „míra strachu.“ Hodnota indexu roste, je-li volatilita velká a ceny akcií se tedy pohybují rychle a výrazně. Index v minulém roce dosáhl v průměru hodnoty 30.

Naproti tomu na vrcholu internetové bubliny byla jeho hodnota v průměru jen 25. Nejvýše se zatím letos index vyšplhal na hodnotu 37 a lehce tak překonal maximální hodnotu v roku 2000, kdy se index zastavil na 33.

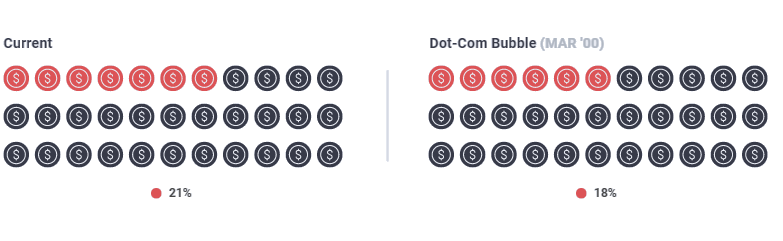

Koncentrace tržní kapitalizace největších firem S&P

(▼medvědí indikátor)

Díky velkému růstu akcií technologických firem dosáhla koncentrace tržní kapitalizace největších společností v indexu S&P 500 rekordní úrovně. Indexové fondy, které představují biliony dolarů, jsou tak extrémně náchylné na výkyvy způsobené jen několika málo firmami.

Top 5 společností – Apple, Microsoft, Amazon, Tesla a Facebook – dnes tvoří 21 procent celkové tržní kapitalizace v indexu S&P 500. Přitom v roce 2000 top 5 firem (Microsoft, Cisco, General Electric, Intel a Exxon Mobil) dosáhlo podílu 18 procent. Jim Stack poukazuje na to, že investoři se chovají stádově a tím, že investují do akcií společností s největší kapitalizací, jejich podíl a vliv dále zvyšují.

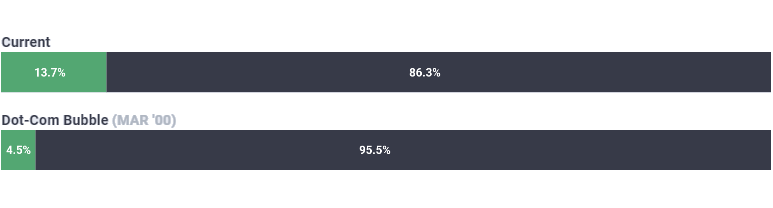

Míra úspor

(▲býčí indikátor)

Pandemie a následný lockdown omezil příležitosti k utrácení vydělaných peněz, což mělo za následek nárůst míry úspor Američanů na 13,7 procenta ročního příjmu. V březnu 2000 přitom činila míra úspor jen 4,5 procenta. Ve chvíli, kdy pandemie poleví a život se vrátí k normálu, by se však výdaje lidí mohly rychle vyhoupnout zpět. To by mělo pomoct ekonomice a případně i akciovému trhu, který už teď těží z vyššího bohatství lidí.

Vstupy na burzu (IPO)

(▼medvědí indikátor)

Spěšné vstupování na burzu a první veřejné nabízení akcií (především od společností se jménem končícím .com) bylo typickým znakem technologické bubliny a jejího spekulativního šílenství na konci devadesátých let. Mezi lety 1995 a 1999 vstoupilo nově na trh v průměru 500 společností ročně.

I v tomhle se ukazuje být dnes situace podobná. Loni své akcie totiž poprvé veřejně nabídlo hned 538 firem. Jejich průměrný výnos za první den nabízení akcií (včetně DoorDash a Airbnb) byl 35 procent.

Naproti tomu tomu v roce 1999 tento prvotní výnos dosahoval v průměru 75 procent. Musíme však brát v úvahu, že loňské číslo bylo značně zkresleno tím, že skoro polovina firem, které na trh vstoupily, byla založena s výhradním účelem získat jinou firmu (šlo o takzvané SPAC).

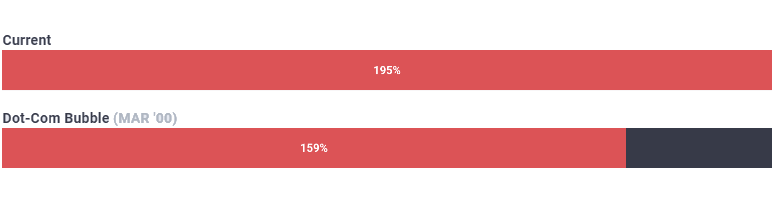

Ukazatel Warrena Buffetta

(▼medvědí indikátor)

Oblíbený ukazatel oceňování Warrena Buffetta je jednoduchý poměr celkové kapitalizace amerického akciového trhu k ročnímu HDP. Ti, kdo sledují trh, tak mají porovnání se současnými cenami, podobně jako u již výše zmiňovaného poměru ceny k zisku akcií z indexu S&P 500.

Současný akciový trh má hodnotu 42 bilionů dolarů, zatímco roční HDP Spojených států činí 21 bilionů dolarů. Rok potom, co praskla internetová bublina, Buffett uvedl, že nevídaná výše tohoto ukazatele měla sloužit jako varovný signál. „A pokud se teď poměr blíží 200 procentům, tak jako tomu bylo v roce 1999 a 2000, tak už si zahráváte s ohněm,“ varuje dnes Buffett.

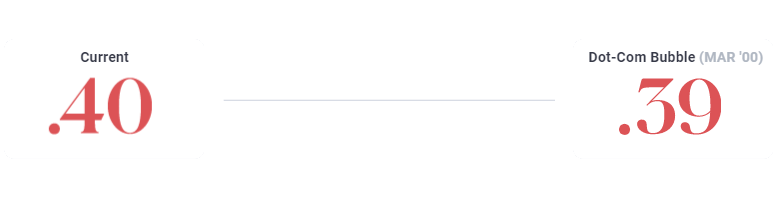

Poměr put a call opcí

(▼medvědí indikátor)

Jako další ukazatel akciového trhu slouží poměr put a call opcí. Ten měří týdenní objem obchodovaných put opcí, které investoři kupují, když si myslí, že akcie spadnou, k objemu obchodovaných call opcí, které naopak kupují býčí investoři, kteří věří, že akcie porostou.

Bohužel investoři kupující opce jsou obecně známí jako špatní investoři a podle CBOE zhruba 90 procent investorů, kteří kupují opce, peníze tratí. Proto je poměr put a call opcí vnímán jen jako nepřímý ukazatel. Když objem call opcí s výhledy na rostoucí akcie převáží objem put opcí, poměr se snižuje. Nyní je poměr put a call opcí 0.4, což je skoro stejné jako v březnu 2000, kdy to bylo 0,39.

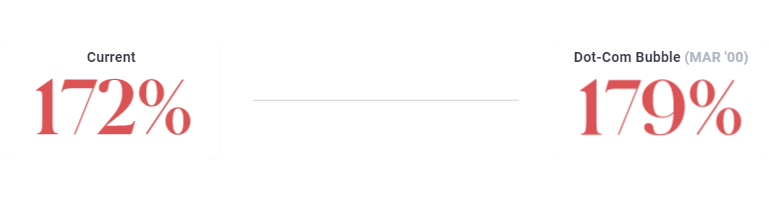

Poměr dluhu k hotovosti

(▼medvědí indikátor)

Částečně i díky nízkým úrokům prudce vzrostla bilance úvěrů pro obchodování na akciových trzích na Wall Street a již překonala 778 miliard dolarů. Pro srovnání, v březnu 2000 byla bilance 21 miliard dolarů, což je zhruba 37krát méně.

Zajímavější ukazatel, na který bychom se měli zaměřit, je poměr obchodování na úvěr v poměru k vlastním zdrojům na účtu. Nyní převažuje obchodování na úvěr nad obchodováním s vlastními zdroji o 72 procent. Na vrcholu internetové bubliny to bylo o 79 procent. „Spekulování je nakažlivé,“ říká Stack s tím, že právě obchodování na úvěr pomohlo například vyhnat do závratných výšin ceny akcií GameStop.

Aktiva Federálního rezervního systému

(▲býčí indikátor)

Předseda Federálního rezervního systému Spojených států (Fed) Jerome Powell zaujal během pandemie ke stimulaci ekonomiky poměrně bezhlavý přístup, což vedlo k prudkému nárůstu bilance aktiv Federálních rezerv o více než 3 biliony dolarů. Dostaly se tak na historicky nejvyšší úroveň, asi třináctkrát vyšší než v dobách internetové bubliny.

Dnes činí majetek Federálního rezervního systému 35 procent amerického HDP, zatímco před dvaceti lety dosahoval sotva 4,5 procenta HDP. Fed nakupuje každý měsíc státní dluhopisy a cenné papíry kryté hypotékami za 120 miliard dolarů. Chce tím podpořit domácnosti a firmy, které jsou hnacím motorem akciového trhu. Inflaci se mu tak zatím podařilo udržet pod kontrolou.

Sazba federálních fondů

( ⊡ neutrální indikátor)

Už na základním kurzu ekonomie se dozvíte, že úroková míra je nepřímo úměrná cenám akcií. Tedy, pokud je úroková sazba nízká, tak nesou nízký úrok i dluhopisy a investoři proto přesouvají své peníze do akcií, díky čemuž ceny akcií rostou.

A není nejmenších pochyb, že právě neochvějný závazek Fedu udržet úrokovou sazbu nízko pomohl akciovému trhu růst téměř bez přerušení déle než posledních deset let. Za současného stavu, kdy mají desetileté státní dluhopisy úrok 1 procento a federální fondy 0,1 procenta, už však bude snižování úrokové míry složité. „Problém je, že dnešní akciový trh na Wall Street je na úrokové sazbě závislý více než kdy dříve v historii,“ vysvětluje Stack.