Jak se integrují technologie a rozdílná byznysová kultura tří firem? A proč výsledky na burze nemusí odrážet aktuální finanční úspěchy? O tom jsme rok od velké fúze mluvili s Ondřejem Vlčkem, prezidentem česko-americké společnosti Gen Digital.

Ta dvanáct měsíců po definitivním sloučení legendárního českého Avastu s americkým Norton LifeLock, přinášejícím dědictví neméně ikonického Symantecu, vykazuje rostoucí byznysová čísla. Na akciích společnosti se to ale po většinu roku neprojevilo, spíše naopak.

Nejen o těchto byznysových paradoxech a úskalích integrace, ale také o budoucí podobě bezpečnosti v digitálním prostoru, hovoří miliardář a přední český filantrop.

Jak hodnotíte integraci rok po oficiální fúzi?

Úspěšně. Jasně, nikdy nejde všechno úplně bez švů, ale věděli jsme, do čeho jdeme – že jde o velký projekt a obří firmy a bude s tím spousta práce. Navzdory tomu ale z pohledu integrace šlo všechno jako po drátkách. Myslím, že integrace je dnes hotová z nějakých pětaosmdesáti až devadesáti procent.

Máme kompletně integrované interní systémy, procesy i organizační strukturu, která nám umožňuje běžet jako jedna firma a ne coby dvě společnosti vedle sebe. Co zatím hotové není, je integrace naší produktové platformy, ta by měla být hotová příští rok.

Skutečně proběhla integrace tak hladce? Na trhu bylo slyšet například programátory, nespokojené s tím, že musí pro spolupráci místo Slacku začít používat Teams.

Používáme softwarový stack, který velmi dobře funguje a po roce to přestalo být pro lidi téma. Samozřejmě, když probíhá nějaká technologická změna, tak je to pro část lidí vždycky šok a než si zvyknou na nový systém, chvilku to trvá. Nemyslím si ale, že by to ještě někoho trápilo.

A rozdílné produkty obou firem nebyly problém?

I když to vypadá, že fúzovaly pouze dvě firmy, tak pravda je taková, že krátce před fúzí Norton koupil německou bezpečnostní společnost Avira a ve skutečnosti jsme tak vlastně slučovali produkty tří společností.

My jsme k tomu přistoupili tak, že jsme se snažili vybírat do výsledné platformy od každé ze tří společností to nejlepší. Jinými slovy jsme skládali dohromady jen ty komponenty, které byly lepší než alternativní produkty u zbylých firem.

To určitě zabralo víc práce, než kdybychom jednu řadu produktů jednoduše zahodili a použili jen tu druhou. Myslím si ale, že se úsilí vyplatilo, protože výsledkem je kvalitnější produkt a je to mnohem lepší pro zákazníky.

Jak se vlastně spojují technologie postavené na úplně odlišných principech?

Máme nějakou vrstvu, do které se jednotlivé funkcionality nebo komponenty zacvaknou do naší platformy a tvoří potom jeden celek. To je jedna vrstva. Pak si musíte představit, že různé druhy kódu běží na různých zařízeních a to celé musí také fungovat dohromady.

Máte tedy kus kódu, který běží na desktopu a ten má nějaké vlastní komponenty, pak tu je jiný kus kódu, který běží na androidu, a nakonec tu máte nějaký backend, který běží v cloudu a také má své komponenty.

Když to zjednoduším, tak na Windows tvoří jádro produktu kód Avastu, který zde byl již před tím, na mobilu zase kód Nortonu a na backendu je to namixované ze všech tří technologií.

Nešlo si nevšimnout určitého nadšení z posledních finančních výsledků Genu. Co pro vás přesně vyhodnocení druhého kvartálu znamená?

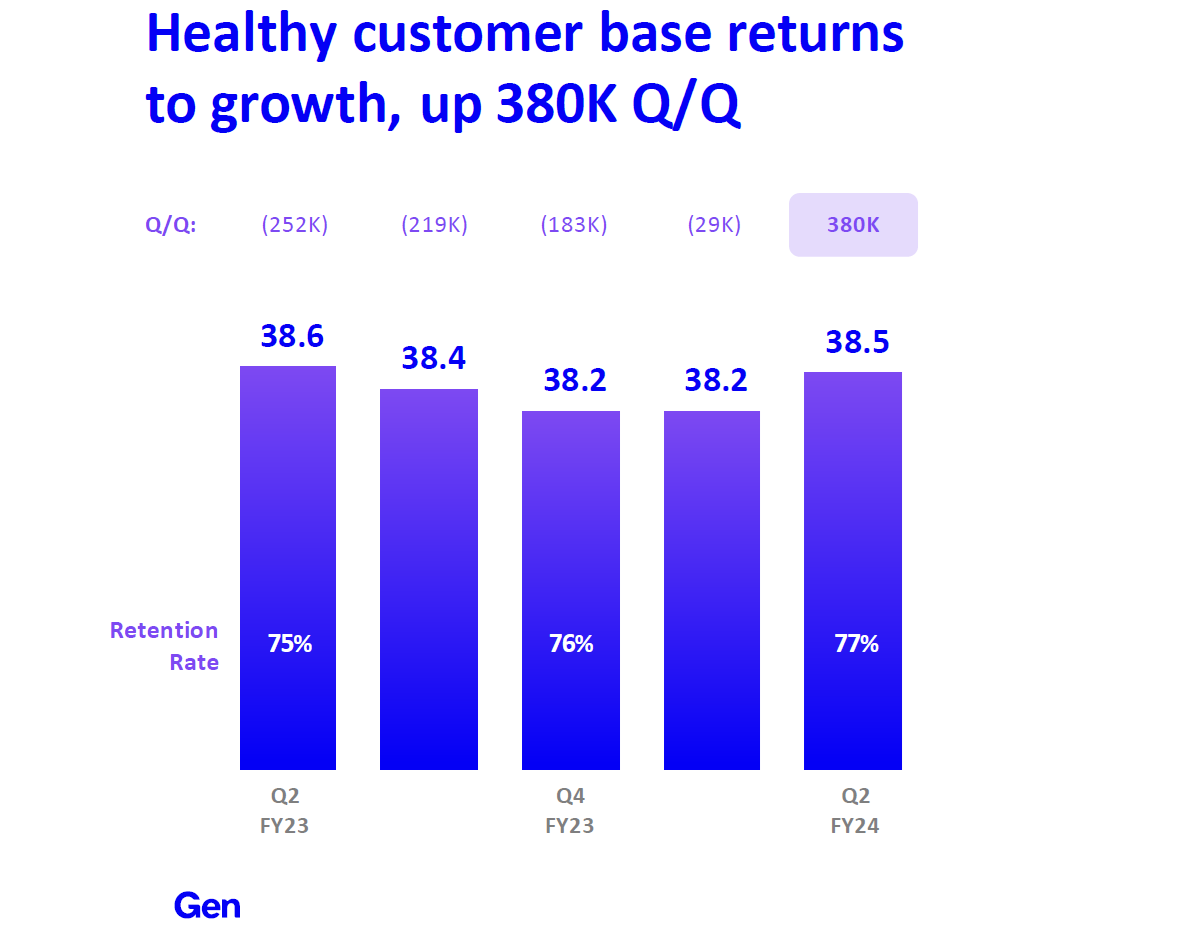

Za druhé fiskální – třetí kalendářní – čtvrtletí nám tržby vzrostly o čtyři procenta, což považuji za docela slušný úspěch. Největší radost mám ale z nárůstu platících uživatelů o 380 tisíc. Je to hlavně změna oproti předchozím kvartálům, kdy nám tři čtvrtletí po sobě číslo klesalo.

Potěšující byl i fakt, že růst platících klientů nastal napříč portfoliem, zahrnujícím dnes sedm produktů, a byl také z různých regionů, takže působí zdravěji. Největší přírůstek byl z mobilního segmentu, což koresponduje s celkovým trendem, kdy se větší část digitálního života přesouvá na mobilní zařízení.

Počet platících zákazníků za poslední kvartály

Pozitivně vidíme i predikci na nadcházející tři roky, kdy chceme růst tempem okolo pěti procent v tržbách. Pokud jde o zisk na akcii, tedy hodnotu EPS (earnings per share), která bude zajímat investory více, tam by mělo dojít k nárůstu o dvanáct až patnáct procent.

Samotným akciím Genu se ale první rok na burze příliš nedařilo. Pokud do toho nezapočítáme prudký odraz, který nastal krátce před oznámením výsledků za druhé čtvrtletí, napočítáme propad o více než pětadvacet procent. Co zatím vězí?

Má to poměrně jednoduchou příčinu. Z rozhovorů s našimi investory víme, že na vině je hlavně vysoká míra zadluženosti firmy. Míra zadluženosti se počítá obyčejně v násobcích EBITDA, tedy zisk před započtením úroků, daní a odpisů. V našem případě dělá dluh její zhruba 3,8násobek.