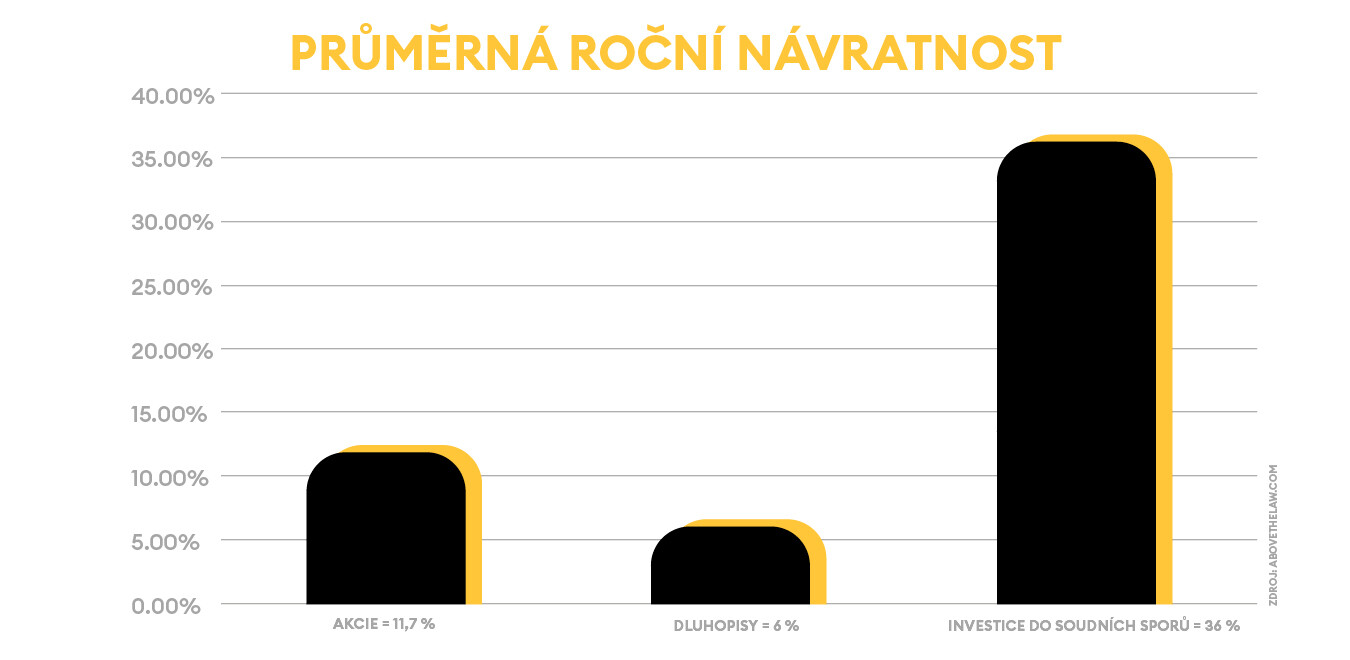

Externí financování soudních sporů není jen fabulací z Kravaťáků – do litigací už se dá investovat i v Česku. A s návratností to nevypadá vůbec špatně. Zatímco rentabilita tradičních forem investování, jako jsou akcie nebo dluhopisy, se pohybuje v jednotkách a nižších desítkách procent, investice do soudních sporů slibují průměrný roční výnos 36 procent.

Soudních sporů navíc neubývá ani v době ekonomického úpadku, investice do nich proto nepodléhají negativním výkyvům trhu a potenciální výnosy se nesnižují ani v období krize.

Předpokladem

zmíněné formy investování jsou náklady na soudní řízení, které v Česku

patří mezi jedny z nejvyšších v Evropě. Podle statistik Světové banky

činí v průměru více než třetinu z celé částky, o kterou se strany

přou. Obchodní spory se navíc běžně vlečou více než dva roky.

Spotřebitelé si tak soud často nemohou dovolit, firmy naopak nechtějí ve vleklém sporu držet peníze. Tyto faktory přispívají ke vzniku investičních společností fungujících jako platforma pro sdílení rizika nákladů. V situaci, kdy klient soud prohraje, nenese žádnou ztrátu. V opačném případě stále získá většinu vysouzené částky.

Podle Maroše Kravce, zakladatele společnosti LitFin, která se investicemi do soudních sporů zabývá, si klienti běžně odnášejí až 70 procent. „Mění se to podle konkrétní kauzy a klienta, průměrný podíl naší společnosti na úspěchu je ale obvykle 30 procent,“ osvětluje Kravec.

Na investiční společnosti se obracejí jak jednotlivci, tak skupiny žalobců, kteří mají na výsledku řízení finanční zájem. Individuálními klienty bývají nejčastěji menší firmy, kterým pro soudní potyčku s větším hráčem chybí finanční prostředky. „Typicky jsou to spory mezi obchodními společnostmi a podnikateli. Zejména vzhledem k proporcionálně vyšším nákladům na vedení sporu se naše společnost nesoustřeďuje na menší nároky,“ říká právnička finančněprávní společnosti ProcesPartner Radka Šulcová.

Skupinové litigace, které jsou pro investory zajímavější, podle Kravce obnášejí žaloby desítek až stovek korporátních klientů proti o mnoho větší společnosti: „Jsou to například velké žaloby proti MasterCard nebo Vise,“ zmiňuje šéf LitFinu. Ojedinělé nejsou podle něj ani případy, kdy sdružují nároky tisíce malých spotřebitelů: například ve věci kartelu prodejců Volkswagen Slovensko nebo v nedávné kauze našich západních sousedů a tamní společnosti Wirecard. A to i přes to, že zavedení hromadných žalob do českého práva čeká na projednání v Poslanecké sněmovně.

„I bez tohoto zákona je u nás dnes možné hromadnou žalobu vytvořit a běžně s nimi pracujeme,“ přiznává Kravec a dodává, že velmi důležitým trhem je právě Německo. Český LitFin tak naposledy pracoval třeba na zmíněné kauze fintechové společnosti Wirecard, která nedokázala doložit většinu zisků z let 2016 až 2018. „Jen v průběhu prvních čtyř týdnů, co jsme na žalobě pracovali, se nám přihlásili retailoví klienti s pohledávkami v objemu 170 milionů eur,“ říká právník.

Investovat však nelze do každého sporu. Investiční společnosti proto důsledně vyhodnocují pravděpodobnost úspěchu soudního procesu na základě svých analýz a diverzifikují portfolia tak, aby zahrnovala jak konzervativnější spory, u nichž je šance na úspěch větší, tak výnosnější, ale riskantnější pře. Důležitá je samozřejmě i částka, o kterou se strany před soudem přetahují.

„My momentálně pracujeme na 16 kauzách v celkovém objemu přibližně 30 miliard korun,“ říká Kravec. Až na výjimky ale každá z nich přesahuje objem jedné miliardy korun.

Společnost ProcesPartner pak litigace, které se rozhodne financovat, vybírá podle tří hlavních kritérií. První otázkou je to, jaké jsou šance na úspěch z právního hlediska. „To znamená, zda má zájemce o financování potřebné důkazy, zda je pohledávka doložitelná a jaká bude jeho argumentace před soudem,“ vysvětluje Šulcová z ProcesPartner. Druhým kritériem je podle ní bonita protistrany – tedy jestli v případě úspěchu klienta bude mít dostatek majetku na zaplacení nároku přiznaného soudem. Svou roli hraje i stav majetku klienta. „Mohlo by se totiž stát, že výnos, který klient vysoudí od protistrany, bude podléhat exekuci,“ uvádí právnička.

Investovat je možné do celého portfolia nebo konkrétního sporu. „Záleží na profilu investora. Konzervativní se zaměří na portfolio, kde je nižší riziko, ale také nižší výnos. Agresivnější investor, který má zájem o specifický spor, může získat podíl přímo na výnosu,“ uzavírá Kravec.