Každý desátý Čech ve věku od šestadvaceti do šestatřiceti let chystá v horizontu příštích dvanácti měsíců koupi nebo stavbu nemovitosti. Dalších patnáct procent chce ve stejné době své bydlení rekonstruovat. Alespoň to tedy vyplývá z průzkumu NMS Market Research pro skupinu ČSOB. Až polovina mladých se podle něj chystá měnit své bydlení během příštích pěti let.

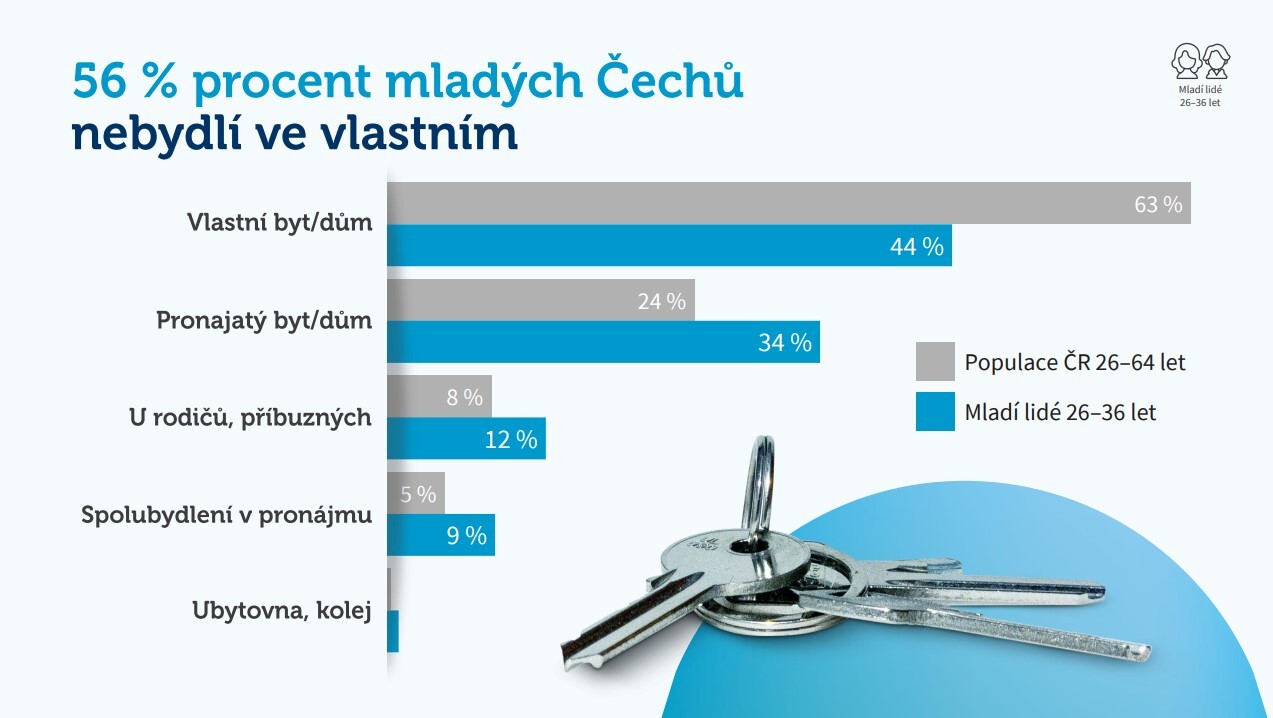

Podle drtivé většiny lidí se dostupnost bydlení v posledních letech zhoršila. Ostatně většina Čechů mladších šestatřiceti let nebydlí ve vlastním. Mezi alternativami vedou nájmy, přičemž s rostoucím věkem stoupá jejich podíl oproti bydlení u rodičů, na kolejích či v různých formách spolubydlení. Většina lidí však do budoucna s vlastnictvím nemovitosti počítá.

Zdroj: Průzkum pro ČSOB

‚‚Nejdůležitějším parametrem je pro mladé lidi cena nemovitosti, důležitá je i dostupnost do práce, což se zejména v posledních dvou letech mění, ale stále je to druhý nejdůležitější faktor,“ komentuje výsledky průzkumu Jiří Feix, předseda představenstva Hypoteční banky a ČSOB Stavební spořitelny. Překvapilo jej, že energetická náročnost bydlení je pro mladé lidi v současnosti důležitějším faktorem než jeho velikost.

Celkem 64 procent mladých totiž preferuje úsporné bydlení jak ekonomicky, tak co se týče ohleduplnosti k životnímu prostředí. Zhruba stejný podíl si plánuje na vlastní nemovitost vzít hypotéku, minimálně jako doplněk k vlastním úsporám. Třetina lidí do šestatřiceti let pak doufá, že jim budou stačit úspory, pomoc od ostatních členů rodiny nebo peníze z dědictví.

Za dostatečný měsíční příjem k pokrytí hypotéky považuje polovina mladých alespoň 35 tisíc korun v čistém. Z průzkumu dále vyplývá, že nejčastěji počítají s hypotékou na dva až tři miliony s měsíční splátkou do deseti tisíc korun. ‚‚To však byl problém i v době nízkých úrokových sazeb a dnes už to nevychází vůbec, na tři miliony je dnes splátka šestnáct tisíc a s rostoucími sazbami bude tato ještě dále růst,“ říká Feix.

Zdroj: Průzkum pro ČSOB

Česká národní banka (ČNB) od poloviny loňského roku zvedá úrokové sazby kvůli vysoké inflaci. Základní sazba postupně vzrostla z 0,25 procenta na 4,5 a dnes jedná bankovní rada ČNB o dalším zvýšení. Ekonomové očekávají zvednutí o 0,5 až 0,75 procentního bodu.

Od prvního dubna začnou navíc platit přísnější podmínky pro poskytování hypoték, které může centrální banka nově i vymáhat. Mladí žadatelé však budou mít oproti ostatním výhodu. Poměr výše hypotéky a hodnoty nemovitosti (LTV) budou moct mít na 90 procentech (místo standardních osmdesáti), maximální podíl splátky na měsíčním příjmu (DSTI) na padesáti procentech (místo 45) a celkový dluh žadatele vyjádřený v násobcích jeho čistého ročního příjmu (DTI) na hodnotě 9,5 (místo 8,5).

Oproti loňskému roku, který byl z hlediska nově poskytnutých hypoték rekordní, se proto letos očekává výrazné ochlazení. ‚‚Letošní rok nebude tak plodný a první dva měsíce zatím naše očekávání potvrzují,“ uvádí Jan Sadil, člen představenstva ČSOB zodpovědný za oblast realit. Podle něj se letos vrátíme do ‚‚normální“ hladiny, která představuje roční objem hypoték za zhruba 250 miliard korun.

Naproti tomu v roce 2021 poskytly české banky nové hypotéky v hodnotě 368 miliard korun, což je o sedmdesát procent více než v roce 2020. Celkový objem nových i refinancovaných hypoték loni činil 459 miliard korun, vyplývá z dat ČNB.