Úvod letošního roku na burzách má jasného poraženého: akcie technologických firem. Výprodej na americké technologické burze Nasdaq smazal minulý týden z tržních hodnot obchodovaných společností bezmála bilion dolarů.

Někteří analytici upozorňují, že současná situace připomíná splasknutí takzvané dot-com bubliny na přelomu tisíciletí. Tehdy prudce vzrostlo používání internetu a na trhu se objevila řada nových technologických firem, do kterých investoři sypali peníze ve velkém. V březnu 2000 však bublina splaskla.

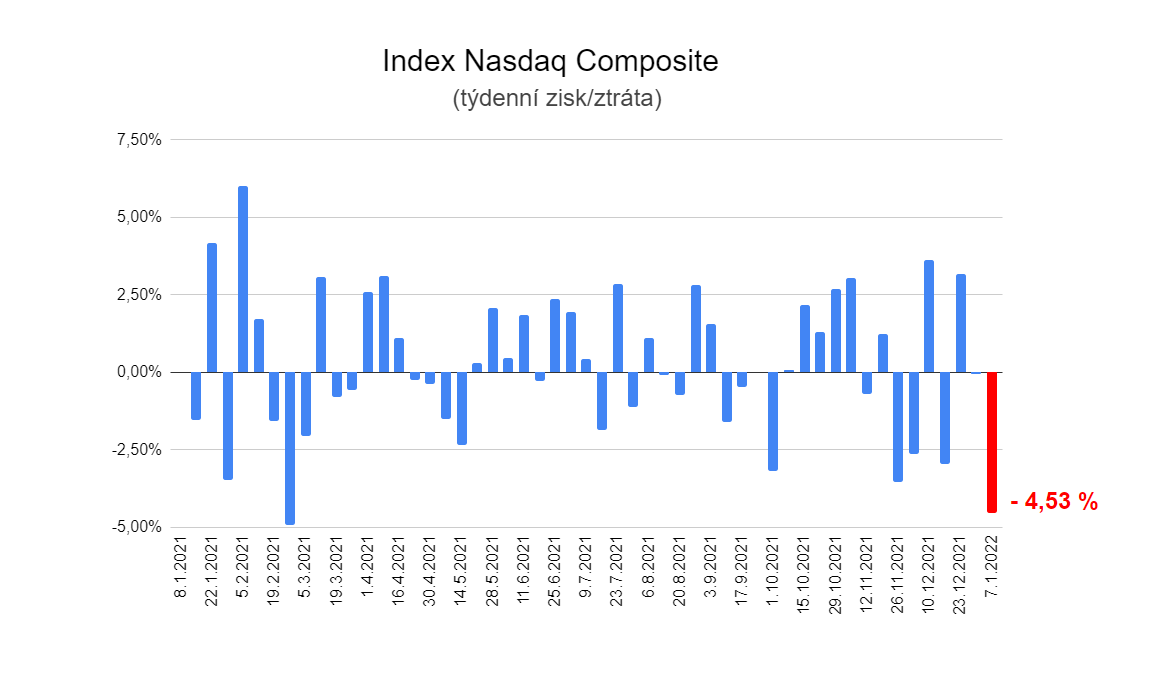

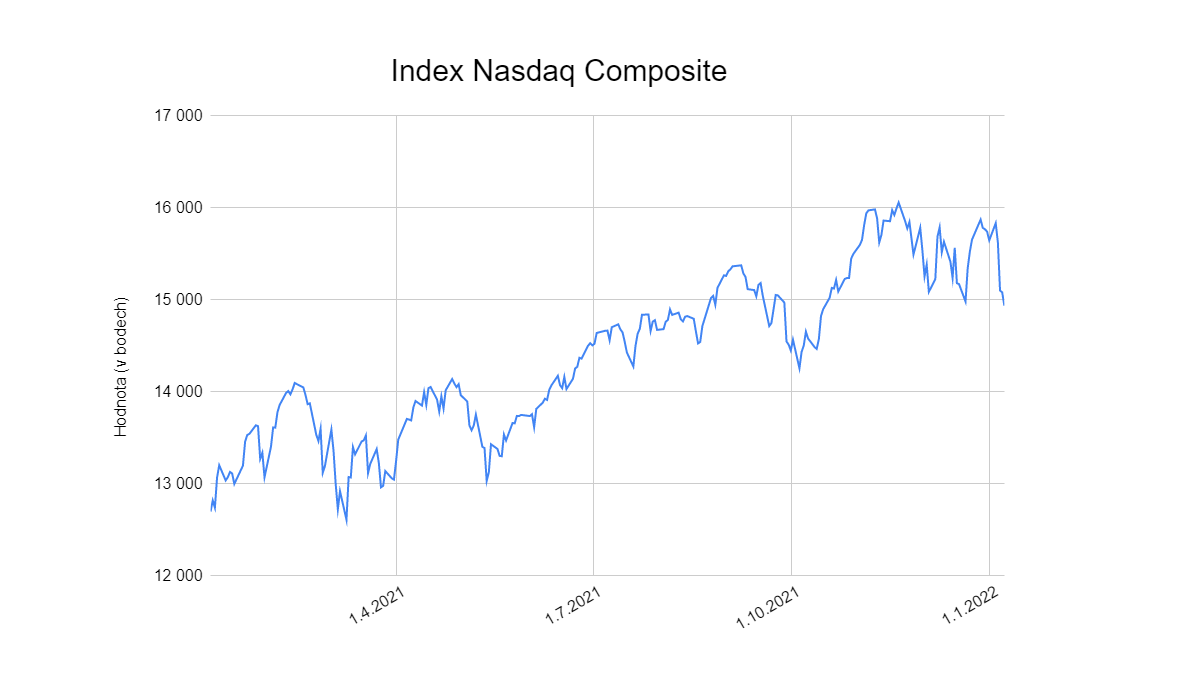

Jak jsme na tom uprostřed ledna 2022? Americký akciový index Nasdaq Composite, v němž jsou zastoupeny přední technologické firmy jako Apple, Amazon či Meta, má za sebou nejhorší týden od konce loňského února. V pátek uzavřel na 14 935,90 bodu, což je o čtyři a půl procenta méně než sedm dní zpátky.

Hlavním důvodem je vyhlídka na letošní růst amerických úrokových sazeb. Zástupci centrální banky Fed ve středu zveřejnili záznam z prosincového zasedání, na kterém zaznělo, že sazby bude zřejmě nutné zvýšit „dříve nebo rychlejším tempem“, než se původně očekávalo.

Důvodem je oživování ekonomiky a růst inflace. Analytici investiční banky Goldman Sachs očekávají, že Fed bude letos zvedat sazby čtyřikrát. Ceny akcií zpravidla reagují na růst sazeb poklesem, jelikož pro firmy to znamená například dražší úvěrové financování. Jestřábí politika Fedu naopak nahrává kurzu amerického dolaru a státních dluhopisů.

Výnos z amerických desetiletých dluhopisů se v uplynulém týdnu zvedl nejvíc od září 2019. To může pro některé technologické společnosti znamenat problém.

„Nedaří se zejména akciím mladých technologických společností, jejichž hospodaření se nachází ve ztrátě, ale existuje u nich šance na mohutný růst zisků v dalších letech. Jejich ocenění je vůči rostoucím dluhopisovým výnosům silně zranitelné,“ říká analytik Tomáš Pfeiler ze společnosti Cyrrus.

Vysoká ohodnocení mladých technologických firem jsou podle něj z velké části založena na předpokladu nízkých sazeb, a tedy i nízkých dluhopisových výnosů. Jejich růst už přiměl americké hedgeové fondy, aby se začaly ve velkém zbavovat technologických akcií s budoucím potenciálem růstu. Mezi 30. prosincem a 4. lednem prodaly fondy největší objem těchto akcií za poslední dekádu.

„Technologické společnosti rostly v posledních letech extrémním tempem. Staly se miláčky malých i velkých investorů a přála jim covidová doba, která omezila styky mezi lidmi. Akcelerace tržeb i zisků však v mnoha případech dosáhla svých limitů, trh je zralý na korekci,“ míní analytik společnosti XTB Jiří Tyleček.

Ceny akcií technologických gigantů, jako je mateřská společnost Googlu Alphabet, Amazon, Apple nebo Meta (dříve Facebook), zůstávají vysoké, ale menším firmám už razantně klesla tržní kapitalizace. Jak upozornil Jason Goepfert, hlavní analytik výzkumné společnosti Sundial Capital Research, hodnota zhruba čtyř z deseti společností na indexu Nasdaq Composite se propadla z ročního maxima na polovinu.

Hodnota samotného indexu však přes nedávný pokles zůstává blízko svého historického maxima. Agentura Bloomberg připomíná, že naposledy se tyto dva faktory sešly během zmíněné internetové horečky na přelomu tisíciletí.

Spekulace s akciemi internetových společností posílily index v letech 1995 až 2000 o téměř 500 procent – po prasknutí bubliny na jaře 2000 se však během roku zhroutil z pěti tisíc bodů na dva tisíce. Bezpočet firem šlo ke dnu, další se loučily s většinou své tržní kapitalizace.

„Valuace jsou na historických maximech, společnosti vybírají od investorů miliardy na základě ,pohádek‘ a Fed signalizuje utahování šroubů. To vše děsí investory, že jsme na pokraji opakování let 1999–2000,“ varuje Goepfert. I podle Pfeilera je namístě hovořit o paralelách mezi současnou situací a internetovou horečkou.

„Dalším faktorem je vysoké množství investorů z řad běžných lidí, kteří chtějí rychle zbohatnout. I to zavání bublinou,“ připomíná Pfeiler. V některých ohledech se však současná situace od internetové bubliny liší.

„Trh jako celek se nehroutí a klesá relativně málo, což je dáno hlavně oporou ze strany několika málo megakorporací, jako je Google či Facebook. Jde o firmy, jejichž ceny stojí na masivním cash flow a dynamickém růstu byznysu, nikoli na vzdušných zámcích,“ konstatuje hlavní analytik Patria Finance Tomáš Vlk.

Technologický sektor podle něj navíc tvoří nesrovnatelně větší část ekonomiky než před dvaceti lety. A ačkoli jde o charakterově rizikový byznys, velké technologické firmy představují jádro akciových indexů a investoři je v minulých letech využívají i jako takzvané bezpečné přístavy.

„Samozřejmě i u těchto firem si dokážu představit nižší valuace, ale pochybuji, že trh nějakou masivní korekci připustí. Volných peněz mezi investory zůstává relativně hodně a po dílčích poklesech budou tato velká jména kupovat,“ odhaduje Vlk.