Rozpačitá až chaotická doba učinila z nemovitostí žádanější zboží než kdy jindy. Momentálně byste totiž těžko našli aktivum, v němž by byly vaše peníze uloženy bezpečněji.

Investice do tohoto segmentu – ať už přímé, či prostřednictvím realitních fondů – proto lákají i ty, kdo by na ně dříve ani nepomysleli. A tak jsme se blíže podívali, jak si v loňském roce vedly otevřené nemovitostní fondy, určené k veřejné nabídce širokému okruhu investorů.

Ve srovnání nejsou uvedeny fondy určené kvalifikovaným investorům s minimální investicí od jednoho milionu korun, jež mají volnější pravidla fungování a dlouhodobě díky tomu dosahují vyšších výnosů.

Žebříček, vycházející z dat uveřejněných na oficiálních stránkách fondů a specializovaném serveru Nemovitostní fondy, zahrnuje výhradně fondy, které na tuzemském trhu působily celý loňský rok, a vznikly tedy nejpozději na přelomu let 2019 a 2020.

Proto se do něj nedostaly dva v uplynulém roce založené fondy zaměřené na rezidenční nemovitosti: Schönfeld & Co Prémiové nemovitosti a MINT I. rezidenční fond.

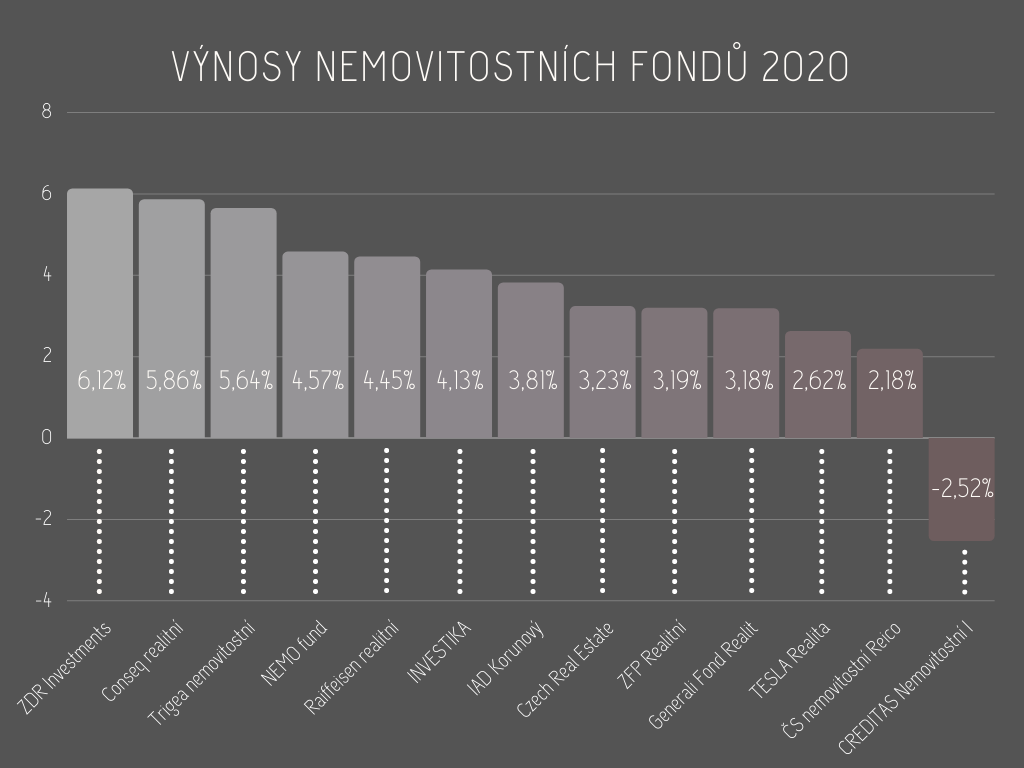

Nejvyššího výnosu v roce 2020 dosáhl nemovitostní fond ZDR Investments Public, který se jako jediný z retailových fondů vyšplhal nad šest procent (6,12 procenta). Fond, zaměřený na regionální retail parky s výrazným podílem potravinářských nájemců, předčil i jedničku předešlého roku, fond Conseq realitní (5,86 procenta).

Třetí příčku obsadil fond Trigea nemovitostní (5,64 procenta), který od jara 2019 provozuje poradenská síť Partners.

Nad pětiprocentní hranici už se žádný další fond nedostal. Přiblížil se jí alespoň NEMO (4,57 procenta) a Raiffeisen realitní (4,45 procenta).

Až ve spodní části se umístil fond TESLA Realita, který od svého vzniku v dubnu 2009 přinesl investorům kumulativně nejvyšší výnosy – přes 65 procent. Zaostával také ČS nemovitostní fond REICO, největší a nejstarší nemovitostní fond u nás.

V roce 2020 se na výnosnosti mnohých nemovitostních fondů negativně projevil covid, neboť řada obchodů, kanceláří a jiných komerčních prostor zůstala měsíce zavřená a nesla vlastníkům nižší nájmy.

„Výnosy jednotlivých nemovitostních fondů za rok 2020 se tedy do značné míry liší i podle toho, jaké typy prostor fond spravuje a pronajímá,“ podotýká Jan Traxler, privátní investiční poradce a odborný garant portálu Nemovitostní fondy.

Právě z této skutečnosti loni těžil fond ZDR Investments Public. „Velký podíl prodejen potravin a diskontního zboží v našem portfoliu potvrdil náš předpoklad, že business model našeho nemovitostního fondu je krizi odolný,“ komentuje prvenství Roman Latuske, partner skupiny.

„Pevně věříme, že na základě dlouhodobě uzavřených nájemních smluv s bonitními nájemci dokážeme našim investorům přinášet i do budoucna dlouhodobě stabilní výnosy,“ dodává zástupce fondu založeného v říjnu 2019, který vedle Česka sbírá akvizice na Slovensku a v Rakousku.

Podle Traxlera nicméně nelze objektivně určit, který nemovitostní fond je nejlepší. Každý je totiž v něčem specifický.

„Výkonnost v uplynulém roce může být určitě dobrým vodítkem, ale kromě minulé výkonnosti je dobré sledovat i další faktory, jež mohou mít vliv na výkonnost v budoucnu,“ říká Traxler.

Za klíčovou považuje zejména rentabilitu nájmu spravovaných nemovitostí, jejich obsazenost, délku nájemních smluv, úvěrové zatížení nemovitostí a také celkovou zainvestovanost fondu – nebo z druhé strany, kolik peněz ve fondu leží jen na účtech v bance a nevydělává.

„Také je dobré se podívat, jakou má fond nákladovost a jaké si účtuje vstupní a výstupní poplatky,“ doporučuje Jan Traxler.

Jediným fondem v červených číslech za loňský rok byl Creditas nemovitostní I. mající v portfoliu zatím pouze jeden objekt, obchodně-skladový areál v pražských Čestlicích.