Centrální banka utahuje šrouby, seč může, zkrotit nemovitostní mánii se jí ale prozatím příliš nedaří. Češi si letos v listopadu – i přes razantně zvyšující se úroky – půjčili na bydlení tolik, co zkraje zimy nikdy předtím.

Podle ukazatele Fincentrum Hypoindex, mapujícího dění u nejvýznamnějších tuzemských bank, si zájemci během předposledního měsíce tohoto roku došli do finančních institucí pro 11 369 hypoték za celkem 37,204 miliardy korun.

Tato suma činí z listopadu historicky třetí nejsilnější měsíc – po březnu a červnu 2021 (v obou případech půjčeno přes 44 miliard). Oproti říjnu pak poskytnutý objem peněz vzrostl o šestnáct procent, meziročně dokonce o osmatřicet procent.

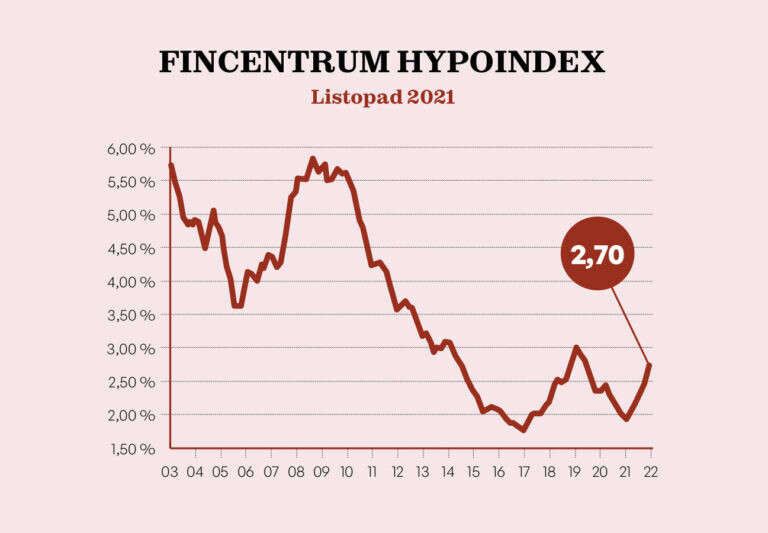

A to navzdory skutečnosti, že úroky u úvěrů na bydlení několik měsíců stále rychleji stoupají. Průměrná roční úroková sazba minulý měsíc stoupla o dalších šestnáct bazických bodů na 2,7 procenta. Tedy na úroveň, kde byla naposledy v létě roku 2019.

Dohromady už banky od ledna do listopadu 2021 uzavřely hypotéky za téměř 393 miliard korun. Je tak více než pravděpodobné, že letos padne stěží uvěřitelná hranice čtyř set miliard.

„Nyní již není otázkou, zda objem poskytnutých hypoték pokoří hranici 400 miliard korun, ale o kolik. A s ohledem na obvyklé silné poslední měsíce v roce a zvýšený zájem způsobený dopředu ohlášenými regulatorními kroky ČNB, se dá očekávat překročení této hranice zhruba o dvacet miliard korun,“ tvrdí Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

„Prosincové výsledky odhadujeme zhruba na úrovni těch listopadových a po Novém roce očekáváme pokles o zhruba čtyřicet procent oproti číslům z letošního roku. Banky budou ještě nyní částečně těžit z poměrně silné zářijové poptávky, ale na přelomu roku pocítí ochlazení trhu v plné síle,“ doplňuje Vojtěch Prokop z hypotečního tržiště Zaloto.

Čím si to vysvětlit? Můžou za to především obavy z ještě vyšších sazeb v budoucnu a přísnějších podmínek pro poskytování hypoték, které před nedávnem ohlásila Česká národní banka.

Od dubna 2022 například zájemci o hypoteční úvěr budou muset složit nejméně dvacet procent z hodnoty nemovitosti ze svého (během pandemie to bylo pouze deset) a obnoveny budou také příjmové limity, které říkají, jak vysoký může být celkový dluh žadatele v násobcích jeho čistého ročního příjmu.

A kde si momentálně říct o hypoteční úvěr za nejvýhodnějších podmínek?

Žebříček, pravidelně sestavovaný analytickou společností Scott&Rose, která pod značkou Finparáda srovnává finanční produkty od roku 2011, se v posledních týdnech výrazně proměnil.

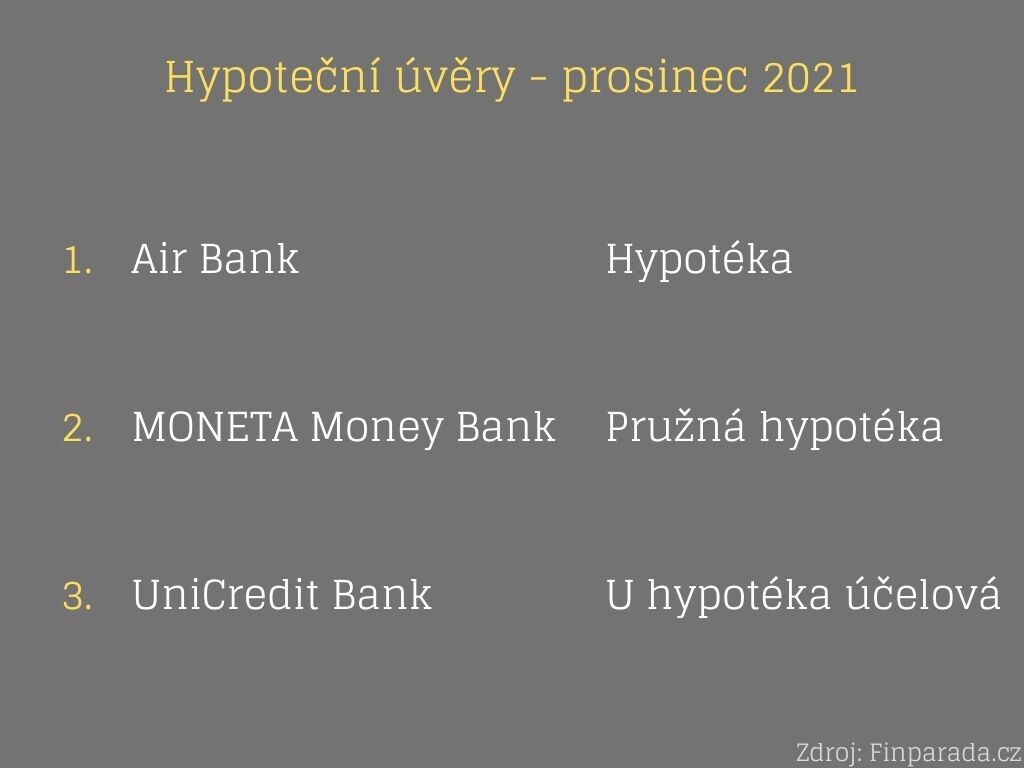

Aktuálně nejlepší hypotékou na trhu momentálně disponuje Air Bank. Ta v prosinci rozšířila možnost získat hypoteční úvěr i na koupi stavebního či nestavebního pozemku, zatímco dosud to bylo pouze na dokončené nebo zkolaudované byty či domy určené k bydlení.

Hypotéku u Air Bank můžete získat od 3,74 procenta p. a., tedy za předpokladu, že si k ní vezmete ještě pojištění schopnosti ji splácet. Úrokovou sazbu lze zafixovat na pět, sedm či deset let, splatnost činí až 30 let. Za sjednání a vedení se nic neplatí. Poplatek se hradí pouze za odhad nemovitosti – 4500 korun za byt, 5500 korun za rodinný dům. Zajímavou bonusovou službou k úvěru je Chytrá rezerva, která umožňuje ušetřit na úrocích a splatit hypotéku dříve.

Druhá příčka připadla Monetě Money Bank s Pružnou hypotékou, která je v současnosti nabízena s roční úrokovou sazbou od 3,89 procenta. Fixovat se dá na jeden, tři, pět, sedm a deset let. Zpracování a vedení úvěru je zdarma. Vyhotovení odhadu vyjde na 2200 korun. Banka nabízí možnost flexibilně splácet až padesát procent z aktuální výše hypotéky každý rok a třicet procent z půjčené částky je možné použít na cokoliv.

Na třetí pozici se posunula U hypotéka účelová od UniCredit Bank. Tento produkt se momentálně nabízí od 3,79 procenta p. a. při sjednání pojištění schopnosti splácet hypotéku. Fixovat sazbu lze na tři, pět, sedm nebo deset let. Nevýhodou úvěru jsou nicméně poplatky. Za poskytnutí se platí 2900 korun a za odhad 4500 (byt, pozemek), případně 5300 (rodinný dům). Hypotéku je však možné získat až do 95 procent hodnoty pořizované nemovitosti.

Kompletní žebříček, který srovnává standardní účelové hypotéky dle úrokových sazeb a RPSN (nákladů na půjčku), mimořádných nákladů (především poplatků spojených s úvěrem) a nabídky pojištění a dostupnosti (v prodejnách, online kanálech), najdete na webu Finparády.