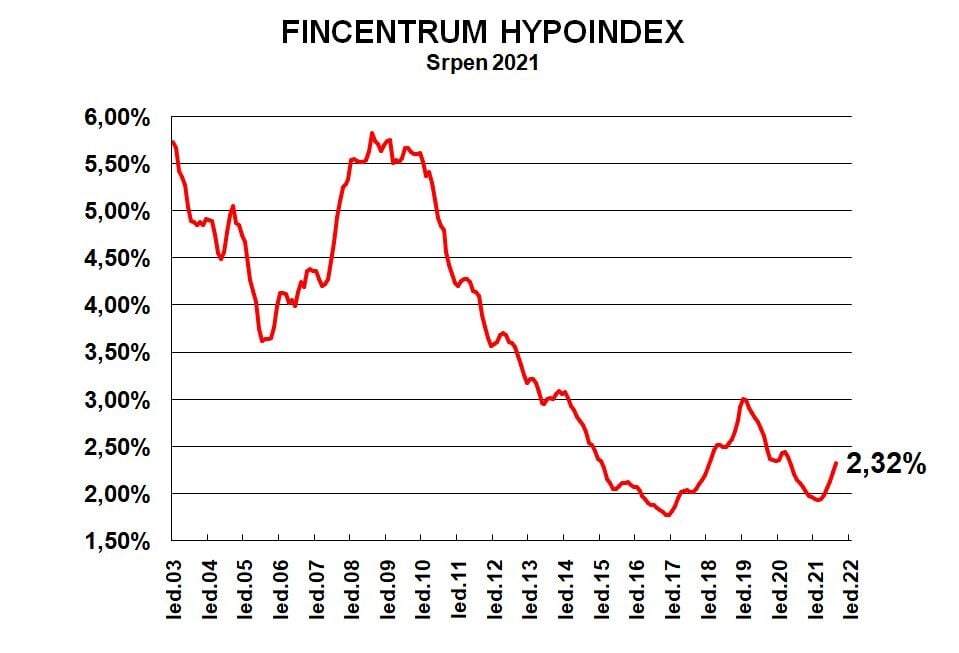

Zájem o financování vlastního bydlení hypotékou je stále obrovský. A to i přesto, že průměrná úroková sazba hypoték pokračuje v růstu. Podle nejnovějšího ukazatele Fincentrum Hypoindex, který hodnotí vývoj cen hypoték v čase, vzrostla úroková sazba během srpna o dalších devět bazických bodů na 2,32 procenta.

„Od března letošního roku, kdy začaly hypoteční sazby růst, vzrostla průměrná sazba hypoték již o 0,39 procentního bodu,“ říká Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Už během srpna zdražila hypotéky Fio banka, Moneta Money Bank a Sberbank, a v první polovině září se rozhodly zvýšit úrokové sazby i největší hypoteční banky. Česká spořitelna, skupina ČSOB i Komerční banka zdražily hypoteční úvěry shodně o 0,2 procentního bodu.

Od 20. září navíc vzrostou sazby i v Air Bank, konkrétně o 0,25 procentního bodu.

Zdroj Fincentrum Hypoindex

Ceny hypoték teď rostou hlavně z důvodu zvyšování úrokových sazeb centrálními bankami a také následkem situace na finančních trzích, odkud investoři začínají stahovat prostředky do dluhopisů a bankovních instrumentů. Další růst bude minimálně do konce roku pokračovat.

Podle Veroniky Hegrové, obchodní ředitelky portálu hyponamiru.cz, do závěru letošního roku sazby dolů určitě nepůjdou. Drtivá většina bank už má totiž naplněné či přeplněné plány na tento rok, a proto už letos nepotřebují oslovit a získat nové klienty.

„Ovšem na začátku roku bude každá banka stát před novým plánem, proto je naše očekávání takové, že banky na začátku roku mohou přijít s akčními sazbami. Do konce roku, pokud se bude zdražovat tímto tempem, však budou sazby atakovat hranici tří procent,“ odhaduje Hegrová.

To potvrzuje také Sýkora s odkazem na aktuální data z Fincentrum Hypoindexu. „V srpnu pokračoval růst hypotečních sazeb. I podle aktuálních nabídkových úrokových sazeb jednotlivých bank je jasné, že současná hodnota 2,32 procenta rozhodně není ta, na které se růst zastaví. Dá se předpokládat, že ve druhé polovině roku se budeme čím dál víc přibližovat hranici tří procent,“ popisuje možný scénář.

Zdražování hypoték však může v následujících měsících mírně ochladit zájem o úvěry. Ten ale zůstává zatím stále rekordní. Banky podle Fincentrum Hypoindexu v srpnu sjednaly 10 444 hypoték v celkovém objemu 33,731 miliardy korun.

Také meziroční srovnání ukazuje, že se hypotečnímu trhu stále velmi daří. Ve srovnání se srpnem 2020 totiž vzrostl objem poskytnutých hypoték o více než 75 procent a v porovnání se srpnem 2019 dokonce o 136 procent.

„Oproti červenci klesl počet i objem zhruba o pět procent a ve srovnání s červnem o čtvrtinu. Přesto jde o nejlepší srpnový výsledek v historii Hypoindexu. Zatím se tedy o výraznějším ochlazování hypotečního trhu nedá hovořit. Zájem o hypotéky v minulých letech během letních měsíců obvykle klesal,“ vysvětluje Sýkora.

Podle Martin Steinera, obchodního ředitele BNP Paribas Cardif, poptávka po vlastním bydlení stále převyšuje nabídku, a to i přes zásadní nárůst cen bydlení. Pokud však bude růst hypotečních sazeb pokračovat, k alespoň částečnému ochlazení zájmu o hypotéky může dojít.

„K výraznějšímu snížení zájmu by mohlo teoreticky dojít například v důsledku zpřísnění limitů úvěrových ukazatelů ze strany ČNB,“ dodává Steiner.

Zájem o úvěry hlásí také hypoteční tržiště Zaloto: navzdory zvyšujícím se úrokovým sazbám zaznamenalo výrazný růst hypoteční poptávky z červencových 2,9 miliardy korun na srpnových 4,7 miliardy.

„Srpen se díky tomu stal podle našich dat druhým nejsilnějším měsícem letoška hned po lednu,“ dodává marketingový ředitel Vojtěch Prokop. I podle Hegrové z hyponamiru.cz nicméně začíná trh mírně chladnout.

„Přispívá k tomu stále rostoucí trend v cenách nemovitostí a zdražovaní stavebních materiálů. Část potenciálních klientů tak zatím může vyčkávat na příznivější ceny v některé z uvedených oblastí,“ vysvětluje a dodává, že drahá hypotéka v kombinaci s drahou nemovitostí dále vyselektuje část klientů, kteří si tuto kombinaci nebudou moci dovolit.

Situace na trhu s hypotékami se však může částečně promítnout i do realitního trhu a cen nemovitostí. Ty v poslední době výrazně zdražovaly mimo jiné i právě díky velice dostupným hypotékám.

S aktuálním zvýšením jejich cen ale může dojít k postupnému zpomalení růstu cen nemovitostí. Jeho úplné zastavení však podle odborníků v blízké době reálné není.

Trend růstu cen nemovitostí je možné pozorovat i na datech Hypoindexu. Průměrná výše hypotečního úvěru vzrostla v srpnu zhruba o 14,5 tisíce korun na 3 229 731 korun. „Průměrná výše poskytnuté hypotéky se letos bude blížit k hranici 3,5 milionu korun. I nadále totiž platí, že není důvod, aby cena nemovitostí v ČR začala klesat,“ doplňuje Sýkora.

S tím, jak dále rostou ceny nemovitostí a zároveň nyní zdražují hypotéky, se začíná ještě více zužovat okruh lidí, kteří na hypotéku na vlastní bydlení dosáhnou. Stále častěji se proto mluví o prodlužování doby splatnosti hypoték a takzvaných vícegeneračních hypotékách. Ty by umožňovaly převést v průběhu splácení úvěr z rodičů na děti.

„Je to způsob řešení problému poptávky a nabídky na trhu nemovitostí. Mladí si chtějí pořídit nemovitost, nicméně svými prostředky na ni nedosáhnou,“ říká Karel Kotoun, manažer pro oblast finančních služeb Accenture. Do mezigeneračních hypoték by spadaly úvěry s dobou splatnosti nad padesát let. Delší dobu splácení úvěrů už zvažují i některé banky.

„Některé banky poskytují splatnost dokonce až čtyřicet let. Dalším trendem je navyšování maximálního věku, do kterého musí žadatel hypotéku splatit, a to až na pětasedmdesát let. Další prodlužování splatnosti hypoték bude velmi záviset na vývoji cen nemovitostí,“ doplňuje Martin Steiner z BNP Paribas Cardif.

Česká národní banka však prodlužování splatnosti příliš nakloněna není a bankám doporučuje nepřesahovat dobu splatnosti přes třicet let.

Podle Kotouna se podobné téma řešilo například ve Velké Británii před dvěma lety, kdy začal celý sektor včetně stavebních spořitelen, bank i vlády spolupracovat na vytvoření mechanismů, které zajistí snadnější přístup k hypotékám především pro mladé rodiny.

„Typickým klientem pro vícegenerační hypotéky jsou mladé rodiny ze střední třídy žijící ve velkých městech,“ dodává Kotoun.