Miliardy dolarů, které velké technologické firmy nalily do budování generativní umělé inteligence, mohou přijít vniveč. Nynější objem investic totiž nelze obhájit současnou výkonností modelů, pouze vizí výrazného zlepšení v budoucnu, myslí si analytik investiční společnosti Fidelity Jonathan Tseng. „Teď bude záležet na lidech v laboratořích,“ míní expert na polovodičový průmysl.

V technologickém sektoru je v posledních letech situace mimořádně turbulentní, nicméně se zvláštní dynamikou se potýkají i jiná odvětví. Po bezprecedentním přiškrcení světové ekonomiky první vlnou covidových lockdownů a jejím následném nakopnutí po rozvolnění totiž celá řada ekonomických pouček vycházejících z dlouhodobé zkušenosti přestala platit.

Čipový průmysl, který ve zlaté AI horečce představuje prodejce pomyslných lopat, po první vlně mánie spojené s umělou inteligencí překotně posílil a momentálně čelí naopak zpomalení. Investoři do tohoto odvětví musejí počítat s tím, že to v těchto měsících bude házet.

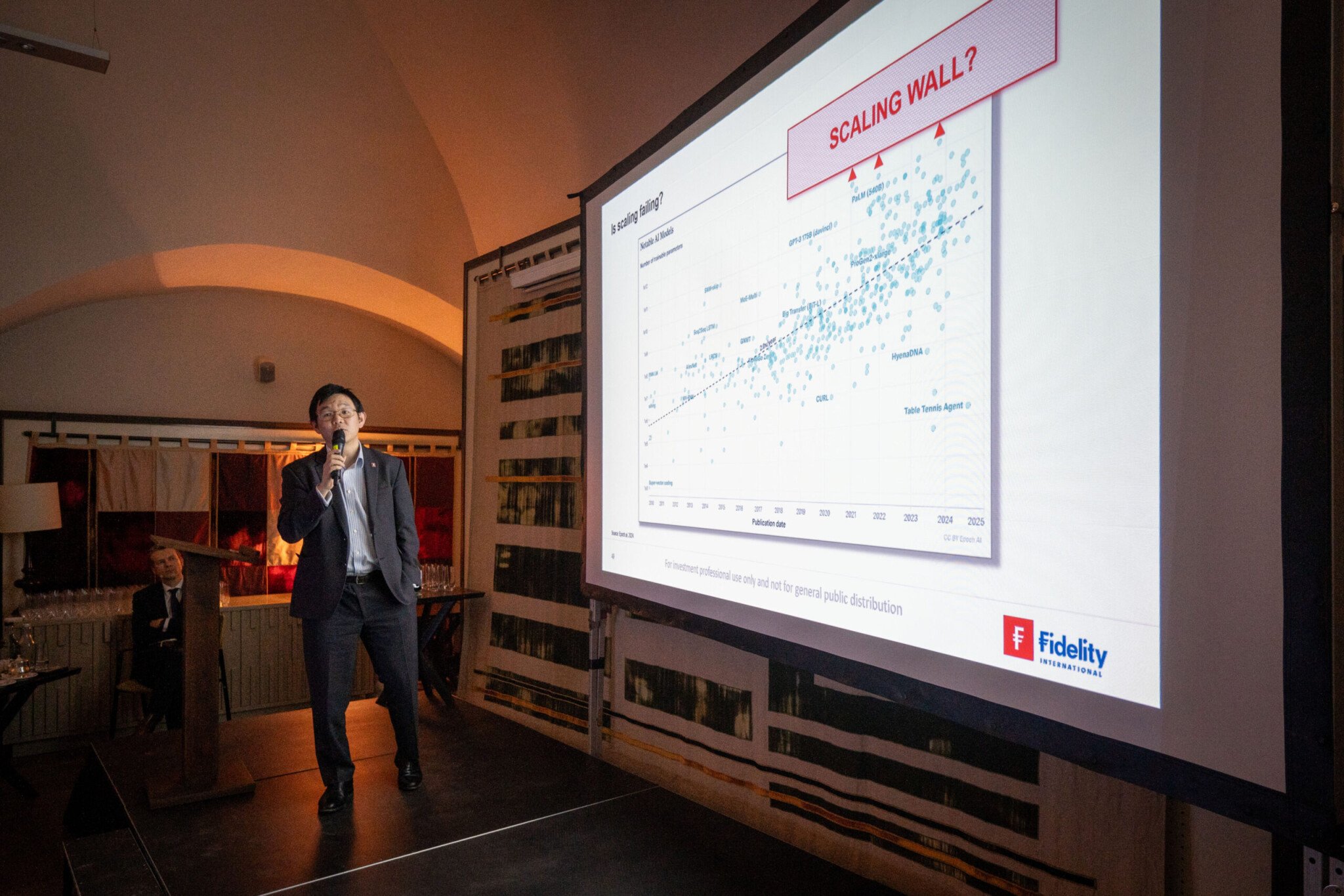

Pokud vývoj modelů umělé inteligence narazí na strop, třeba v rámci rozšiřování jejich funkcionality, přestanou podle Tsenga současné výdaje dávat smysl. „V tuto chvíli jsou firmy očividně ochotny pokračovat v investicích během příštího roku, otázkou je rok 2026,“ říká v rozhovoru pro Forbes.

Jak moc zvláštní je tento hospodářský cyklus?

Každý cyklus je jiný. Ten covidový byl, obzvlášť optikou technologického sektoru, velice zvláštní. CEO Microsoftu Satya Nadella u první vlny lockdownů uvedl, že během dvou měsíců proběhla digitální transformace, co by normálně trvala dva roky. Všichni najednou dělali z domova a byl nedostatek polovodičů, což není obvyklé.

Kvůli problémům v dodavatelském řetězci se jich pro jistotu objednávalo víc, což nejdřív nafouklo poptávku. A když odezněla, tak zase došlo k prudšímu propadu.

Propad byl velice asynchronní napříč různými sektory a byla to kombinace strukturálních a cyklických faktorů. Normálně, když dochází k cyklickému zpomalení ekonomiky, tak zpomalí všechno najednou. Tentokrát nejdřív zpomalily prodeje elektroniky v roce 2022, když skončily lockdowny. Průmyslová poptávka zpomalila loni a automotive zpomaluje teď.

Trhy nyní reagují na jakýkoli podnět, ať už negativní, nebo pozitivní, poněkud přehnaně. Je tahle volatilita dozvukem pandemie?

Myslím, že ano. Investoři mají rádi jistotu. Je jasné, že některá odvětví procházejí zpomalením, obzvlášť ta cyklická, jako je třeba polovodičový průmysl. Ale není jasné, kde je pomyslné dno. Tahle nejistota vede k častým revizím výhledů, protože firmy si nejsou jisté situací v blízké budoucnosti.

Foto: Jan Rasch

Foto: Jan Rasch

Jakmile investoři nabydou dojmu, že tohle je ono, mohou změnit názor na „bullish“ velice rychle. Vzniká poněkud paradoxní situace, v níž čím horší věci jsou, tím lépe pro sentiment investorů, kteří kvůli tomu věří, že dno je blízko.

Táhne zvýšenou volatilitu a přehnané reakce investorů turbulentní technologický sektor?

Boom AI rozhodně k volatilitě přispěl. Trochu kontextu, polovodičový sektor měl historicky tržby kolem 500 miliard dolarů ročně. Nvidia k tomu během dvou let přidala 100 miliard dolarů navíc, takže celý trh vzrostl o pětinu. Nikdo neví, do jaké míry je tento náhlý boom strukturální nebo cyklickou záležitostí, což vytváří nejistotu, a jak už jsem zmínil, investoři mají rádi jistotu a předvídatelnost.

Je kvůli tomu vaše práce výrazně náročnější?

Je náročnější, ale také přínosnější. Pokud by vše běželo dle dřívějších odhadů, akcie by se asi moc nehýbaly a nebyly by tam příležitosti k nákupu a prodeji. Mám radši vyšší volatilitu, na které se dá vydělat víc peněz.

Upravil jste v posledních letech přístup ke hledání hodnoty v polovodičovém průmyslu?

Ne, nemyslím si. Valuační rámec se tolik nezměnil, v říjnu 2022 byly příjmy polovodičových firem na maximech, ale akcie se obchodovaly za historicky velice nízké multiply, byla to skvělá doba na nákup. Za mě máme za sebou v tomto sektoru docela učebnicový cyklus, mezi prosincem 2021 a říjnem 2022 proběhla čtyřicetiprocentní korekce, zcela v souladu s historickými korekcemi, bylo to velice podobné tomu, co se stalo během cyklického zpomalení v roce 2018.

Foto: Jan Rasch

Co byste poradil investorům, kteří vidí enormní valuace velkých technologických firem, ale věří v potenciál generativní umělé inteligence a chtějí si na ni v tuto chvíli vsadit?

Valuace v absolutním vyjádření jsou mimořádné, nikdy neexistovaly hned tři společnosti s tržní kapitalizací přes bilion dolarů. V relativním vyjádření, tedy ve srovnání s příjmy těch společností, zas tak neobvyklé nejsou. Akcie big techu se obchodují zhruba za třicetinásobek očekávaných zisků, podobně jako u nejúspěšnějších technologických firem z minulosti. Během dot com bubliny se firmy jako Cisco obchodovaly i za stonásobek zisků.

Co se týče nastavení portfolia, chcete expozici napříč celým cyklem. Technologie jsou sektorem, který poroste rychleji než ekonomika obecně, vždycky budou lepší čipy, rychlejší servery, pokročilejší zařízení… Zvětšuje se také podíl na útratách běžného spotřebitele mířící tímto směrem, roste posledních dvacet let a je tam spousta prostoru pro další růst. Takže pokud nejsou valuace přepálené u vstupu, tyhle akcie překonají širší trh. Nechcete se toho neúčastnit, rozhodně ne v současné fázi cyklu.

Propisují se už obří AI investice big techu do jejich tržeb? Vidíme v reportech konkrétní přínosy?

Ano, myslím si, že je to vidět. Různými způsoby, když se podíváte na reklamní a cloudové byznysy Facebooku, Googlu, Amazonu nebo Microsoftu, tak rostou silným dvouciferným tempem.

Cloud je navázaný na AI a u reklam je otázka, zda jim umělá inteligence pomáhá. Já bych řekl, že ano, že její aplikace vede k přesvědčivějším reklamám a víc klikům, například na hlavní stránce Amazonu může navrhnout uživateli produkty, u nichž je větší šance, že je skutečně nakoupí. Není to jen o zbrusu nových příjmech z AI, ale o její aplikaci k optimalizaci a zlepšení stávajících procesů.

Očekáváte, že tyhle mnohamiliardové investice budou pokračovat?

Záleží, zda se budou modely nadále zlepšovat. Nynější objem investic nelze obhájit současnou výkonností modelů, lze jej obhájit pouze vizí, že v budoucnu budou mnohem lepší, takže teď záleží na lidech v laboratořích. Pokud narazíme v rámci rozšiřování funkcionality modelů na nějakou nepřekonatelnou zeď, tak ty současné výdaje nepůjde obhájit. V tuto chvíli jsou firmy očividně ochotny pokračovat v investicích během příštího roku, otázkou je rok 2026.

Označil byste výrobce čipů za prodejce lopat v této AI zlaté horečce?

Ano. Tvrzení, že na nové zlaté horečce nejdřív vydělají prodejci krumpáčů a lopat je fér. V osmdesátých letech, když začínaly osobní počítače, to byl třeba Intel. Až poté přišli vývojáři aplikací, jako například Adobe. Krumpáče a lopaty vydělávají, i když zatím nevíte, co přesně bude ta killer app.

Killer app

- Revoluční aplikace, která je natolik užitečná či populární, že výrazně přispívá k masovému rozšíření určité platformy nebo technologie.

- První killer app v historii byl Microsoft Excel, jenž významně pomohl rozšíření osobních počítačů.

Čipový průmysl je extrémně koncentrovaný. Drtivá většina světové produkce nejpokročilejších čipů jde za tchajwanskou společností TSMC, která je vyrábí díky strojům od nizozemské ASML, jež je jejich jediným dodavatelem na světě. Změní se to v dohledné době?

Ani ne. Bariérou vstupu na tento trh není jen dostatek kapitálu, Čína do toho lije peníze už několik dekád. Potřebujete talenty, expertizu, celý ekosystém lidí, kteří na tom pracují. TSMC zpracovává stovky tisíc waferů (základní čipový disk, na kterém se vytvářejí mikroobvody, pozn. red.) denně od stovek různých zákazníků. Jednu továrnu replikovat lze, ekosystém ne.

Daří se TSMC přesouvat svou produkci mimo Tchaj-wan, zejména kvůli hrozbě čínské invaze?

Částečně. Dokážou ji přestěhovat, ale nejsem si jistý, zda ji chtějí přestěhovat. Podle tchajwanských zákonů ani nemohou ty nejpokročilejší procesy přesunout mimo domovský ostrov. Je to záměrné a jde o geopolitiku, tchajwanská vláda si nejspíš říká, proč by nás měl někdo bránit, kdyby naše produkty šlo jednoduše dělat v jiné zemi?

Změní globální trh s čipy nástup Donalda Trumpa do Bílého domu? Už Bidenova administrativa byla vůči Číně mimořádně tvrdá a snažila se jí všemi dostupnými prostředky zamezit v přístupu k nejmodernějším technologiím...

Uvidíme. Trump je ekonomický nacionalista. Hodně mu záleží na dovozních clech a má pocit, že jiné země Spojené státy zneužívají. Během svého prvního mandátu nepřistoupil na technologické restrikce tak, jak to udělal Biden. Trump vidí svět optikou ekonomiky, zatímco Bidenova administrativa byla spíš zaměřena na národní bezpečnost.

Omezení tohoto typu jsou však nejúčinnější, pokud na nich spolupracuje co nejvíc zemí. To bude za Trumpa těžší, protože ho víc zajímají konkrétní dealy než vytváření aliancí.