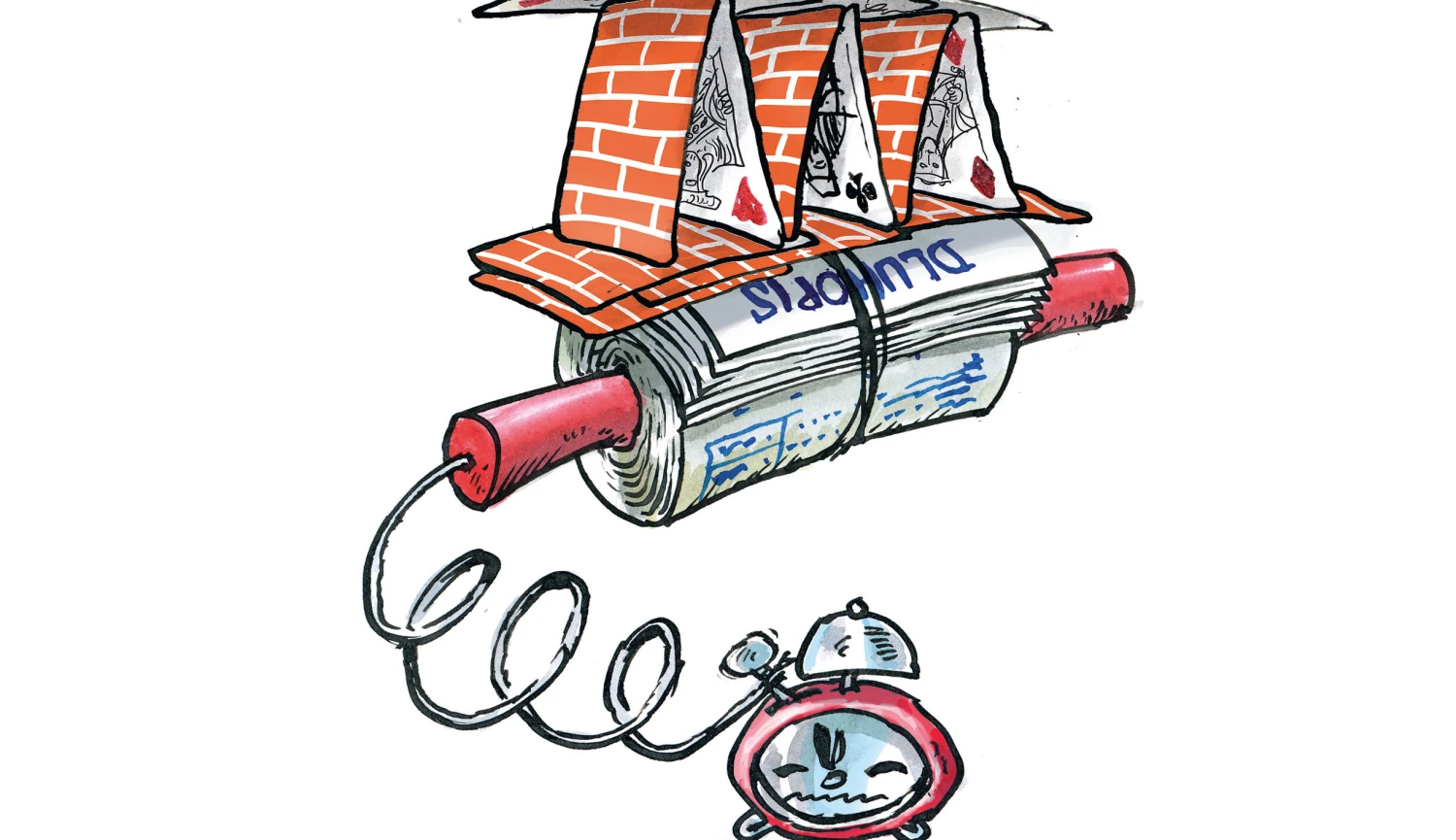

Od retailových investorů vybraly dluhopisy přes miliardy korun a ze „zázračných“ firem se teď klubou podniky nedostávající svým závazkům. Řada dalších však své často nezajištěné bondy nabízí coby výhodné investice amatérským investorům dál. Kde jsou hranice jejich důvěry?

Jak to vypadá, když se velkolepé podnikatelské plány financované zejména kapitálem retailových investorů nepovedou, ukázal krach Zootu v roce 2019, pád skupiny C2H Michala Mičky o dva roky později a také úpadek skupiny poskytovatele půjček Fair Credit či problémy nemovitostního holdingu Premiot Group.

Před pár týdny pak veřejným prostorem proběhla zpráva o další firmě, která prostřednictvím dluhopisů vybrala od investorů přes miliardu korun na výstavbu takzvaných akvaponických farem – aktuálně však nemá na výplaty zaměstnanců ani uspokojení věřitelů, kteří si její bondy koupili.

Tuzemské firmy vybraly jen od retailových investorů desítky až stovky miliard korun.

V součtu tuzemské firmy v posledních letech vybraly jen od retailových investorů desítky až stovky miliard korun. A pod vlivem nerealistických finančních plánů i ochlazení trhu řada z nich postupně odkrývá svou skutečnou tvář. Do vyhledávače stačí zadat pojem „dluhopisy“ a ze všech stran se na vás vyhrnou nabídky, slibující někdy až osmnáctiprocentní zúročení investice.

Na samotném dluhopisovém financování podniků není nic špatného. I pro velké společnosti jako České dráhy nebo Net4Gas představují dluhopisy běžný způsob financování – problém nastává, když jsou dluhopisy tím hlavním, z čeho firma žije.

„V těchto případech přicházejí emise dluhopisů často poté, co banka odmítne poskytnout úvěr, protože chce od firmy vědět, jak bude splácet, kolik, z čeho. A na takové otázky emitent většinou nechce odpovídat,“ uvedl na toto téma pro Forbes Tomáš Raška, zakladatel a managing partner investiční skupiny Natland, který se při svém podnikání s firmami v potížích často setkává.

Ani podle Martina Dočekala, investičního analytika zaměřujícího se na dluhopisový trh, nejsou dluhopisy a priori špatná investice.

„Data nic takového neříkají. Dlouhodobá statistika se pohybuje kolem tří procent objemu nesplacených dluhopisů v případě velkých prospektovaných emisí a do deseti procent u těch malých, podlimitních do milionu eur,“ vypočítává Dočekal.

„V případě, že investor diverzifikuje a jeden firemní dluhopis tvoří maximálně jednotky procent portfolia, jde o skvělou statistiku,“ popisuje analytik, který se však dlouhodobě netají názorem, že korporátní dluhopisy jako investiční nástroj do rukou běžných investorů nepatří.

Do nabídky pro retail se totiž nejčastěji dostanou až dluhopisy s rizikem, které by na sebe institucionální investoři nevzali. K dluhopisům se navíc často nevztahují žádné záruky či zajištění.

Drobný investor se k podobným investicím dostane nejčastěji prostřednictvím distributorů či investičních poradců, kteří ne vždy vyhodnotí rizika dané investice, a navíc jsou finančně motivovaní dluhopisy prodat. Korporátní bondy navíc pořídíte i třeba prostřednictvím e-shopů, hemžících se nabídkami zhodnocení dalece překračujících výnosy spořicích účtů či řady akcií.

Změna zákona umožnila vydávat podlimitní dluhopisy bez veřejné kontroly.

Řada z těchto emitentů se navíc chlubí jakousi pečetí České národní banky, tedy osvědčením o schválení prospektu emise centrální bankou, které však ve skutečnosti posuzuje jen úplnost a kvalitu poskytovaných informací – nikoli zda bude firma schopná své závazky z dluhopisů splácet.

Takovou analýzu si podle mluvčí ČNB musí provést investor sám právě díky informacím obsaženým v prospektu. Emise do hodnoty jednoho milionu eur navíc tento dokument až do letoška nepotřebovaly.

Trh s těmito takzvanými podlimitními dluhopisy nabízenými retailu u nás začal kvést v roce 2013, kdy změna zákona zrušila povinnost schválení ČNB u malých emisí a umožnila vydávat tyto dluhopisy bez veřejné kontroly.

Od roku 2018 pak v důsledku vývoje ekonomiky a nízkých úrokových sazeb přišel opravdový boom korporátních dluhopisů, které v tu chvíli nabízely investorům násobně vyšší zhodnocení než tradiční finanční nástroje typu termínovaných účtů.

Jen v letech 2020 a 2021 tak firmy podle odhadů získaly od retailu rekordní částky v objemu sedmdesáti až osmdesáti miliard korun splatných nejčastěji v období následujících třech či pěti let. Analýza advokátní kanceláře Havel & Partners pak jen v roce 2023 a 2024 zaznamenala dluhopisové emise za zhruba osmdesát miliard korun – a to jen z těch veřejně dohledatelných, tedy zahrnujících svůj prospekt.

Právě podlimitní emise bez prospektu dosud představují šedou zónu. Podle analýzy, kterou v roce 2021 vypracovala finanční forenzní společnost Survelligence, dokonce emise, nad kterými neexistoval takřka žádný zákonný dohled, v posledních letech spadly z osmdesáti procent do spekulativních kategorií.

Situaci by měla změnit letošní novela zákona. „Nově budou muset emitenti podlimitních dluhopisů investora informovat o sobě, vlastnících, managementu, hospodaření a plánech, včetně individuálních a případně konsolidovaných finančních výkazů za poslední dva roky,“ vyjmenovává Jan Topinka, partner a vedoucí praxe financování a kapitálových trhů v Havel & Partners.

Zároveň upozorňuje, že tyto informace si stále bude muset investor vyhodnotit sám. „V praxi zatím vidíme, že emitenti uvádějí jen skutečně nezbytné minimum informací a někteří je neuvádějí vůbec,“ popisuje Topinka. Jako nejproblematičtější vidí kombinaci chabé finanční gramotnosti, naivity a chamtivosti ve spojení s intenzivní distribucí přes tipaře či dluhopisová tržiště.

„Lidé prostě dokumenty nečtou. A pokud už čtou, neumějí nebo nechtějí informace kriticky vyhodnotit,“ upozorňuje.

Dostupnost dluhopisů bez prospektu je fakticky omezena tím, že je nesmějí distribuovat investiční zprostředkovatelé. „Nabízejí je tak sami emitenti, často s pomocí tipařů a neregulovaných dluhopisových tržišť. Podle našich informací se další konkrétní novely zákonů nechystají. A podle mého názoru zákon problémy nevyřeší – ledaže by zakázal nabízet korporátní dluhopisy retailu, což je nesmysl. Klíčem je finanční gramotnost investorů a chování distributorů,“ míní Topinka.

Vidíme a dále uvidíme pády firem, které raisovaly před třemi až deseti lety.

K alespoň mírné kultivaci trhu s korporátními dluhopisy už však podle odborných hlasů dochází. „Nemám sice zanalyzovaná čísla z emisí v posledních dvou třech letech, tedy jejich výše a reálné naplnění penězi, ale na trhu pozoruji, že se do dluhopisů raisuje výrazně méně peněz,“ všímá si finančník Petr Borkovec, který na problematiku řadu let upozorňuje.

I to je podle něj jeden z důvodů, proč vidíme pády některých dluhopisových letadel. „Částečně byla role dluhopisů v některých pochybných projektech nahrazena fondy kvalifikovaných investorů. Nicméně toto se projeví až v delším horizontu. Nyní vidíme a dále uvidíme pády firem, které raisovaly před třemi až deseti lety. Takže si myslím, že ke kultivaci dochází,“ hodnotí.

Celý problém by podle Borkovce vyřešila až mnohem přísnější regulace emitentů dluhopisů. „Především pak jejich odpovědnost za výběr a kontrolu distribučních kanálů svých dluhopisů a povinnost zabránit, aby nebyly prodávány retailu, ale pouze kvalifikovaným investorům,“ uzavírá.