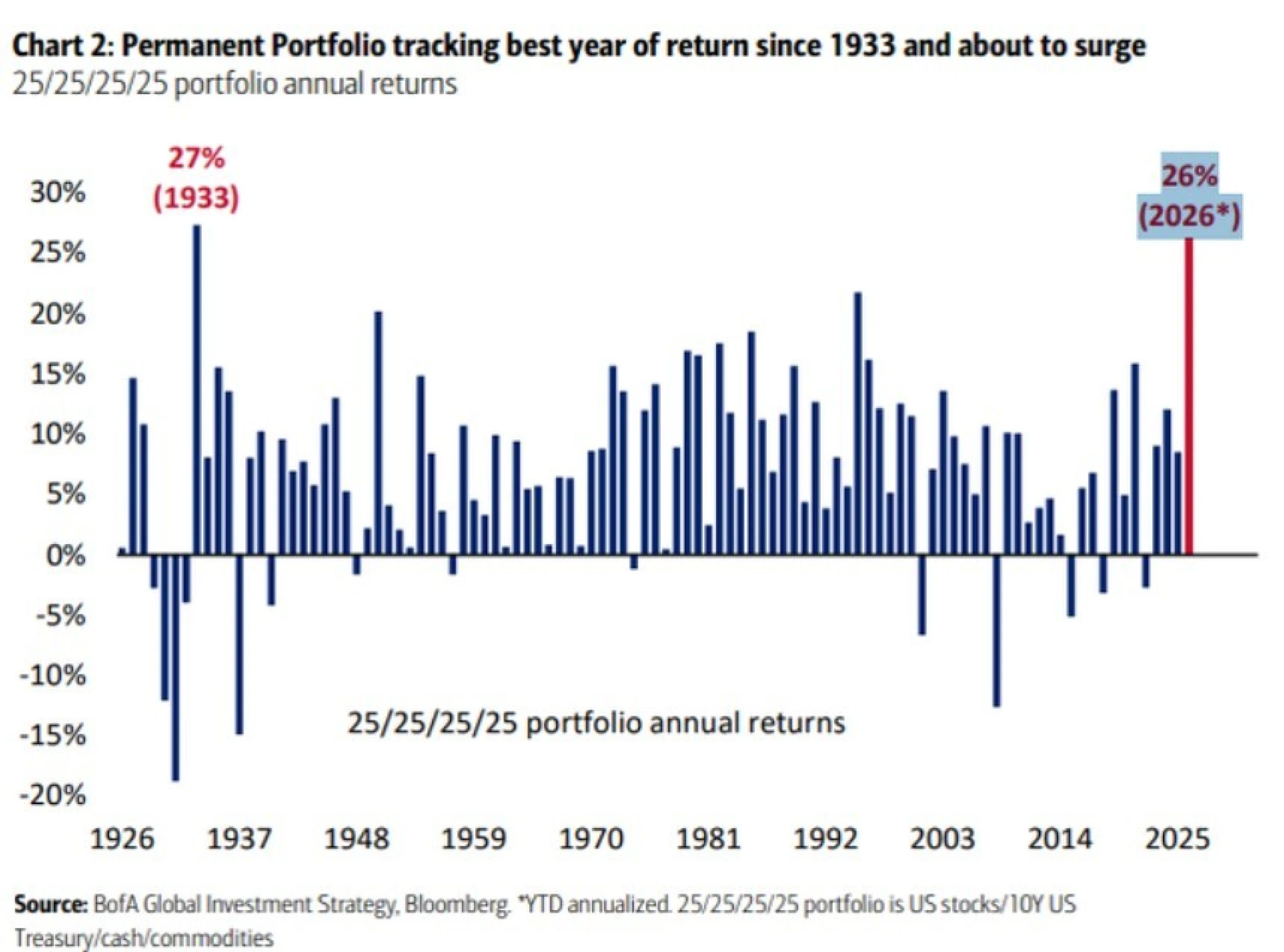

Strategie „sleep like a baby“ od Bank of America je jednoduchá alokační myšlenka, která porcuje kapitál rovnoměrně mezi akcie, dluhopisy, hotovost a komodity. Letos tenhle přístup vydělává kolem 26 procent, což je nejlepší výsledek od roku 1933. Ukazuje se, že místo sázky na jeden trend zatím funguje diverzifikace napříč třídami aktiv, přičemž hlavním tahounem jsou komodity.

Rovnoměrné 25procentní rozdělení portfolia mezi zmíněné čtyři složky staví vedle sebe potenciál růstu, stabilitu, likviditu i ochranu proti inflaci. Akcie aspirují na vyšší zhodnocení, dluhopisy mají tlumit výkyvy, hotovost těží z vyšších sazeb a komodity zajišťují nadvýnos, který letos chybí klasickému portfoliu 60/40 (60 procent akcie, 40 procent dluhopisy).

Abychom ale byli přesnější – ve zmíněném portfoliu akciová část odpovídá širokému americkému trhu typu indexu S&P 500, dluhopisová složka míří hlavně do dlouhodobých amerických státních bondů.

Hotovostní složku pak tvoří krátkodobé státní pokladniční poukázky, jež fungují jako bezpečný a likvidní parkovací nástroj pro kapitál a zároveň nesou základní úrokový výnos. A komoditní koš zahrnuje energie, průmyslové i drahé kovy a zemědělské plodiny.

Pro českého investora se princip nemění, může se však lišit provedení. Akciovou složku lze pokrýt například globálními ETF na vyspělé trhy (ETF pokrývající index pražské burzy stále nemáme), dluhopisovou část mohou tvořit tuzemské státní dluhopisy a komoditní expozici zajišťují široké komoditní ETF.

Hotovostní složku většinou tvoří peníze na účtu nebo krátkodobé státní pokladniční poukázky, které slouží jako bezpečné a likvidní uložení prostředků a zároveň nesou úrokový výnos.

V případě zahraničních aktiv denominovaných v dolarech by měl investor počítat s měnovým rizikem, jež může výnosy zvýšit i snížit podle vývoje kurzu vůči koruně.

Řekněte díky komoditám

Rekordní výsledek takového mixu je o to překvapivější, že jde o strategii postavenou na minimalizaci stresu a kolísání, nikoli na honbě za maximálními zisky. Letos ale právě tento přístup generuje výkon, který by patřil spíše agresivním portfoliím. Podle Michaela Hartnetta z Bank of America jde o nejlepší rok této strategie od roku 1933 a zároveň o třetí nejsilnější překonání klasického portfolia 60/40 za poslední století.

Jak už jsme zmínili, hlavním zdrojem nadvýnosů se staly komodity a odlišily vyvážené portfolio od tradiční kombinace akcií a dluhopisů. Akcie sice zdražují a dluhopisy přispívají stabilitou, ale bez komoditní složky by celkový výsledek vypadal podstatně hůř. Právě tato část portfolia těží z prostředí vyšší inflace, geopolitického napětí a změn v globálních dodavatelských řetězcích.

Důležitý signál přichází i z porovnání s tradičním přístupem. Portfolio 60/40, dlouhodobě považované za standard, letos ztrácí konkurenceschopnost. Zatím.

Myšlenka vyváženého portfolia přitom není nová. Navazuje na koncept nazvaný Permanent Portfolio Harryho Browna, který stavěl na stejném principu rozložení mezi akcie, dlouhodobé dluhopisy, hotovost a zlato. Současná verze tento přístup rozšiřuje o širší komoditní složku, jež podle Bank of America lépe odpovídá dnešnímu tržnímu prostředí.

Praktická implementace takové strategie je nyní také jednodušší než kdy dřív. Investoři mohou jednotlivé složky poskládat například pomocí likvidních burzovně obchodovaných fondů (ETF), které pokrývají široké akciové indexy, státní dluhopisy, krátkodobé nástroje peněžního trhu i komoditní aktiva. Jde o dostupný a rychlý způsob, jak tuto alokační logiku využít v praxi.

Zásadní otázka míří dopředu. Pokud letošní výkonnost začne přitahovat další kapitál do komodit, tedy hlavně energií, jako je ropa a plyn, průmyslových a drahých kovů či zemědělských plodin, může se tento efekt ještě zesílit? Jestli ano, portfolio navržené jako klidná a konzervativní volba se klidně může stát jedním z hlavních vítězů současného investičního cyklu.

Investujte s rozumem

Informace v tomto textu nejsou nabídkou ani výzvou k investování. Redakce nenese odpovědnost za případné ztráty vzniklé na základě interpretace tohoto obsahu. Mějte na paměti, že minulé výnosy nejsou zárukou budoucích zisků. Každá investice by měla odpovídat vašemu rizikovému profilu a finanční situaci.