Jak ten čas letí! Loni v dubnu jsem napsal pro Forbes komentář Ztracený rok. Letos to může být rok zúčtování s covidem. Vir a jeho mutace tady zůstanou, ale můžeme se s nimi naučit žít a podnikat.

Jak je na tom ale česká ekonomika tady a teď – a co od ní čekat?

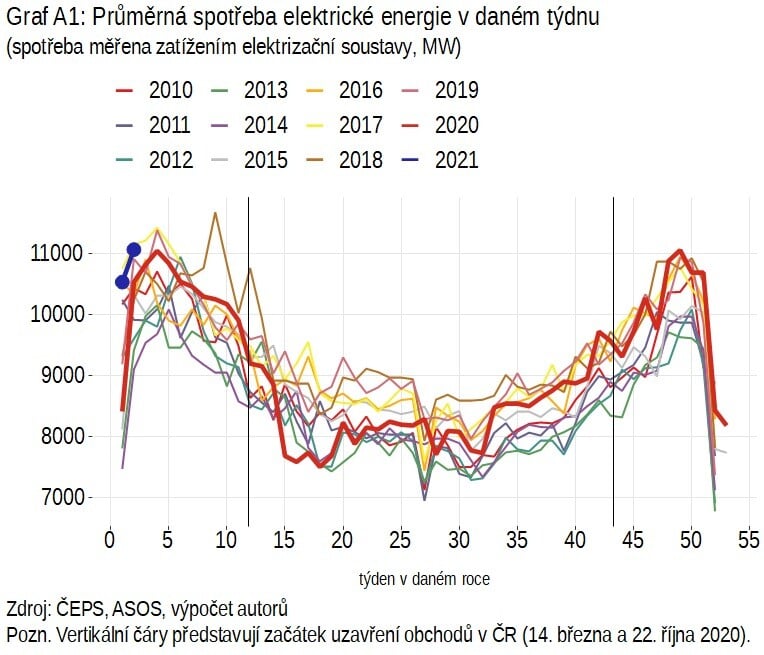

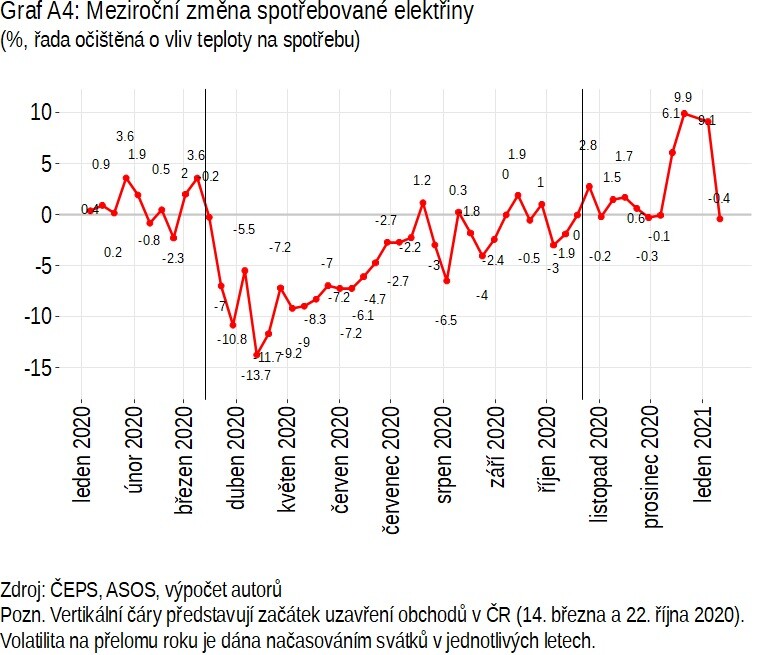

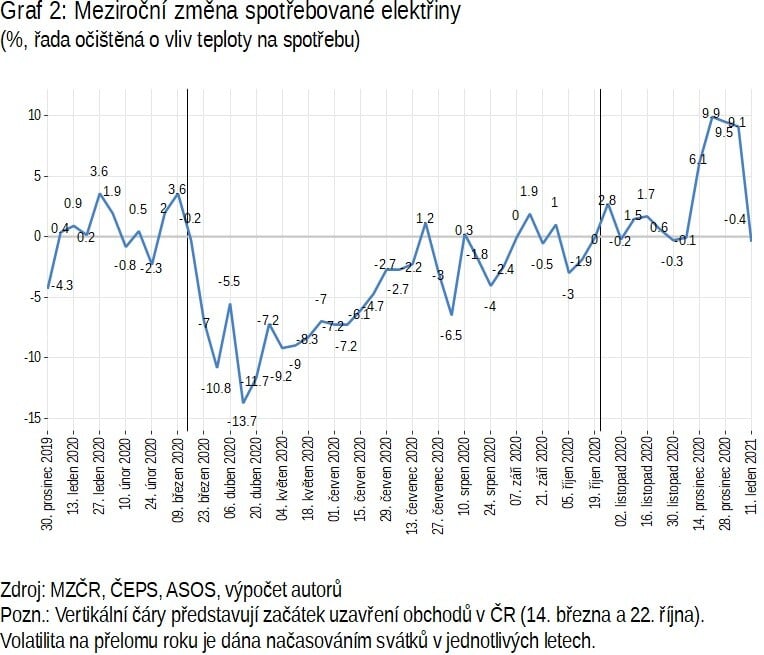

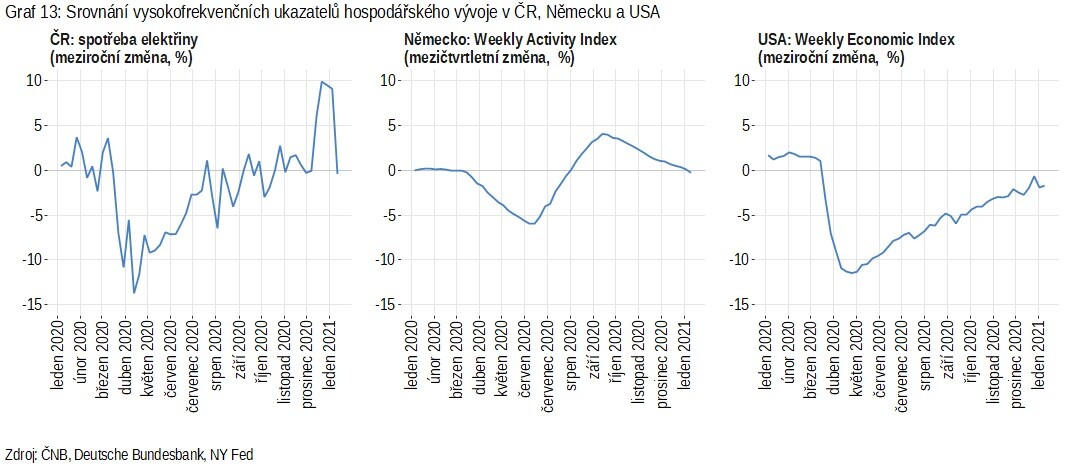

Od začátku dubna měříme s kolegou poradcem Tomášem Adamem ekonomiku každý týden přes spotřebu elektřiny. Na rozdíl od běžných makroekonomických statistik jsou data dostupná okamžitě.

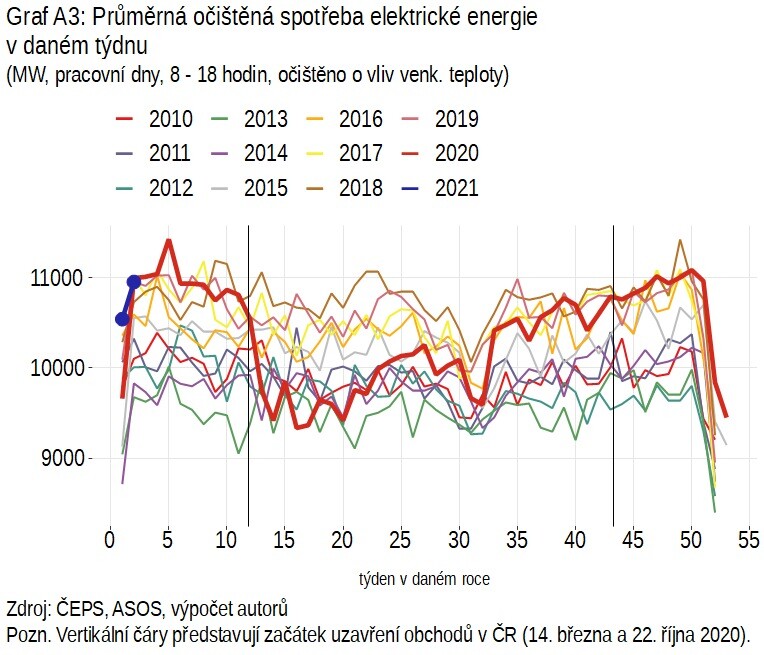

Vysokofrekvenční data o vývoji spotřeby elektřiny očišťujeme o vliv počasí a využíváme je jako proxy pro odhad hospodářského vývoje při nedostupnosti základních makroekonomických statistik.

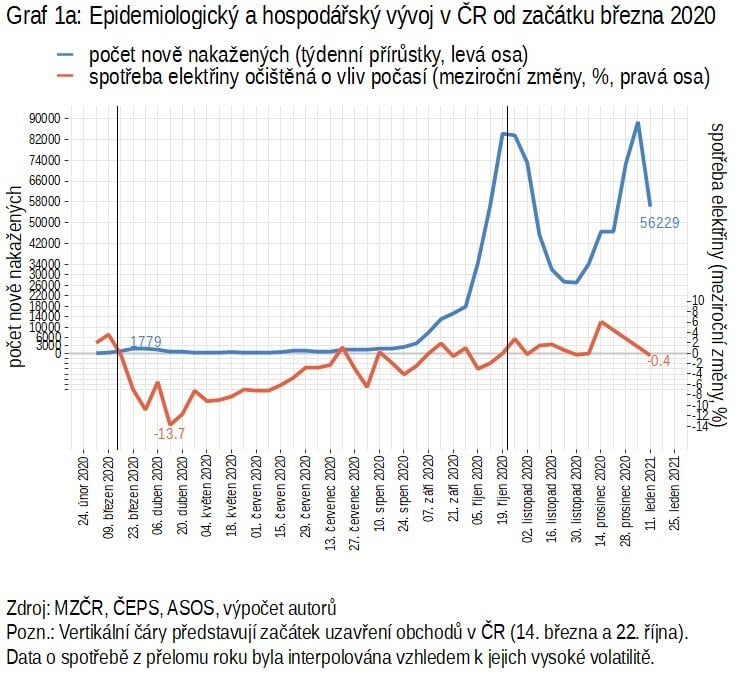

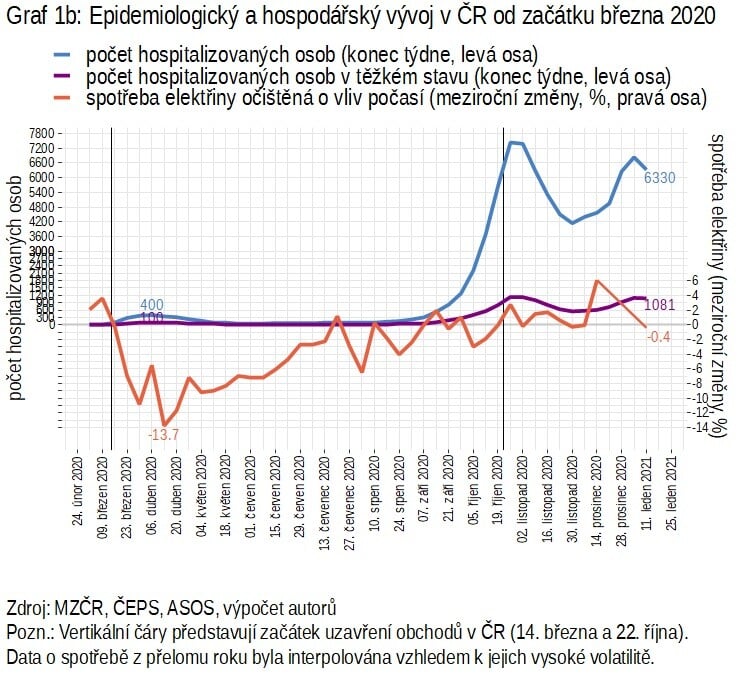

Výsledky publikujeme v pravidelných aktualizacích blogu České národní banky. Ve zkratce: negativní dopad pandemie a druhého lockdownu je zatím výrazně nižší oproti lockdownu jarnímu. Tehdy v dubnu klesla spotřeba elektřiny meziročně o 9,5 procenta, v polovině dubna si pokles sáhl na dno −13,7 procenta meziročně.

V listopadu už byla spotřeba na +0,9 procenta, v prosinci +1,4 procenta a v půli ledna v minusu, konkrétně −0,4 procenta (vše meziročně). Co spotřeba elektřiny naznačila dopředu, potvrzují i se zpožděním zveřejněná makro data: průmysl a export meziročně dohnaly úroveň před covidem.

Pokud to vydrží, přijde ve druhém čtvrtletí 2021 zřejmě historicky největší meziroční růst HDP.

Výše uvedená dvojice grafů ukazuje výsledky naší analýzy a srovnání s epidemiologickým vývojem v zemi. Začátky prvního a druhého lockdownu jsou označeny černou svislou čarou.

Pozorujeme, že negativní ekonomický dopad druhého lockdownu, který byl na začátku prosince dočasně rozvolněn, je výrazně menší než dopad lockdownu jarního.

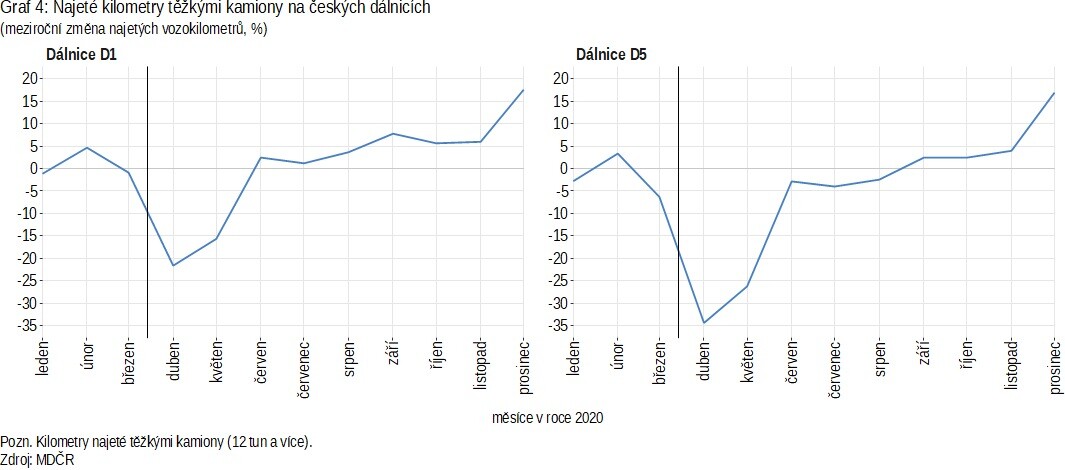

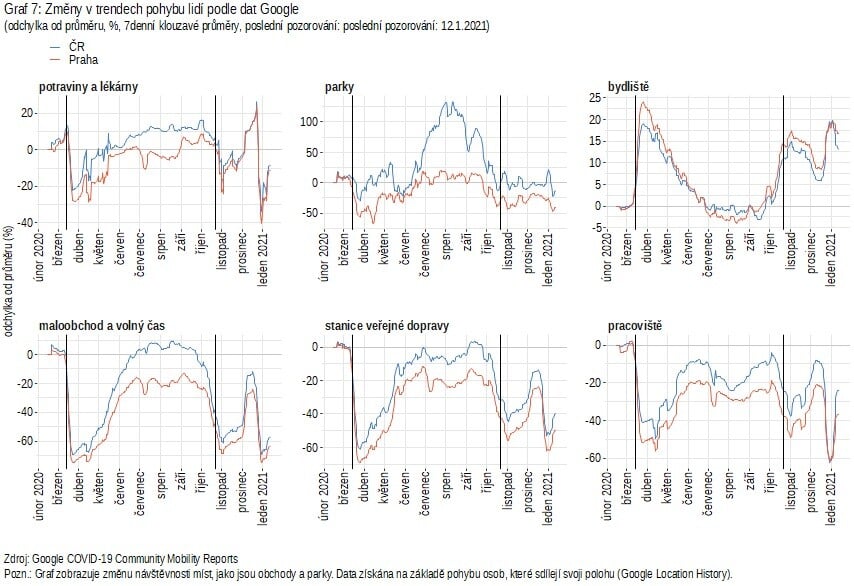

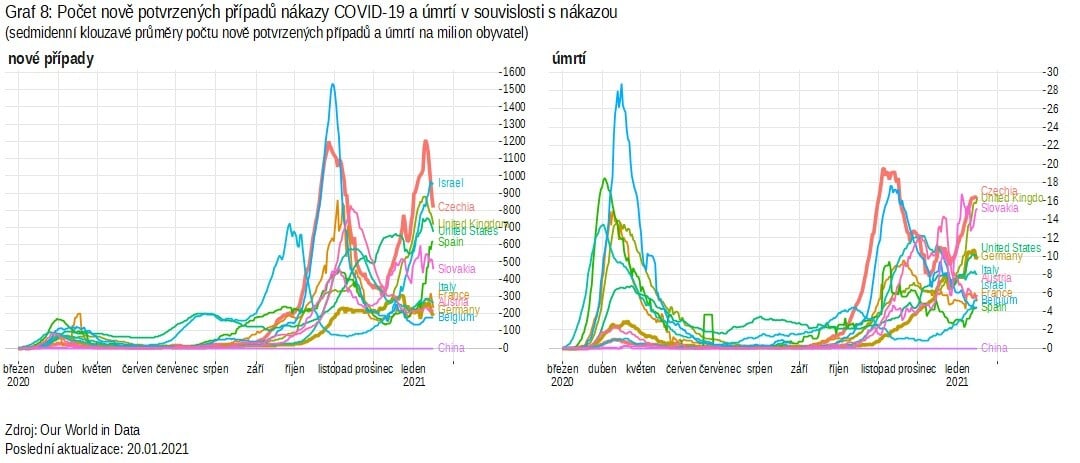

Následující grafy shrnují rychle dostupné indikátory o vývoji ekonomiky, které sledujeme vedle spotřeby elektřiny. Jedná se o provoz kamionů na dálnicích, cestovní ruch na letišti, změny pohybu lidí (z anonymních dat od společností Apple a Google) a emise oxidu dusičitého – ty se ale jako jediné nezdají být dobrým indikátorem vývoje ekonomiky.

Z výše uvedených ukazatelů by již bylo možné zkonstruovat souhrnný index. Pro hodnocení ekonomického vývoje má ale pro nás větší hodnotu vyhodnocovat informace z jednotlivých proměnných zvlášť než všechny shrnout do jedné hodnoty v indexu. Konstrukcí indexu se však budeme dále zabývat a výsledky výzkumu budeme publikovat.

Kalibrace ekonomiky na koronavirus

První fáze boje s epidemií covid-19 proběhla mezi březnem a květnem. Vir jsme neznali a v Číně a posléze i Evropě pozorovali nárůst případů a kolaps zdravotního systému v Itálii.

Vláda 14. března zavřela velkou část ekonomiky (první lockdown). Cenou za to byl její hluboký propad ve druhém kvartálu a nárůst schodku státního rozpočtu především kvůli kompenzacím občanům a firmám (zde je pro zajímavost první verze našeho blogu z 8. dubna 2020).

Následovala druhá fáze boje, fáze přechodová. Uzavřená ekonomika se postupně otevřela a ve třetím čtvrtletí výrazně vzrostla. Prioritou i nadále zůstala funkčnost systému zdravotní péče, zároveň ale přibyl cíl ekonomický: vyhnout se hospodářské depresi a finanční krizi.

Klíčové bylo zabránit pádu bank, kterým by lidé a podniky přestali masivně splácet úvěry. Cenou za to byl opětovný nárůst počtu nově nakažených, a proto tuto fázi nazvěme kalibrace ekonomiky na nemoc.

Třetí fáze měla být robustně růstová, ale dorazila druhá vlna nemoci – a druhý lockdown od 21. října s cílem zabránit ohrožení kapacity zdravotní péče.

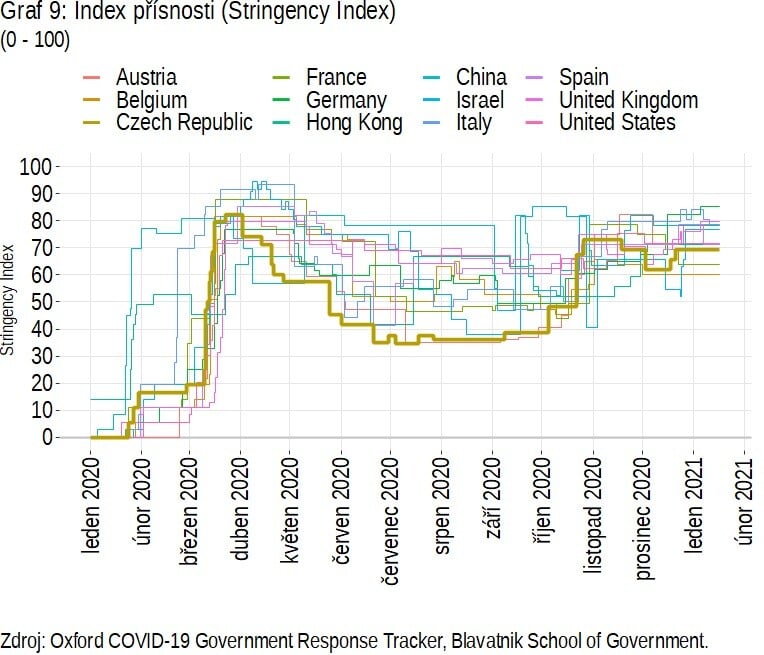

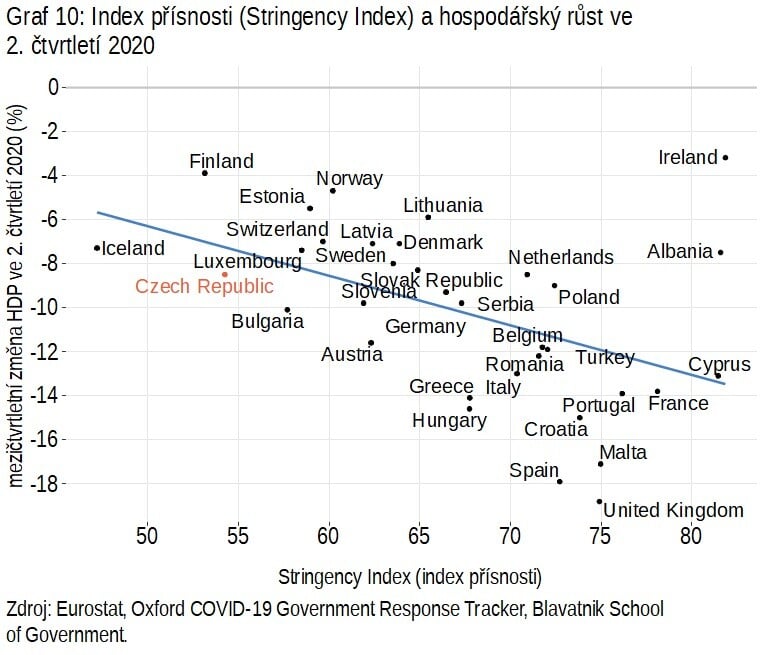

K zajištění kapacity zdravotnictví přijímají všechny vlády opatření na zpomalení šíření nemoci. Mezinárodně porovnatelné měřítko vládních restrikcí nabízí index přísnosti (Stringency Index, viz graf níže), sestavovaný na Oxfordské univerzitě.

Index shrnuje přísnost opatření omezujících chování obyvatel: například omezení volného pohybu, uzavření škol nebo zákaz shromažďování. Právě tento index byl ve druhém čtvrtletí 2020 korelovaný s hloubkou poklesu ekonomik.

Jaké předpoklady pro ekonomický růst vyplývají z výše uvedeného?

Především se musíme naučit s koronaviry žít a odbourat negativní očekávání lidí – jakoby nakalibrovat ekonomiku na koronaviry, respektive vyřešit trade-off mezi mírou restrikcí od vlády, kapacitou zdravotnictví a ekonomikou.

Pozitivní efekt na odbourávání negativního očekávání mohou mít také antivirotika a vakcíny, které jsou od přelomu roku aplikovány ve většině vyspělých zemí.

S viry se naučila žít především Asie, kde probíhají různé vlny nemoci, ale počet mrtvých na milion obyvatel je proti Evropě nebo USA minimální. Asie v posledních dvou dekádách zažila epidemie SARS a MERS, které tamní obyvatele naučily šíření virů zpomalovat nošením roušek, omezováním osobních kontaktů anebo prací z domova.

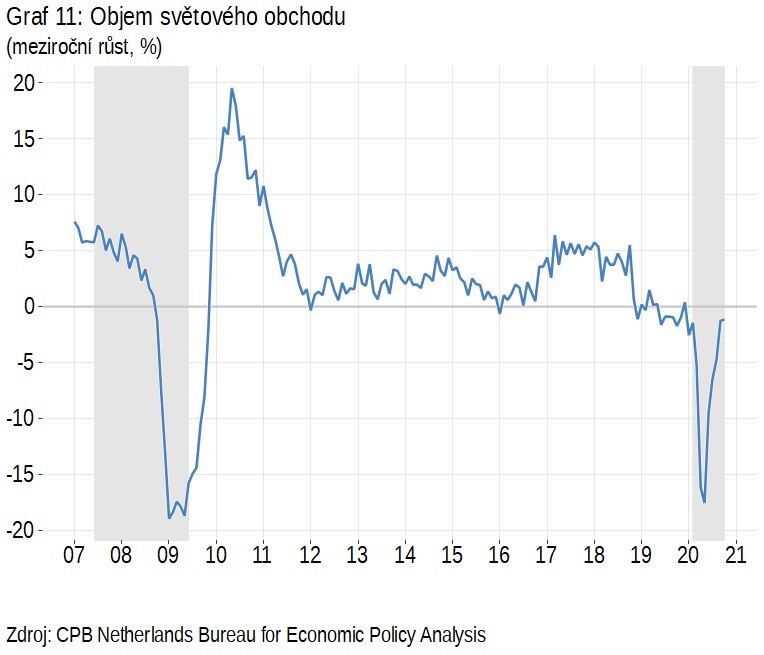

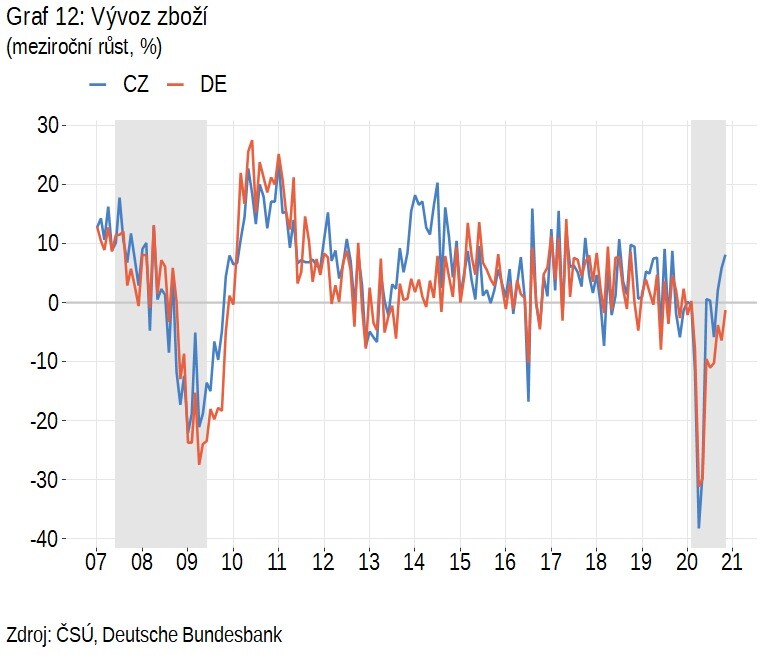

Ve druhém čtvrtletí roku 2020 došlo symetricky k vypnutí ekonomik a s ním i k výraznému útlumu zahraničního obchodu. Aktuálně ale v jednotlivých zemích probíhá rozdílně kalibrace ekonomik na koronaviry a mezinárodní obchod se rychle zotavuje.

Tento vývoj je podstatné plus pro otevřenou ekonomiku typu Česka – pokud se podaří udržet domácí exportní podniky v chodu. Oživení průmyslu a maloobchodu i přes druhý lockdown ukazují také kilometry najeté kamiony na českých dálnicích (graf 4 z úvodu článku).

Sledujeme hlavně dálnice D1 a D5 s přibližně stabilní délkou zpoplatněných úseků za poslední roky. Podobně jako u spotřeby elektřiny dosáhla silniční nákladní přeprava dna v dubnu 2020. Na dálnici D5 v dubnu klesly kilometry najeté kamiony meziročně o 34 procent, na D1 byl pokles mírnější, o 21,6 procenta.

Asi dá rozum, že doprava od nás do Německa v dubnu poklesla více než doprava v rámci Česka. Po dosažení dubnového dna se ale doprava rychle zotavila. Poslední data jsou z prosince 2020: na D1 +17,6 procenta, na D5 +17 procent (oboje meziročně, tedy proti prosinci 2019).

Příklad si můžeme vzít i z tuzemského automobilového průmyslu. Na jaře sektor jeden a půl měsíce stál, poté se dva až tři měsíce rozjížděl a pak řada podniků a dodavatelů doháněla výrobu.

Je však potřeba rozlišit mezi doháněním již nasmlouvaných zakázek a novými zakázkami, které přijdou/nepřijdou. Zatím nové průmyslové zakázky za listopad meziročně vzrostly o 1,1 procenta, zatímco loni v dubnu zaznamenaly pokles o 43,1.

Vývoj ve světových ekonomikách sledujeme rovněž přes rychle dostupné vysokofrekvenční indexy. Index sestavovaný Bundesbankou (Weekly Activity Index, WAI) ukazuje, že kdyby čtvrtletí končilo 17. ledna, německá ekonomika by poklesla oproti předchozímu čtvrtletí o 0,4 procenta.

Vedle toho index sestavovaný newyorským Fedem (Weekly Economic Index, WEI) implikuje v polovině ledna meziroční pokles ekonomiky o 1,7 procenta. Metodice výpočtu indexů našich kolegů se věnuje aktualizace našeho blogu z 21. července 2020.

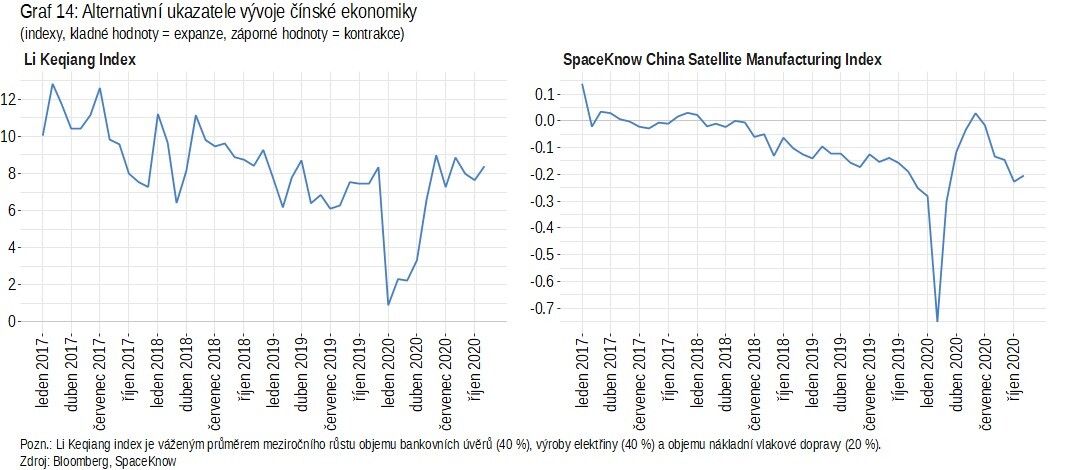

Jako indikátor globální poptávky je vhodné dívat se i na Čínu, kde nákaza přišla oproti Evropě zhruba o kvartál dříve. Pro sledování vývoje volíme dva indexy: prvním je Li Keqiang, zahrnující data o meziroční změně spotřeby elektřiny, nákladní vlakové dopravy a objemu úvěrů, druhým pak Satellite Manufacturing Index od české firmy SpaceKnow.

SMI přes satelity sleduje aktivitu továren a dopravy a vše vyhodnocuje umělou inteligencí. První z indexů ukazuje, že čínská ekonomika dosáhla svého dna v lednu 2020 a od té doby na základě tohoto indikátoru roste podobnými tempy jako před pandemií.

Data ze satelitů identifikují dno na únor 2020. Expanze sice od července ztrácí na síle, nicméně podle prvního odhadu ve čtvrtém loňském kvartálu vzrostla čínská ekonomika meziročně o 6,5 procenta.

Shrnutí? Dno ekonomického cyklu bylo v dubnu 2020. Pak česká ekonomika rychle naskočila zpět a zdá se, že druhému lockdownu poměrně dobře odolává.

Nepadá již spotřeba elektřiny, meziročně roste počet najetých kilometrů kamiony na českých dálnicích, a i zpožděně vydávaná čísla o průmyslu a exportu ukazují pro období říjen–listopad (průmysl) a září–listopad (export) meziroční růst.

Pokud tento vývoj vydrží, ve druhém čtvrtletí 2021 je šance na rekordní meziroční růst HDP.

Autor je členem bankovní rady České národní banky.