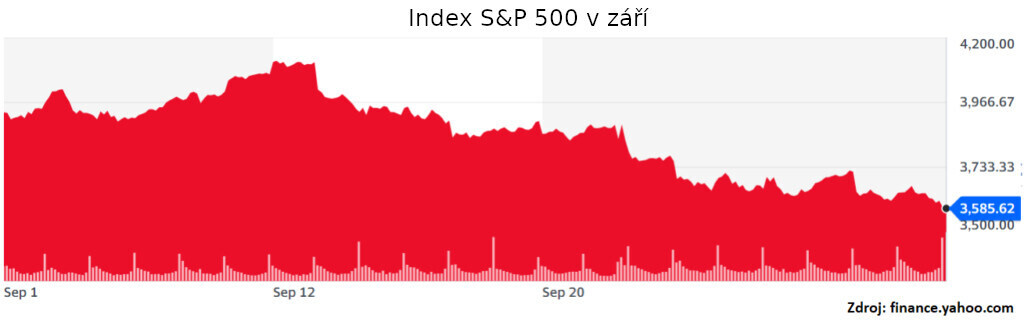

Americké akcie měřené indexem S&P 500 klesly v září o celých deset procent. Což z tohoto měsíce dělá vůbec nejhorší výsledek od propuknutí pandemie v březnu 2020. A navíc to není žádná výjimka potvrzující pravidlo. Letos už došlo ke třem podobným poklesům, v dubnu to byl propad o 8,8 procenta a v červnu o 8,4 procenta.

Akcie indexu tak od přelomu roku poklesly celkem o 23 procent. V září dokonce zaznamenal nevídanou sérii devíti dnů, z nichž sedm přineslo prudký pokles, v pěti dnech dokonce o více než jedno procento.

Dobře to ilustruje fakt, jak moc se akciové trhy obecně nyní koupou v červených číslech. Je navíc velmi obtížné ukázat na nějakou jednu příčinu. Důvodem k drastickým poklesům je totiž dost šílený mix, který v sobě míchá obavy z recese, škrcení politiky centrálních bank, válku na Ukrajině anebo jí vyvolaného zdražení energií.

Centrální banky jako zdroj obav

Americký Fed i Evropská centrální banka zvýšily v září sazby shodně o 0,75 procenta. Chtějí tak bojovat s inflací, a to i za cenu vyvolání ekonomické recese. Podobně reagují i další centrální banky ve světě. V září sazby zvýšila britská, švýcarská i norská centrální banka. Opačnou cestou se vydalo jen Turecko, které překvapivě sazby snížilo.

Sazby se zpřísňují i v zemích střední Evropy, a to ještě rázněji. V Česku už dosahují sedmi procent, v Polsku 6,75 procenta a v Maďarsku až 13 procent.

Navíc je zde obava z dalšího zpřísňování. Fed totiž pravděpodobně nezůstane při současné úrovni 3,25 procenta, přestože jsou sazby již dnes nejvyšší od vypuknutí finanční krize v roce 2008.

Nevídaná inflace

Inflace je stále vysoká. V USA dosahuje 8,3 procenta a tamní ekonomové hovoří o konci čtyřicetiletého cyklu nízkých úrokových sazeb a inflace a o návratu do ekonomiky 80. let minulého století.

V Evropě je však inflace ještě vyšší. V eurozóně to v září bylo deset procent a v Česku průměrná roční míra inflace dosáhla v srpnu hodnoty 11,7 procenta, což bylo o 1,1 procentního bodu více než v červenci.

Další zvyšování sazeb

„Trh již aktuálně do cen promítá další jumbo-hike na příštím zasedání Evropské centrální banky o 75 bazických bodů,“ uvádějí ve svém komentáři analytici J&T banky. Sazby Evropské centrální banky by se tak do konce roku měly dostat minimálně na dvě procenta.

Zajímavý je i ukazatel ZEW, který měří důvěru investorů v Německu. Ten se za září v důsledku energetické krize a hrozby hluboké recese propadl na úroveň z dob finanční krize.

Náladu investorům aktuálně kazí i děravý plynovod Nord Stream v Severním moři, přičemž se zdá, že šlo o sabotáž, která by mohla odstavit ruský plyn v Evropě. A samozřejmě s trhy v září zamával také ruský prezident Vladimir Putin nařízením částečné mobilizace ruského obyvatelstva.

Výnosy dluhopisů rostou

Když akcie padají, výnosy dluhopisů rostou. Americké desetileté pokladniční poukázky se prodávají za 3,7 procenta, což je nejvíc od roku 2011. Dvouletý výnos se přehoupl přes čtyři procenta na nejvyšší hodnoty od roku 2007. „Tím se ještě více zvýraznila inverze americké výnosové křivky, která bývá poměrně spolehlivou předzvěstí přicházející recese,“ upozorňují analytici J&T banky.

Dolar v největší síle

Vítězně ze zmatku na finančních trzích vychází jen americký dolar, jelikož těží ze svého statusu bezpečného útočiště. Koncem září se jedno euro vyměňovalo jen za 96 amerických centů, což je vůbec nejméně v dosavadní historii společné měny. Dolar ale posiluje i vůči jiným světovým měnám, například libře či japonskému jenu.

Když roste dolar a výnosy dluhopisů, zlatu se obyčejně nedaří. Žlutý kov má tak dnes daleko od svých historických maxim z března, kdy se prodával za dva tisíce dolarů. Aktuálně stojí jen něco přes 1600 dolarů. Zlato tak neplní funkci bezpečného přístavu, jelikož pokleslo na dvouapůlroční minima.

Podobně se nedaří také bitcoinu a jiným kryptoměnám. Tržní kapitalizace celého krypto odvětví je dnes zhruba třetinová oproti listopadu loňského roku.

Čím hůře, tím lépe

Na těchto troskách se však může rýsovat lepší budoucnost. Průzkum Bank of America ukázal, že investoři byli v září vůči americkým akciím rekordně podváženi. Podíl těchto akcií v portfoliích byl až o 52 procent nižší, než bývá standardně.

„Při takto snížené expozici vůči akciím je laťka pro jejich další významný pád postavena poměrně vysoko. Jednoduše řečeno, většina účastníků trhu, která už chtěla prodat a upravit portfolia, to již učinila. Mnohá negativa tak již mohla být započtena v cenách. A právě na takových úrovních v minulosti došlo k obratu ve vývoji trhů,“ naznačuje J&T bank. Dodává však, že to neznamená, že ještě akcie nemohou nějakou dobu klesat.