Jakub Čanda pracuje jako managing director v CVC Capital Partners. Pro tento investiční fond ze své londýnské kanceláře vyhledává akvizice v regionu střední a východní Evropy. Sám je také akciovým investorem. Pro Forbes.cz komentuje, jak důležité je v době „investiční paniky“ zůstat v klidu.

Představte si, že byste měli takového zvláštního bipolárního souseda. Ten soused by u vás každý večer zazvonil a nabídl vám za určitou cenu svůj byt a zároveň by vám dal nabídku na odkup vašeho bytu. Vy byste buď mohli jeho byt odkoupit, svůj byt prodat, anebo mu poděkovat a poslat ho zpět domů.

V některých dnech by váš bipolární soused propadl depresi a nabízel by vám svůj byt za velmi nízkou cenu. Jindy, v plné euforii, by od vás chtěl koupit váš byt za přemrštěnou cenu. Bylo by pouze na vás, zda jeho nabídku využijete, nebo si počkáte na příští návštěvu.

No a velmi podobně této paralele funguje akciový trh. Je jen na vás, zda svého souseda využijete v té správné chvíli (a buď levně nakoupíte, nebo draze prodáte), nebo se jeho chováním necháte strhnout a nakazíte se jeho depresí. Nebo ho budete ignorovat.

Důležité je také uvědomit si, že jednotlivé akcie nejsou nic neznamenající papírky, jejichž cena nekontrolovaně osciluje nahoru a dolů, ale jsou to části firem, které svého držitele opravňují k vlastnictví jednotlivých podniků.

Pokud byste někdy například zvažovali koupi malé místní pekárny, bude vás zajímat historický růst tržeb a zisků, nutnost investic do vybavení v budoucnu, pověst pekárny u zákazníků, síla konkurence v okolí a schopnosti a integrita zaměstnaných pekařů. Na základě těchto atributů byste si jistě vytvořili předpoklad budoucího dlouhodobého vývoje takové pekárny.

Dle tohoto odhadu a svého požadavku na celkovou návratnost této investice byste si stanovili kupní cenu, kterou byste současnému majiteli za odkup nabídli. Vůbec byste se pravděpodobně nezamýšleli nad tím, co se bude dít zítra a za kolik budete moci pekárnu prodat příští týden: vaše návratnost této investice by záležela na dlouhodobém fundamentálním úspěchu pekárny (růst zákazníků, tržeb a zisku).

Jakub Čanda

Z dlouhodobého pohledu (tedy 10 a více let) takto fungují všechny firmy a potažmo akcie. Jejich cena není v tomto časovém horizontu určena sentimentem trhu, ale ekonomickými výsledky společností – především ziskem a návratností kapitálu firmy. Vše, co se děje mezi tím, je šum podobný bipolárnímu sousedovi, který vám umožňuje, v ideálním případě, tyto firmy buď draze prodávat, nebo levně nakupovat.

Představte si všechny veřejně obchodované firmy, například v USA, jako jednu obří společnost. Nazvěme ji USA Inc. Jak si USA Inc. vedla dlouhodobě?

Tak například od roku 1871 (odkdy se dají najít relevantní data) USA Inc. zvyšovala svou ziskovost zhruba o 4,5 procenta ročně (včetně inflace) a zároveň vyplácela vlastníkům cca 4,5procentní dividendu. Pokud vlastníci tuto dividendu reinvestovali, dosáhli ročního zhodnocení majetku okolo devíti procent nebo zhruba 6,5 procenta po odečtení inflace. Oněch devět procent možná nezní nikterak astronomicky, ale síla dlouhodobé exponenciální funkce je velmi často nedostatečně pochopena a Einstein ji prý nazval osmým divem světa.

Pakliže byste investovali jeden dolar do USA Inc. v roce 1871, měli byste dnes majetek ve výši 346 tisíc dolarů (nebo 11 tisíc reálných dolarů po odečtení inflace). A toho všeho se dalo dosáhnout bez jakéhokoli výběru akcií, placení poradců a každodenního stresování nad volatilitou trhu.

Na druhou stranu je těžké představit si, že by investice do USA Inc. mohla dlouhodobě dosahovat lepší než zhruba devítiprocentní návratnosti (což velmi často různí poradci slibují), protože ziskovost firem (v tomto případě 4,5 procenta, z čehož byla cca 2,5 procenta inflace) nemůže dlouhodobě růst rychleji než HDP.

Z tohoto důvodu je nemožné, aby z dlouhodobého pohledu celkové ceny akcií rostly více než zhruba o čtyři až pět procent (bez dividend). Pokud tedy věříte reálnému růstu HDP/populace alespoň o dvě procenta a dvouprocentní inflaci.

Nejzajímavější na tomto ročním zhodnocení ale je, s jakou monotónností bylo této návratnosti docíleno. Pokud se tedy umíte na věci dívat dostatečně dlouhodobě.

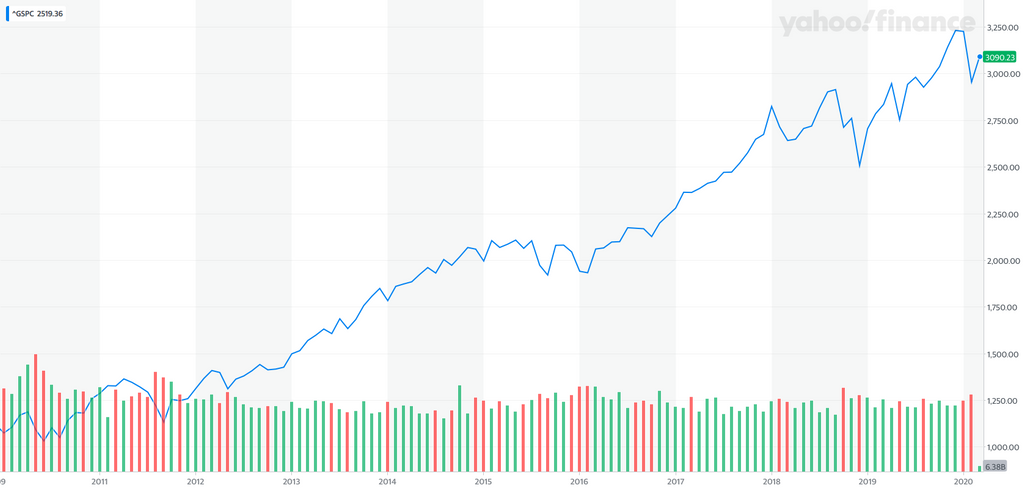

Takto aktuálně vypadá desetiletý graf indexu S&P 500…

Nebyla žádná patnáctiletá perioda, kdy by průměrná roční nominální návratnost (včetně dividend) byla negativní. Nebyla žádná dvacetiletá perioda, kdy průměrné roční nominální zhodnocení bylo nižší než pět procent, a pokud byste koukali na padesátileté periody (což může být věk mezi začátkem práce a důchodem), rozmezí průměrného ročního zhodnocení je „pouze“ mezi 8 a 12 procenty.

To znamená, že je velmi stabilní, ať už koupíte na dně, nebo na vrcholu, protože z opravdu dlouhodobého hlediska výnosnost zákonitě konverguje k průměru. Býčí trhy jsou mitigovány medvědími propady a obráceně.

Přitom se během posledních 150 let odehrálo hodně strašlivých věcí: první světová válka, velká hospodářská krize, druhá světová válka, války v Koreji, ve Vietnamu, světová dluhová krize a mnoho dalšího, kdy to s lidstvem vypadalo velmi bídně.

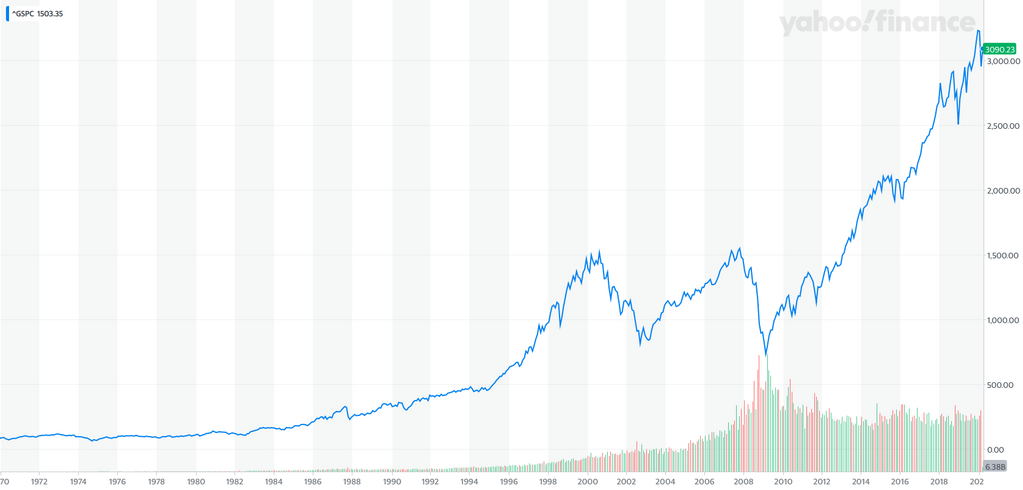

… a takto padesátiletý.

Vždy když nějaká podobná katastrofa nastane, mají lidé tendenci panikařit a prodávat své „byty“ svému bipolárnímu sousedovi pod cenou. A když se na druhou stranu všem abnormálně daří a vše vypadá růžově, mají lidé tendenci tyto časy projektovat i do daleké budoucnosti a kupují „sousedův byt“ za ceny zbytečné. Bez pochopení, jaký je opravdový strop výnosnosti. Velmi často je to však neaktivita, která je nejdůležitější vlastností investování.

Vůbec nyní netvrdím, že neexistuje jistá malá pravděpodobnost, že koronavirus bude pro společnost jako takovou zčásti fatální. Nebo že ceny firem nebyly už tak velmi vysoké a že jsou teď nějaké extra levné. Myslím si ale, že pro investiční úspěch je zdaleka nejdůležitější dívat se na věci opravdu dlouhodobě.

Zbytečně si na nákup aktiv nepůjčovat (to abyste nikdy nebyli pod tlakem prodávat), oprostit se od veškerého krátkodobého šumu, nestresovat se jím, mít reálnou představu o možné návratnosti investice a tím řídit své investiční rozhodování. To by mělo být v první řadě závislé jen a jen na vašem racionálním úsudku.

A pokud si nejste jistí svou schopností toto efektivně praktikovat, zůstat emočně chladnými a vybírat jednotlivé společnosti k investici, není vůbec nic špatného na dlouhodobém kupováním USA Inc. (nebo Svět Inc.), například skrz indexový fond s minimálními poplatky.

Alespoň pak budete mít klidné spaní. A pokud kapitalistický systém plus minus v dnešní podobě vydrží, je velmi těžké dosáhnout podobné návratnosti v jiných skupinách aktiv, jakými jsou zlato nebo bitcoin, které žádný zisk ani dividendu negenerují.

V zásadě je tímto stylem skoro nemožné nezbohatnout, ale déle si na to počkáte, což lidé, chtějící všechno hned, principiálně neumějí. Také věřte, že tímto stylem budete mít s velkou mírou pravděpodobnosti vyšší výnosnost, než vám slíbí skoro každý finanční poradce, který vám bude účtovat nesmyslné poplatky (jedno až dvě procenta ročně a po dobu 20 let udělají neskutečnou paseku), nebo „analytik expert“, jenž vždy dokonale vysvětlí historické příčiny pohybu burzy.

V konečném důsledku jsou velmi často tito experti a poradci právě ti vaši bipolární sousedé, kteří propadají zbytečným panikám a depresím. A žijí z nich.