Po historicky nejsilnějším roce, kdy si Češi napůjčovali na nové bydlení přes čtvrt bilionu korun, nastane rekordní první čtvrtletí. Poté ale úrokové sazby u hypoték, které téměř rok v kuse klesaly, budou opět růst. V rozhovoru pro Forbes to tvrdí Jiří Feix, šéf Hypoteční banky, spadající do skupiny ČSOB.

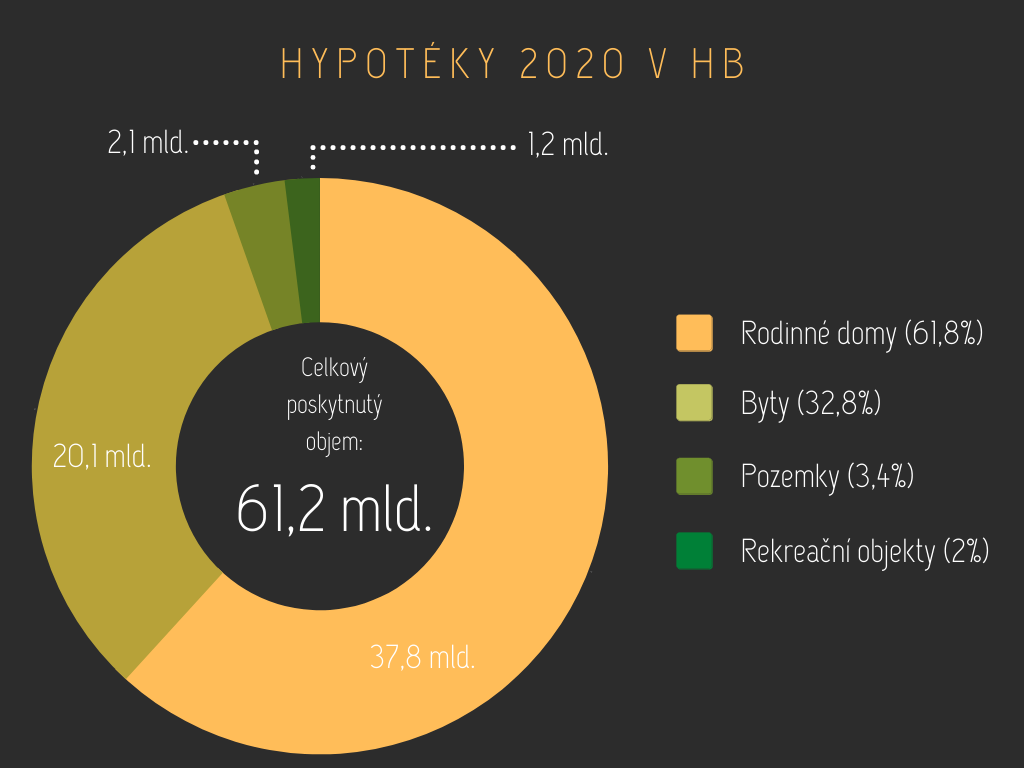

Dlouhodobá jednička v poskytování hypoték na tuzemském trhu sice loni těsně přišla o své postavení, když s úvěry na bydlení v souhrnné výši 86 miliard korun (61 miliard v Hypoteční bance, 25 miliard v Českomoravské stavební spořitelně) zaostala o 4,2 miliardy za Českou spořitelnou. Data z posledního kvartálu nicméně ukazují, že si svou pozici bere zpět.

Jen do Hypoteční banky si od ledna do prosince 2020 přišli zájemci pro 21 350 hypoték, což odpovídá bezmála čtvrtině všech loni sjednaných úvěrů tohoto typu u nás.

„Poptávka v posledních měsících je opravdu enormní. Nevíme, kam skočit dříve,“ potvrzuje Feix, který vedle funkce generálního ředitele Hypoteční banky zastává od nového roku také post předsedy představenstva ČMSS.

Jak se rekordní zájem o hypotéky odráží na fungování Hypoteční banky?

Neustále řešíme, jak kapacitně pomáhat pobočkám a lidem, co jsou pověřeni přípravou smluvní dokumentace a schvalováním, abychom neprodlužovali zbytečné čekání klientů.

Byli jsme zvyklí, že schvalování hypoték probíhá do druhého či třetího dne. Zakládali jsem si na tom, že jsme schopni žádosti rychle řešit. Současná poptávka nás ovšem zpomaluje. Snažíme se s ní ale vypořádat, abychom naplnili očekávání našich klientů.

O jakou dobu se vyřizování žádosti o úvěr prodloužilo?

Zhruba o týden. Standardní zpracování hypotéky, pakliže jde proces rychle, trvá sedm, maximálně čtrnáct dní. Nyní jsou to dva až tři týdny.

Daří se vám veškerou poptávku odbavit?

Daří. Není to tak, že bychom z kapacitních důvodů odmítali klienty. Snažíme se zpracovat všechno a poptávku uspokojit. A není to ani tak, že by nám došly peníze. Banky mají financí dostatek. Otázkou ovšem zůstává, jestli zmíněné zdržení nevede k tomu, že klient poptává úvěr u více bank a u jiné to dopadne rychleji.

Překvapil vás takový zájem?

Když přišla první vlna covidu-19 na jaře loňského roku, všichni jsme zůstali zavření doma a seznamovali jsme se s novou realitou, neočekával jsem ji. Lidé měli nejistotu, jak to v následujících týdnech a měsících bude vypadat s jejich příjmy, a poptávka poklesla.

Když ale první lockdown skončil a v květnu se vše začalo pomalu vracet do zajetých kolejí, byl jsem překvapen. Hypoteční trh se totiž do normálních kolejí nevrátil. Nastal boom, který pokračuje dosud a vrcholí v těchto měsících. Jestliže čtvrtý kvartál loňského roku byl rekordní, první letošní kvartál bude ještě silnější.

Mluví se o tom, že hypoteční trh nakopla pandemie. Jaké konkrétní záležitosti ale ke zvýšené poptávce vedly?

Těch vlivů je více. Lidé moc věcí momentálně dělat nemůžou, proto je pro ně důležitější, v jakých podmínkách žijí, a tak se snaží postarat o své bydlení, změnit ho.

Napomohlo také zrušení daně z nabytí nemovitosti státem a uvolnění některých ukazatelů ČNB, které blokovaly část poptávky. Velkým důvodem bylo pochopitelně výrazné snížení úrokových sazeb, které se dostaly na velmi atraktivní hodnotu pod dvě procenta.

A co způsobilo, že průměrná úroková sazba začala s příchodem pandemie klesat a dosud nenarazila na své dno?

Určitě za snížením nebyly obavy z nedostatku obchodů a snaha přilákat klienty. Úrokové sazby na hypotékách se řídí dlouhodobými úrokovými sazbami na mezibankovním trhu, který se odvíjí od aktuálního stavu krátkodobých sazeb stanovených ČNB a jejich očekávaného vývoje.

Na začátku loňského roku byly sazby poměrně vysoko, kolem dvou procent. Jakmile ovšem přišla pandemie covidu-19, která změnu vyvolala, ČNB sáhla k jejich poměrně rychlému snížení. V tu chvíli se totiž očekávalo, že dojde k výrazné ekonomické recesi, což by znamenalo, že sazby zůstanou dlouhodobě nízko.

To vedlo k poklesu dlouhodobých úrokových sazeb na mezibankovním trhu, díky němuž se bankám v rámci konkurenčního boje, který je u nás velký, otevřel prostor hypotéky zlevňovat.

A lidé se chytli, protože vycítili příležitost.

Ukázalo se, že lidé v této nejisté době nemovitostem věří více než alternativním investicím. Zvýšila se přitom nejen poptávka po nových hypotékách, které se využívají pro koupi či rekonstrukci. Zájem byl ze strany klientů i o refinancování hypoték, které v navýšení poskytnutých objemů hrálo také svou roli.

Jak velkou?

V posledních měsících probíhá refinancování poměrně výrazně. Historicky jsme na to byli zvyklí a pracovali s tím. Klienti kdykoli, kdy jim končila fixace – typicky po třech, pěti, sedmi letech – buď dostali novou nabídku sazby, nebo měli možnost bezplatně odejít k jiné bance.

Předseda představenstva a generální ředitel Hypoteční Banky Jiří Feix

Před třemi lety ovšem došlo ke změně, kdy ČNB umožnila refinancování nejen ve chvíli, kdy končí sazba, ale kdykoli v mezidobí. Klienti se naučili to využívat a za současné situace, kdy jsou úrokové sazby nízko, ještě víc, což je nepříjemné, neboť to pro banku představuje velké ztráty.

Předpokládám však, že tento fenomén, který se netýká jen nás, ale i ostatních bank, aktuálně vrcholí a bude opět klesat. Neboť většina klientů, pro něž to bylo zajímavé, už si lepší podmínky vyjednala.

Kam až reálně může průměrná úroková sazba klesnout, aby pro banky bylo výhodné hypoteční úvěry poskytovat?

Záleží na vývoji trhu a dlouhodobých sazeb. Na mezibankovním trhu v korunách činí pětiletá úroková sazba 1,5 procenta, tudíž prostor pro snížení už není. Oproti tomu třeba v eurech je sazba 0, což znamená, že v eurozóně se hypotéky poskytují za 1 procento i pod ním.

Když to tedy zjednoduším: pokud bychom přijali euro, nebo pokud by u nás byla situace podobná jako v eurozóně, nastal by okamžitě prostor, aby se sazby z hypoték ještě snížily. Za stávajících podmínek ne. Naopak už nyní začínáme cítit náznaky, že se sazby dotkly dna, od kterého se odrazí, a zájem začne postupně upadat od druhého kvartálu.

Z čeho vycházíte?

Jak částečně roste optimismus, že recese nebude velká, rostou dlouhodobé sazby. Na přelomu roku vyrostly výrazně, což vytváří velký tlak na banky, a tak dochází k zastavení snižování úrokových sazeb u hypoték. Osobně očekávám, že během dvou, tří měsíců dojde opět k nárůstu.

Vrátí se sazby na hodnoty, na nichž byly na jaře loňského roku, nebo vyrostou ještě výš?

Těžko předvídat, kde se zastaví. Bude záležet na vývoji situace. Může dojít k tomu, že se covidová a ekonomická situace bude nadále zhoršovat, ČNB přehodnotí přístup a může zase dojít k obratu. Podle toho, jak je trh momentálně nastaven, lze ale očekávat nárůst k hodnotám mezi dvěma až třemi procenty. Dramatičtější by to být nemělo.

Odradí rostoucí tendence klienty, nebo je naopak ještě naláká, aby na poslední chvíli získali výhodný úvěr?

Naše zkušenost z minulých let, kdy docházelo k mírnému nárůstu, říká, že tato skutečnost lidi spíše naláká. Sazby mezi dvěma až třemi procenty, které jsou stále skvělé, by neměly odrazovat. Letošek bude pravděpodobně slabší než loňský rok, pořád to ale nejspíš bude druhý nejsilnější rok v historii hypoték v Česku.

Proměnil covid-19 vašeho typického zákazníka?

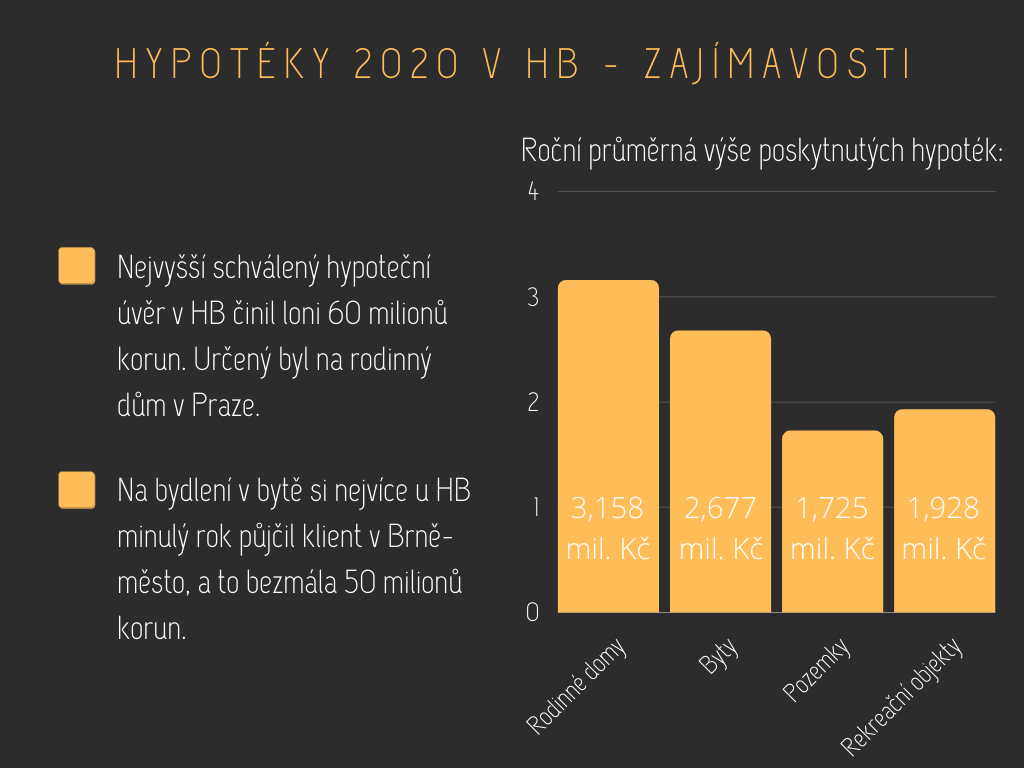

Skladba zákazníků se v zásadě nezměnila. Spíše se trochu změnilo, co kupují. Stoupla poptávka po rekreačních objektech – chatách, chalupách. Standardně vysoký zájem je o rodinné domy se zahradou, ideálně blízko města, což představuje takový český sen.

Když odhlédneme od čísel, jaký byl rok 2020 pro Hypoteční banku?

Bouřlivý. Plný překvapení a kotrmelců. Na začátku roku vše vypadalo dobře, pak špatně, pak zase moc dobře. Museli jsem se naučit fungovat jinak. Řešili jsme odklady splátek, s čímž jsme dlouho neměli zkušenost.

Dvacet tisíc požadavků (více než desetina z celkového počtu sjednaných hypoték Hypoteční bankou, pozn. red.), které se na nás najednou navalily. Měli jsme problém to co nejrychleji zpracovat. Následně jsme řešili, jaký dopad to přinese. Jestli se klienti ke splácení vrátí.

A vrátili?

Více než pětadevadesát procent klientů se ke splácení vrátilo, neměli problém platit dál. Do pěti procent klientů požádalo o další řešení, případně delší odklad splátek. Pro nás to tedy dopadlo velmi dobře. Naše očekávání byla daleko pesimističtější, než ukázala realita.

Jak pandemie ovlivnila ekonomickou stránku Hypoteční banky?

Tím, že klienti neměli takový problém splácet, byly v tomto směru ztráty velmi malé. Jen to, že jsme jim odložili úroky na konec splácení, nás ale stálo přibližně 80 milionů korun.

Naštěstí jsme loni na jaře vytvořili finanční rezervy v řádech stovek milionů a stále je držíme, protože očekáváme, že se situace klidně ještě může zhoršit. Pokud situace bude pokračovat dobře, budeme je moct zrušit.

Nicméně zájem byl loni rekordní, tak se vám ztráty aspoň částečně vykompenzovaly, ne?

Nevykompenzovaly. Na jedné straně sice je objem, na té druhé ale máte marže, které výrazně klesly. Zisk Hypoteční banky se tak i bez ohledu na rezervy snížil a snižoval se i v předchozích letech, protože tlak na marže byl už dříve.