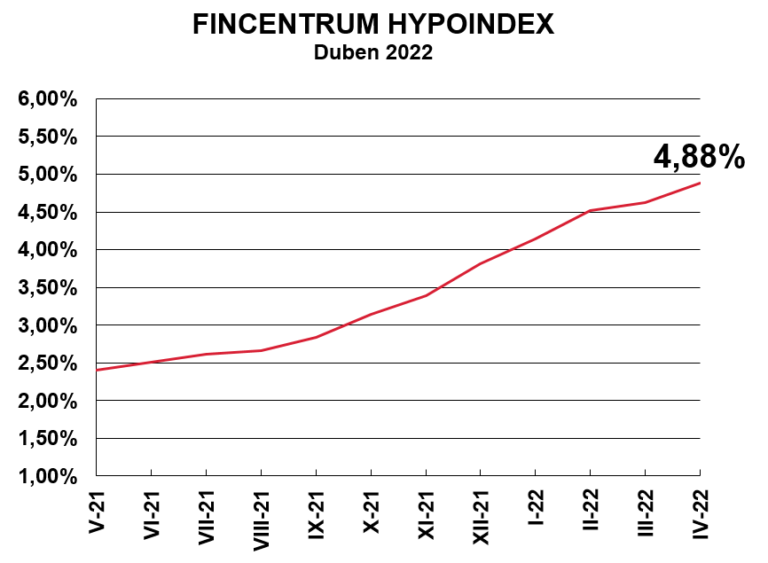

Období levných hypoték definitivně skončilo. Ačkoli průměrná nabídková sazba hypoték podle Fincentrum Hypoindexu zatím nepřekročila pět procent, prolomení této psychologické hranice se dá očekávat každou chvíli.

Centrální banka minulý týden opět zvyšovala sazby, tentokrát o půl procentního bodu na pět procent, a plošné zdražování hypoték bude následovat. Od dubna navíc začala platit tvrdší pravidla pro jejich poskytování. Úvěry jsou tak opět nedostupnější, může si je dovolit méně lidí a pochopitelně se to začíná na zájmu o tento způsob financování vlastního bydlení projevovat.

„Sazby hypotečních úvěrů stačily, po středečním zvýšení základních sazeb ze strany ČNB, zvýšit zatím jen některé banky, a proto je průměrná nabídková sazba hypoték Fincentrum Hypoindex k začátku týdne jen 4,88 procenta. Dá se tedy očekávat, že sazba v průběhu tohoto měsíce poroste, jakmile se ke zvýšení přidají i další bankovní ústavy,“ říká Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

A ani v následujících měsících se růst úrokových sazeb rozhodně nezastaví. „Čím dál reálnější jsou scénáře, ve kterých se sazby dotknou ve druhé polovině roku sedmi procent. Zároveň přibude lidí, kteří nezvládnou svou hypotéku řádně splácet,“ říká Veronika Hegrová, obchodní ředitelka Hyponamiru.cz.

Postupné omezování a zdražování hypotečních úvěrů už samozřejmě také snižuje zájem, který o ně lidé mají. Oproti počátku loňského roku poklesla v prvním letošním kvartálu poptávka o hypotéky o dvacet procent a oproti závěru loňského roku to byl pokles dokonce čtyřicetiprocentní. A očekává se, že ve druhém kvartálu, kdy zpravidla lidé hypotéky shánějí nejčastěji, zájem o úvěry na bydlení ještě výrazně ochladne.

„Došlo k dočasnému ochlazení zájmu pod vlivem nejistoty, nižšího přílivu peněz od investorů a také kvůli vyšším úrokovým sazbám,“ uvádí Karel Kotoun, senior manažer v oblasti finančních služeb Accenture ČR.

Například největší tuzemské hypoteční tržiště Zaloto hlásí za březen nejen pokles online poptávky po hypotékách, ale i průměrné výše poptávaného úvěru.

Naproti tomu podle dat portálu Hyponamiru.cz se zájem od počátku roku projevuje ve vlnách. Výrazný propad přišel spolu s momentem, kdy začala válka na Ukrajině. „Posledních čtrnáct dní je ale ve znamení zvýšeného zájmu, může to souviset s tím, že se lidé naučili se situací na Ukrajině fungovat, nebo s tím, že si lidé chtějí zajistit ještě únosnou úrokovou sazbu,“ říká Hegrová.

Na ochlazení trhu narážejí i realitky. „Stále častěji se naši realitní specialisté setkávají s případy lidí, kteří si nakonec nemohou vybranou nemovitost koupit, protože se jim zhoršily podmínky pro udělení hypotéky. A to se bavíme o stavu, který se pravděpodobně bude v příštích měsících ještě zhoršovat. Trh to pochopitelně za poslední měsíce výrazným způsobem zbrzdilo,“ konstatuje šéf Maxima Reality Vladimír Zuzák.

Úroky jako při krizi 2008, ale situace odlišná

Aktuální situace kolem hypoték vybízí ke srovnávání s ekonomickou krizí v roce 2008. Tehdy úrokové sazby hypoték sahaly někam k šesti procentům a mluvilo se o nejvyšších sazbách za posledních několik let.

„V roce 2008 se míra inflace pohybovala na úrovni 6,3 procenta a základní úroková sazba v ekonomice se vyšplhala maximálně do výše 3,75 procenta. V letošním roce se však inflace bude pohybovat na výrazně vyšší úrovni a tomu odpovídá i vyšší nastavení úrokových sazeb Českou národní bankou. Přesto hypoteční sazby byly v roce 2008 vyšší, než jsou nyní, a letošní maxima budou s rokem 2008 srovnatelná,“ popisuje hlavní ekonom BH Securities Štěpán Křeček.

Navzdory tomu, že jsou některé znaky obou období podobné, okolnosti se výrazně liší. Základní rozdíl plyne z toho, že krizi v roce 2008 odstartoval hypoteční trh. Zasažen byl finanční systém, který se obával vývoje především v USA. V mnoha zemích proto došlo k prudkému poklesu cen nemovitostí a vyšší hypoteční sazby odrážely zvýšenou míru nedůvěry na trhu.

„Nyní je situace odlišná. Vyšší hypoteční sazby reagují především na velmi vysokou inflaci, se kterou se snaží bojovat Česká národní banka. Finanční systém funguje správně a zvýšená rizika jsou důsledkem dozvuků pandemie a války na Ukrajině. Zatímco tedy v roce 2008 byl hlavním viníkem nepříznivého vývoje přímo finanční svět, nyní je na vině koronavirus a Rusko,“ vysvětluje Křeček.

A odlišná je i situace na realitním trhu. „V roce 2010 developeři upláceli domácnosti, aby si u nich bydlení koupily. Dnes tu na trhu peníze na nákup bytů za vysoké ceny jsou, jen je prostě nemají běžné domácnosti. Na rozdíl od poslední krize teď nemá trh na co navazovat a bude muset hledat zcela nové cesty,“ dodává Zuzák.

Podle něj se současná situace propíše i do dlouhodobého vývoje na hypotečním trhu. „S klesajícím počtem klientů budou banky pochopitelně opět přemýšlet, jak dál. Uvidíme, zda se vrátí diskuse například na téma dvougeneračních hypoték nebo do situace radikálněji vstoupí stát,“ říká.

„Do jisté míry nás čeká konec jedné éry. Hypotéky mohou postupně začít ztrácet své postavení mezi hlavními způsoby na financování vlastního bydlení. Jinými slovy, lidová hypotéka, jak jsme ji znali, na nějakou dobu pravděpodobně zcela zanikne,“ myslí si šéf Bezrealitky Jan Škrabánek.

Od stále nedostupnějších hypoték se očekává také výraznější korekce realitního trhu. Podle Jiřího Feixe, předsedy představenstva a generálního ředitele Hypoteční banky, bude nějakou dobu růst cen nemovitostí ještě pokračovat, ale zároveň bude zpomalovat. „Poptávka ochladne a řekl bych, že se srovná s nabídkou, očekával bych tedy růst cen jen velmi malý,“ říká.

Některé hlasy z oboru už začínají hovořit i o možnosti mírného poklesu cen. „Už teď je jasné, že se cenový vývoj obrací. Segment malých bytů pojede i nadále, ale třeba u velkých bytů nebo rodinných domů už dnes musíme majitelům doporučit snížit nabídkovou cenu, pokud chtějí mít jistotu prodeje. Pokud se skutečně dostaneme v Česku do stagflace, může to pro některé regiony znamenat ve vývoji cen obrat o sto osmdesát stupňů a konečně se ukáže, kde byly poslední roky ceny v bublinách,“ shrnuje Zuzák.