Investuj, říkáme… Jenže kam? Zvlášť v době výnosům nepřeje, a co hůř – příštích pár měsíců zřejmě ani přát nebude. Ano, energetickou krizi ani válečná běsnění neovlivníme. Co ale můžeme, je přiučit se od lidí, kteří umějí s bohatstvím úspěšně nakládat v dobách dobrých i těch špatných.

Geniální investor Buffett měl v tomhle dost jasno. Pokaždé, co se nad americkou ekonomikou stahovala mračna, radil vložit všechny úspory do firem z S&P 500.

Věštec z Omahy to ve svém dopisu akcionářům radil během recese na počátku osmdesátých let minulého století, totéž napsal v roce 1984, kdy už bylo největší světové hospodářství z nejhoršího venku. To samé pak doporučoval v letech 2017 i 2020. Platí tahle strategie i dnes?

V době, kdy notnou část zmíněného indexu tvoří padající technologické tituly? Navíc s inflací přes sedmnáct procent? Ptát se, jak a na čem vydělat, by byl dnes snad příliš velký luxus. Místo toho se ptáme, jak neztratit. Kam uložit své volné prostředky, ať už je to pár set tisíc, nebo stovky milionů.

Zkrátka a dobře, kam investovat? Nebo přesněji: Kam, propána, investovat dnes? Zeptali jsme se na to lidí nejpovolanějších, odborníků z řad wealth manažerů, investorů a poradců, jejichž portfolia zvládají se ctí i období krize. Každý z nich má svou specifickou strategii, způsob, jak snížit riziko a zvýšit své příležitosti.

Do všech můžete nahlédnout na následujících stranách. Jeden by vsadil vše na dnešní vysoké výnosy dluhopisů, druhý by do nich raději nevkládal víc než třetinu. Další věří českým tahounům na burze, zatímco pro jiného nejsou dostatečně atraktivní.

Všichni do jednoho se ale shodují, že krize tady jsou, byly a budou a v oblasti investic se příliš nevyplatí dělat si z nich těžkou hlavu, a už vůbec ne dělat na základě nich zbrklá rozhodnutí.

Základem je vždycky dlouhodobost a pravidelnost. „Periodicky do portfolia přidávat nejen prospěje velikosti vašich úspor, ale snížíte tím i riziko zainvestování na cenovém vrcholu,“ říká protřelý investor a majitel investiční společnosti EnCor Wealth Management Lubor Žalman. „Složení portfolia bych v průběhu roků moc neměnil, většinou tím člověk napáchá víc škody než užitku,“ dodává bývalý bankéř.

Než na ni ale přeskočíte a začnete plánovat, kam vložíte své cenné prostředky, položte si podle šéfa investic v Amundi, Petra Šimčáka, pár otázek:

1. Mám už existující strategii, ke které tyto peníze nazbyt přidám, nebo začínám od nuly?

2. Chci s těmito penězi investovat, spekulovat nebo obojí?

3. Na jak dlouho jsou tyto peníze nazbyt?

Pokud jste si na ně odpověděli, už vám nic nestojí v cestě za dalším čtením. Nakonec už snad jen popřát dostatek trpělivosti. „Pokud investujete dlouhodobě, nenechte se znervóznit občasnými propady trhu. Ty tady byly a budou, ale za trpělivost budete ve stáří odměněni nadstandardním výnosem. Alespoň to tak zatím v historii vždycky bylo,“ uzavírá Žalman. Hodně štěstí!

Petr Šimčák: Vsaďte na silné firmy

Petr Šimčák je investiční ředitel Amundi | Foto Amundi

Postavím se do role investora, nikoli spekulanta. Výchozím bodem je pak hypotetický průměrný investor, který drží třetinu v úrokových produktech, třetinu v globálních akciích a třetinu v nemovitostech.

Úroková aktiva pokrývají krátkodobé rezervy a dlouhodobé defenzivní investice, akciové a nemovitostní investice pak plní růstovou a ochrannou funkci na deset a více let s rizikem krátkodobého i velkého kolísání.

V současné situaci je atraktivní převážit lokální státní dluhopisy a hodnotové akcie kvalitních a silných globálních firem, kterých je nejvíce v USA. Navržené částky lze pokrýt pomocí malého množství fondů, a to jak aktivních, tak pasivních.

Rozložení portfolia podle Petra Šimčáka

Kam s 250 tisíci?

Pořád platí, že chci držet třetinu svých prostředků v úrokových produktech, tedy hotovosti a dluhopisech, třetinu v globálních akciích a třetinu v nemovitostech, ať už v nemovitostních fondech, nebo napřímo. V případě, že chci investovat 250 tisíc, postačí mi jeden balancový fond. Prostřednictvím něj vkládám svoje prostředky do akcií, obligací i nástrojů peněžního trhu současně.

Kam s jedním milionem?

V případě jednoho milionu má už smysl využít fondů více. Prostředky bych proto vložil do jednoho dluhopisového, jednoho globálního akciového a jednoho realitního fondu.

Kam s deseti miliony?

Od desíti milionů korun má smysl využít i specializované dluhopisové a akciové fondy, pokud chce investor nějaké trhy preferovat. Jinak platí totéž co pro jeden milion korun. Angažovaný investor od desíti milionů korun může zvážit, zda si chce přidat i akcie konkrétních firem, ale to již vyžaduje značnou míru zkušeností a znalostí.

Lubor Žalman: Dluhopisy ano, nemovitosti ne!

Foto Michael Tomeš

Foto Michael Tomeš

Management | Foto Michael Tomeš

Pro dlouhodobé investování, tedy časový horizont dvacet let, například v případě, že si spořím na důchod, je pořád dobrým řešením klasické investiční portfolio, které obsahuje šedesát procent akcií a čtyřicet procent dluhopisů.

Akciovou část portfolia bych v dnešní nejisté době nakupoval postupně v průběhu příštích dvou až tří let tak, abych rozložil riziko. Expozici vůči akciovým trhům je nejlépe vzít přes akciové ETF fondy a vyhnout se sázkám na jednotlivé tituly.

Dluhopisy bych nakupoval jen ty od osvědčených emitentů, které vám nabídne některá z bank. Rozhodně ne žádnou pokoutní emisi, kterých je trh plný! Certifikáty na zlato, pozor – ne fyzické zlato! – mohou pomoci ochránit proti inflaci. Naopak nevidím žádný důvod pro kryptoaktiva.

Do dlouhodobých portfolií patří i nemovitosti, ale s expozicí do nich bych dva tři roky počkal. U krátkodobého investování, tedy v případě, že spořím na bydlení nebo auto, bych v této chvíli akcie příliš neriskoval a využil bych současných vysokých výnosů dluhopisů.

Rozložení portfolia podle Lubora Žalmana

Kam s 250 tisíci?

U akciové složky vidím jako rozumný mix ETF na index S&P 500 v kombinaci s třemi největšími tituly na pražské burze, tedy ČEZ, KB a Erste. Tady bohužel žádné ETF neexistuje.

U dluhopisů je dobré vybrat si nějaký fond dle jeho výkonnosti v posledních třech až pěti letech. Zejména krátkodobý investor by měl kromě výnosu fondu posuzovat i kolísání ceny akcie. U zhodnocení hotovosti nezbude než použít internetový srovnávač spořicích a termínovaných vkladů.

Kam s jedním milionem?

Oproti 250 tisícům si v případě investice jednoho milionu můžu dovolit větší diverzifikaci. K předchozím aktivům tak mohu přidat i například ETF na asijské či technologické akcie a také zlato. V dluhopisech bude pořád ještě nutné zůstat u fondů a u hotovosti u bankovních vkladů.

Kam s 10 miliony?

Akcie bych volil stejně jako v případě milionu. U dluhopisů bych šel do fondu kvalifikovaných investorů, ale podívejte se napřed do výroční zprávy, abyste věděli, co má v portfoliu.

Trochu zlata neuškodí, třešničkou na dortu by měl být nějaký fond private equity fondů (mezinárodních, ne českých parodií na ně). Zhodnotit hotovost lze kromě bankovních vkladů i přes fondy, které investují do státních pokladničních poukázek a směnek.

Jan Hájek: Fandím fondům

Jan Hájek je portfolio manažer fondu Top Stocks, Erste Asset Management | Foto Česká spořitelna

Vždy připomínám, že alokace investičních aktiv by měla odpovídat rizikovému profilu investora a jeho investičnímu horizontu. Z toho také vycházím ve svých doporučeních. Pro všechny úrovně rizika i investičního horizontu bych při menších částkách však vždy uvažoval o fondu, který kombinuje dluhopisy a akcie.

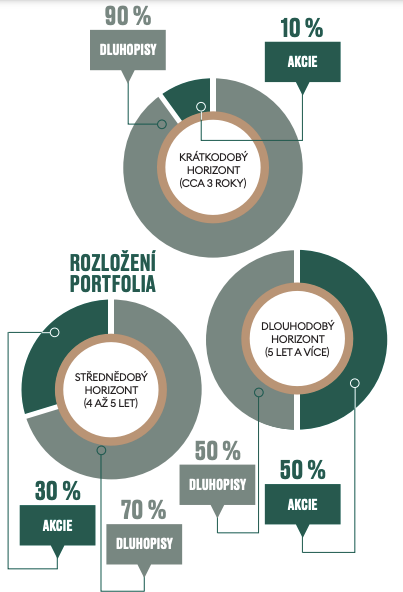

Rozložení portfolia podle Jana Hájka

Kam s 250 tisíci?

Nedávný růst úrokových sazeb v Česku po delší době zatraktivnil výnosy v relativně bezpečnější části investičního portfolia a dluhopisová složka by měla tvořit významnou část alokace.

V případě konzervativních investorů s kratším investičním horizontem do tří let by dluhopisová složka, tedy státní dluhopisy vhodně doplněné korporátními dluhopisy, měla dosahovat až devadesát procent portfolia. Zbylou část portfolia bych alokoval do akcií.

Pokud má investor delší investiční horizont, řekněme čtyři až pět let, a vyšší toleranci rizika, tak může navýšit poměr akcií na třicet procent, a tím pádem podíl dluhopisů snížit na sedmdesát procent.

V případě, že má investor v plánu uložit svoje prostředky na pět a více let, je možné svoje portfolio rozložit mezi dluhopisy a akcie rovnoměrně.

Kam s jedním milionem?

Zde platí to, co v případě 250 tisíc korun. V rámci investic bych si u obou částek nastavil stejnou strategii.

Kam s deseti miliony?

Zde bych už využil služeb privátního bankovnictví, kde vám sestaví portfolio na míru. Kromě dvou základních stavebních kamenů portfolia (dluhopisy a akcie) je od této částky možné ho doplnit i dalšími aktivy (nemovitostní fondy, komodity, alternativní aktiva).