Realitní fondy v posledních letech v Česku přibývají jako houby po dešti a investory lákají atraktivními výnosy. Výběr nemovitostního fondu by však neměl být založený pouze na výnosu – pro vyhodnocení rizikového profilu je potřeba zvážit celou řadu dalších kvantitativních a kvalitativních ukazatelů.

David Mazáček z Institutu strategického investování na Vysoké škole ekonomické radí, jak se na trhu zorientovat.

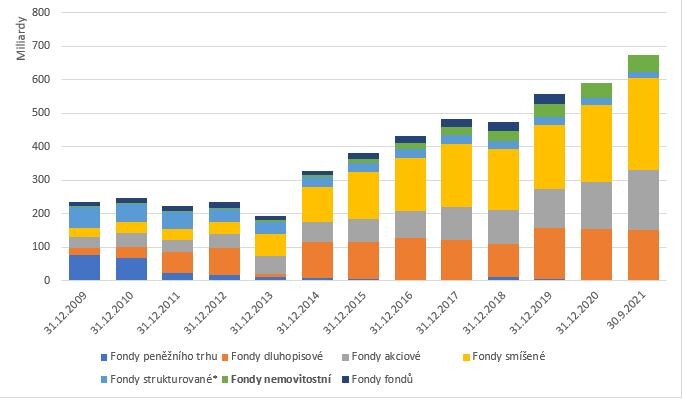

Dle údajů Asociace pro kapitálové trhy spravovaly v září 2021 realitní fondy přibližně padesát miliard korun. To představuje 7,5 procenta všech investic v investičních fondech v Česku. Může se to zdá relativně málo, stačí však pohled o dekádu zpátky, aby se perspektiva změnila.

Koncem roku 2010 tvořily realitní fondy pouze necelé jedno procento. Růst prostředků spravovaných českými realitními fondy se tak za posledních deset let více než zdvacetinásobil.

Výše investovaných prostředků ve fondech kolektivního investování

České prostředí především dohání desítky let západoevropského vývoje v této oblasti. Důležitým faktorem pro další růst je také konzervativní povaha tradičních českých investorů – někteří zkrátka často preferují nemovitost jako hmatatelný statek před akciovým nebo dluhopisovým trhem.

Při zvyšující se nedostupnosti bydlení, které pro velkou část české populace zůstává základní a zároveň největší investicí v životě, se realitní fondy stávají alternativou pro expozici do nemovitostí i pro drobnější investory. Tedy takové, kteří si nemohou dovolit vložit minimálně milion korun, jako je tomu u fondů kvalifikovaných investorů.

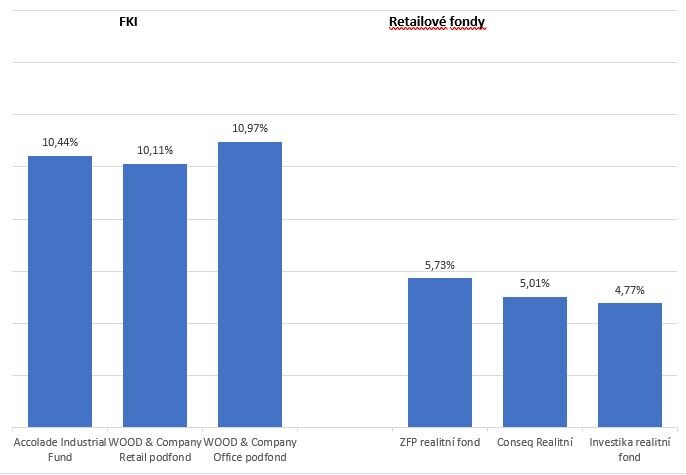

Jak se však v rostoucí nabídce realitních fondů zorientovat a jak vybrat ten optimální? Prvotním kritériem je pro většinu investorů výnos. U retailových fondů pro širokou veřejnost se výnosy pohybují průměrně kolem tří až šesti procent.

Vyšších výnosů lze pak dosáhnout u fondů kvalifikovaných investorů (FKI): Podle žebříčku Top realitní fondy v roce 2020 se výnos fondů FKI pohyboval nad deseti procenty.

Pokud investujete do komerčních nemovitostí, je struktura nájemců a délka nájemních smluv klíčovým faktorem. Investor by měl sledovat zadluženost fondu (LTV), počet aktiv a jejich diverzifikaci v portfoliu, produktovou i geografickou.

Důležité je, zda lokalita nemovitostí a její typ jsou atraktivní jenom pro české, nebo i pro zahraniční investory – to může ovlivňovat likviditu fondů. Aktuálně je na nemovitostním trhu velké množství volných peněz a výhodných budov pro fondovou investici ubývá.

Pro české fondy je tak stále obtížnější uskutečnit nové akvizice, více prostředků ovšem zůstává na účtech a fondy je leckde neumějí zhodnotit. Příští rok bude tedy nejspíš ve znamení hledání nových investičních příležitostí, ve kterých by fondy mohly spravované peníze ukládat.

Na trhu s rostoucí inflací a rostoucími úrokovými sazbami – byť to zatím není případ eurových sazeb – můžeme očekávat další příliv kapitálu do fondů a potřebu větší diverzifikace fondových hráčů na trhu. To je patrné i ze zájmu některých fondů o projekty nájemního bydlení.

Ostatně tržní rizika u realitních fondů ukázala částečně už pandemie. Zejména fondy s velkou složkou nemovitostí v hotelovém nebo obchodním segmentu musela řešit problémy s výpadky příjmů nájemců či jejich existenčními problémy.

Právě to dnes vede fondy k větší diverzifikaci. Pandemická situace rovněž změnila náhled na prémiový produkt v obchodním segmentu a ukázalo se, že malý retail park s potravinářem, lékárnou a drogerií při strategicky významné lokalitě může být výnosově stabilnějším produktem než velké nákupní centrum.

Růst českých realitních fondů v poledních letech enormně posílil domácí trh s menšími lokálními obchodními centry, která nebylá dostatečně zajímavá pro velké zahraniční hráče. V současné době český kapitál představuje velmi podstatnou část všech realitních transakcí v České republice, ve kterých jsou zapojeny realitní fondy.

Posledním podstatným ukazatelem je samotná délka existence fondu. Demonstruje dlouhodobou stabilitu a odolnost fondu, často však na úkor vyšší výnosnosti.

Že prostor pro růst investic do investičních fondů zůstává vysoký, ukazuje podíl celkových aktiv investičních fondů v porovnání s HDP. Zatímco v České republice dosáhl tento podíl v roce 2020 přibližně deseti procent, v zemích západní Evropy s dlouhodobě vyvinutým fondovým trhem se podíly pohybují v širším pásmu kolem sta procent.