Poslední měsíce byly pro akciové trhy mírně řečeno komplikované. Ekonomika se ochlazuje, úrokové sazby míří strmě nahoru a křivky burzovních indexů začínají nápadně připomínat ty z minulých finančních krizí. S tímhle vším se teď řítíme do září: měsíce, který pro akciové trhy historicky nevěští nic dobrého. A podle analytiků máme k mizernému měsíci znovu nakročeno.

Zářijový efekt, jak se s koncem léta pravidelnému propadu na Wall Street, přezdívá, je zatím nevysvětlená odchylka s dlouhou historií. Tři hlavní akciové indexy tou dobou obvykle dosahují nejhorších výsledků už dekády. S&P 500 tak například od roku 1928 ztratil každé září v průměru jedno procento a průměrný zářijový výnos indexu Dow Jones Industrial je záporný už od roku 1897.

A i když posledních pět let toto pravidlo příliš nefunguje, jelikož od roku 2017 si index S&P 500 připsal kladný výnos hned třikrát v řadě, historické průměry mluví za vše.

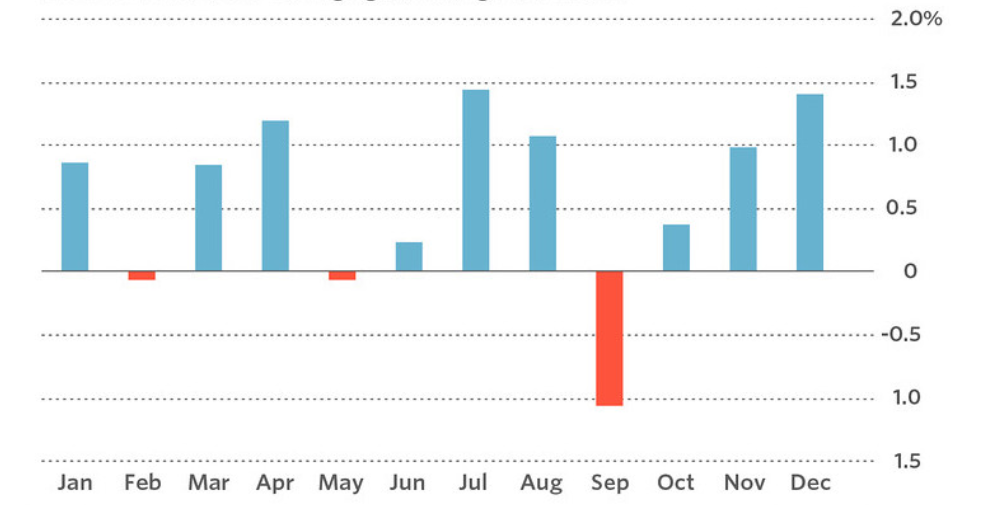

Průměrné měsíční výnosy indexu Dow Jones Industrial od roku 1896. Zdroj: PGMCapital

„Jednoznačné vysvětlení pro tento efekt neexistuje. Já jej vnímám v souvislosti s růstovými měsíci červencem a srpnem. Během léta akcie rostou i díky absenci jakýchkoli důležitějších zpráv, okurkovou sezonou je především srpen, a když se velcí portfolio manažeři vrátí do práce, zamykají část zisků, které se jim během léta nastřádaly,“ polemizuje Ján Hladký, akciový analytik společnosti Patria Finance. Zároveň dodává, že roli samozřejmě sehrává i obnovení zasedání centrálních bank, zejména Fedu.

Ten

mimochodem znovu zasedne v září i letos. „Během meetingu na konci kvartálu

bývá aktualizována ekonomická prognóza a inflační čísla,“ říká Tomáš Pfeiler,

portfolio manažer společnosti Cyrrus. „Ta nabídnou důkaz o tom, zda i

představitelé Fedu věří, že inflace skutečně vyvrcholila a nyní zpomaluje,“

dodává.

„Tento týden navíc probíhá každoroční konference centrálních bankéřů v Jackson Hole, kde guvernér Fedu Jerome Powell pravděpodobně zvolí jestřábí tón,“ doplňuje Pavel Ryska, analytik J&T Banky. Velká část akciových investorů očekává, že úrokové sazby v USA po letošním růstu mohou příští rok začít klesat, ale Powell zřejmě toto přání nepodpoří,“ míní ekonom.

S tím souvisí i neudržitelné valuace titulů, které velmi pravděpodobně čeká vystřízlivění. „Nebývalá rally vyhnala index S&P 500 od červnového dna až k třináctiprocentnímu růstu a opět tak zvýšila valuace na hodnoty, které se neslučují s aktuálním výhledem pro inflaci a úrokové sazby. Pokud sazby jen tak dolů nepůjdou a zůstanou mezi třemi až čtyřmi procenty, index S&P 500 nemůže obchodovat s násobkem P/E až 18,1x. Z fundamentálního hlediska to nedává smysl,“ míní Hladký.

Ještě větší rizika však podle Pavla Rysky čekají investory na burzách v Evropě. Ty totiž nečeká pouze zvyšování úroků ze strany Evropské centrální banky, ale především hrozba energetické krize.

„Současné extrémní ceny elektřiny a plynu na burzách, které hrozí překlopením do budoucích cen pro spotřebitele, mohou znamenat recesi pro evropský průmysl, neboť firmám zvyšují nálady či rovnou znemožňují výrobu. K tomu se ale může přidat i úplné zastavení dodávek ruského plynu do Evropy,“ říká analytik J&T Banky.

„Domnívám se, že potenciální energetická krize a s tím související evropská recese ještě v akciích plně zaceněny nejsou, a proto se tato hrozba může na jejich cenách projevit,“ dodává Ryska.

Investorům tak zřejmě nezbude nic jiného než zavřít oči a černé září, které trhy nejspíš nemine, prostě protrpět. „Snaha aktivně obchodovat v tuto zářijovou anomálii by pravděpodobně jen vyústila ve větší transakční náklady a suboptimální výnos, jelikož je většinou vybrána růstovým zbytkem roku. Investoři by spíš měli diverzifikovat v rámci hodnotových akcií na úkor těch růstových a upřednostnit ziskové a málo zadlužené společnosti,“ doporučuje Hladký.