Říká se jim impactové startupy. Inovativní společnosti, které si kromě zisku kladou za cíl vytvářet pozitivní dopady, přispívat k řešení společenských problémů nebo zachraňovat planetu. Zkrátka a dobře: měnit svět k lepšímu. I v Česku takových nápadů přibývá, a stejně tak investorů, kteří chtějí své prostředky vložit právě do nich.

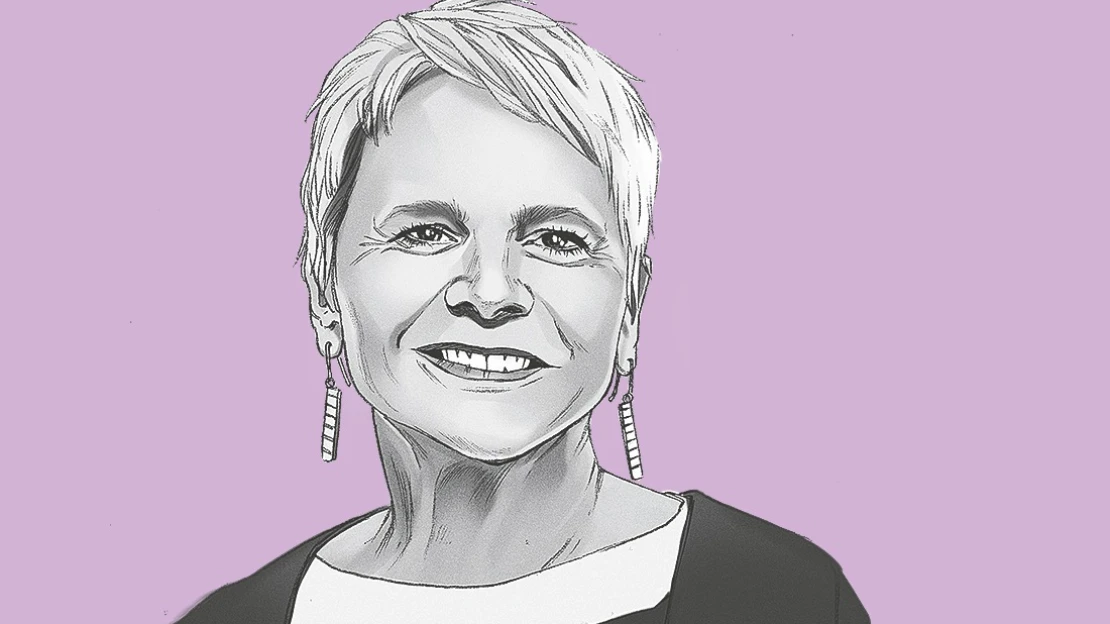

Jedním z vůbec prvních impactových investičních fondů u nás je Tilia Impact Ventures, který v roce 2018 založila podnikatelka a investorka Silke Horáková spolu se zakladatelem sítě ImpactHubu Petrem Vítkem. Vizí spolumajitelky nakladatelské skupiny Albatros, která patří mezi nejvlivnější ženy Česka, bylo prostřednictvím fondu systematicky podporovat sociálně prospěšné a environmentální projekty.

„Když jsme před čtyřmi lety fond zakládali, teprve jsme zjišťovali, zda se impactové investice dokážou v Česku uchytit. Dnes vidíme, že dokážou a jsou stále oblíbenější nejen mezi investory, ale i samotnými zakladateli projektů,“ říká investorka.

Po vzoru Tilia Impact Ventures tak dnes proto připravují nový, mnohonásobně větší fond, který do inovativních projektů se společenským dopadem má investovat více než 25 milionů eur a pokrýt region střední a východní Evropy. „Institucionální investoři na tuto oblast zatím příliš neslyší, proto oslovujeme primárně soukromé osoby, movité jedince či jejich family offices,“ vysvětluje.

S vlivnou investorkou a filantropkou jsme si povídali o tom, jak si investoři vybírají impactové startupy a co mohou zakladatelé udělat pro to, aby získali investici.

Jak vybíráte projekty, do kterých se rozhodnete investovat?

Posuzujeme projekty jako každý jiný investor podle zakladatele, tržního potenciálu, naší přidané hodnoty. V první řadě se však díváme na jejich společenský dopad, tedy do jaké míry projekt přispěje ke zlepšení určitého společenského problému. V tom hraje znovu klíčovou roli motivace zakladatele, škálovatelnost dopadu a to, do jaké míry růst byznysu způsobí stejný růst pozitivního dopadu.

Společenský dopad se

později snažíme kvantifikovat. Nejdříve tedy určíme, co je cílem startupu, tedy

stav, kterého chce dosáhnout, a poté ho začneme měřit podle konkrétních

ukazatelů.

Jak lze takový dopad vypočítat?

Nejsnadněji je to aplikovatelné u ekologických startupů, protože tam je vždy v konečném důsledku zásadní to, do jaké míry řešení přispěje ke snížení uhlíkové stopy. Například v případě odpadového tržiště Cyrkl, do kterého jsme investovali, se snižují emise tím, že se znovu použijí materiály, které by se jinak musely znovu vyrobit. Při kalkulaci se přitom používají statistická data o emisích konkrétních odpadových materiálů podle Evropských databází.

Jak dopad kvantifikujete u jiných typů projektů?

Tam je to složitější a méně srovnatelné. Nakonec je vždycky nutné posoudit daný projekt v jeho kontextu, díváme se na to, jaký je jeho cíl, a na základě toho nastavíme konkrétní KPI’s, tedy klíčové ukazatele výkonnosti.

Jednou z investic v našem portfoliu je například projekt DOT Glasses, který vyvíjí brýle pro lidi z rozvojových zemí, kteří si je jinak obvykle nemohou dovolit. Jde o brýle, které vyjdou na malé jednotky dolarů, padnou téměř všem, zrak se změří jednoduše a na místě a brýle podle výsledků nastaví.

Naším cílem je dostat tuto pomůcku k lidem, kteří by k brýlím jinak neměli přístup, často ani nevědí, že by brýle potřebovali. Tyto pomůcky jsou tak kvalitní, že by mohly doplňovat sortiment tam, kde jsou všeobecně dostupné. To ale není dopadovým cílem DOT Glasses.

Takže to, kdo si brýle koupí, rozlišujete?

Ano. Pro nás by bylo samozřejmě ekonomicky výhodné počítat jako úspěch jakýkoli prodej. Dopad, který je pro nás zásadní, je daný jen v případě, že se brýle dostanou k těm nejpotřebnějším. Proto u tohoto projektu nesledujeme, jen kolik se těchto pomůcek prodá, ale především komu: dětem a studentům v rozvojových zemích, chudým dospělým, uprchlíkům.

Pro výpočet dopadu zde používáme jednak metriky, dle kterých určíme ekonomickou úroveň chudoby lidí, ke kterým pomůcky putují, jednak se díváme na externí studie, které nám dopad pomáhají kvantifikovat.

Například?

Je například prokázáno, že v momentě, kdy utratíte jeden dolar na brýle v těchto zemích, zvýšíte průměrnou produktivitu práce této skupiny obyvatel až o třicet procent a měsíční příjem o dvacet procent. Zároveň tvoří DOT Glasses pracovní místa, respektive zvyšuje příjem mikro-podnikatelů, kteří brýle prodávají.

Jaké jsou dnes v rámci impactových investic nejžádanější oblasti?

Pro nás je to oblast vzdělávání, přístupu zdravotní péče a well-being pro znevýhodněné skupiny, životního prostředí a v neposlední řadě také inkluze a transparentnost ve společnosti.

V této oblasti jsme investovali například do startupu Datlab, který se zaměřuje na transparentnost a efektivitu ve veřejných zakázkách. Společnost má velký společenský dopad, odkrývá rizika a nesrovnalosti v rámci zadávání veřejných zakázek, aktuálně je často citovaná v souvislosti s pátráním po majetku ruských oligarchů.

Jak tyto oblasti určujete?

Když jsme v roce 2018 fond zakládali, impactových projektů tady bylo málo a my jsme si tam nemohli tematicky vybírat. Časem jsme ale identifikovali oblasti, kde je podle nás největší dopadový potenciál a kde jsme našli také nejzajímavější investice. V oblasti vzdělávání teď připravujeme teprve první investici, i když je to oblast, která nás zajímala od začátku.

Jak k projektům, do kterých později investujete, přicházíte?

Může to být oboustranná cesta, tedy buď nás startupy samy osloví, nebo my najdeme je. Znovu to souvisí s tím, že se trh změnil, více se saturoval. Na začátku jsme hledali více v oblasti sociálních organizací, dnes najdeme často zajímavé projekty s pozitivním sociálním či enviromentálním dopadem mezi účastníky startupových soutěží.

Projekt samotný je jedna věc. Čím dalším může zakladatel investora zaujmout?

Absolutně klíčový je vlastně zakladatel samotný. Musí na něm být vidět, že perfektně zná svůj trh a je v tom, co dělá, opravdový odborník. Zakladatelé projektů, do kterých investujeme, jsou sami často velmi silné osobnosti, lídři ve svém oboru a vizionáři, kteří jej sami posouvají dál, nejen prostřednictvím svého projektu.

Například zakladatel startupu MIWA Petr Báča je průkopníkem konceptu bezobalového prodeje a cirkulární ekonomie. MIWA je členem pracovní skupiny World Economic Forum, je citovaná jako příkladná firma v publikacích Evropské komise, má showroom v Praze pro zvýšení povědomí v této oblasti a podobně. Společnost byla oceněna například jako jeden z vítězů Evropské soutěže o sociální inovaci.

Může u vás uspět i startup, který za sebou tyto velké úspěchy zatím nemá?

Určitě, startupy, do kterých investujeme, i jejich zakladatelé jsou na různé úrovni. Samozřejmě je ideální, když už něco prokazatelně dokázali, stěžejní je ale to, zda mají přehled ve svém oboru a opravdu vědí, o čem mluví. Zároveň našim projektům pomáháme už v samotných začátcích, radíme jim s finančním plánováním, strategií, corporate governance a samozřejmě s nastavením dopadové strategie a měřením pokroku při jejím naplňování.

Dáte na nejrůznější žebříčky a ocenění kvality?

Většinou do projektů investujeme ještě dřív, než nějaká ocenění mají. Rozhodně se podle externích rankingů a nálepek nerozhodujeme, při výběru se díváme spíš na svoje vlastní kritéria a výpočty.

Jak se díváte na návratnost svých investic?

Vedle zhodnocení společenského nebo environmentálního dopadu startupu se na investici díváme obdobně jako na jiné venture kapitálové fondy, se kterými ostatně i společně investujeme. Jde nám samozřejmě o to, aby byl byznys model projektu škálovatelný, posuzujeme to, co jsou klíčové faktory růstu a expanze na další trhy, zda daný byznys stojí na technologiích, a hlavně jestli mají zakladatelé předpoklady uskutečnit avizovaný růst.

V ideálním případě

je impact, který posuzujeme primárně, přímo na byznysový růst napojený. Skvělým

příkladem jsou právě projekty v oblasti cirkulární ekonomiky. Čím víc rostou z

byznysového hlediska, tím víc přispějí k řešení společenského problému.

Co je pro vaše investice tedy ideální růst?

Vždy záleží na konkrétním projektu a jeho dopadu. Když vidíme startup, který má opravdu impozantní impact, tak jsme ochotni přistoupit k většímu kompromisu, co se týče jeho finanční návratnosti. Naše portfolio kombinuje různě výnosné projekty. Ve výsledku slibujeme nižší výnosy, než běžně slibují venture kapitálové fondy, ale takové, které jsou stále ještě zajímavé a přitom dosahované při investování do sociálně odpovědných společností.

Můžete uvést nějaký příklad?

Konkrétně u ekologických projektů není důvod, aby to nebyly i skvěle rostoucí byznysy. Pak ale investujeme do projektů jako DOT Glasses, který se zaměřuje na ty nejchudší vrstvy obyvatelstva a nemůžeme u nich očekávat tak rychlý růst.

Jaký je u těchto projektů průměrný investiční horizont?

Tady se znovu obvykle neodlišujeme od jiných investičních fondů, většinou počítáme se standardním pětiletým horizontem. Znovu jsou ale projekty, jako je DOT Glasses, které potřebují trpělivý kapitál, u nich počítáme s delším časovým horizontem, než naplní svůj velký dopadový potenciál.