Spektakulární pád. O epickém zřícení stablecoinu UST a sesterské kryptoměny LUNA jste nejspíš slyšeli. Proč k nim ale došlo? Navzdory informační záplavě se většina textů obávala do algoritmického kryptobahna skutečně ponořit.

U nás se něčeho podobného bát rozhodně nemusíte. Začněme malou rekapitulací – čtenáři našeho newsletteru Cryptoshot budou mít výhodu pětidenního náskoku. Drama okolo blockchainu Terra, kryptoměny LUNA, algoritmem regulovaného stablecoinu UST a hlavního padoucha, jihokorejského vývojáře a ideového otce projektu Doa Kwona, zdánlivě utichlo. Jenže většina klíčových otázek zůstala nezodpovězena.

Restart celého Terra blockchainu schytává kritiku ze všech stran, komunita okolo projektu se rozpadá a v sázce je její samotná další existence. Pak jsou zde regulatorní implikace a dopad na byznys, který se v plné síle vyjeví, až se pořádně usadí prach – což bude trvat měsíce.

Jedním z poškozených je například burza Binance, která do ekosystému Terry investovala v roce 2018 tři miliony dolarů. Investice se následně zhodnotila na 1,6 miliardy a nyní pro změnu smrskla na tři tisíce dolarů.

Ostatně i to, s jakou rychlostí řada firem z kryptosektoru proaktivně přispěchala s prohlášením, že je pád obou projektů nijak nezasáhl, napovídá o skutečné nervozitě trhu. Co bylo na projektu chybně dávno předtím, než UST a LUNA zamířily ke dnu?

Celá kauza odstartovala o prvním květnovém víkendu, kdy během kryptoměnových výprodejů došlo u algoritmického stablecoinu UST k něčemu, co by mělo být v jejich světě tabu: kvůli rapidnímu poklesu hodnoty zástavy přestalo fungovat navázání jeho hodnoty na referenční fiat měnu, tedy americký dolar.

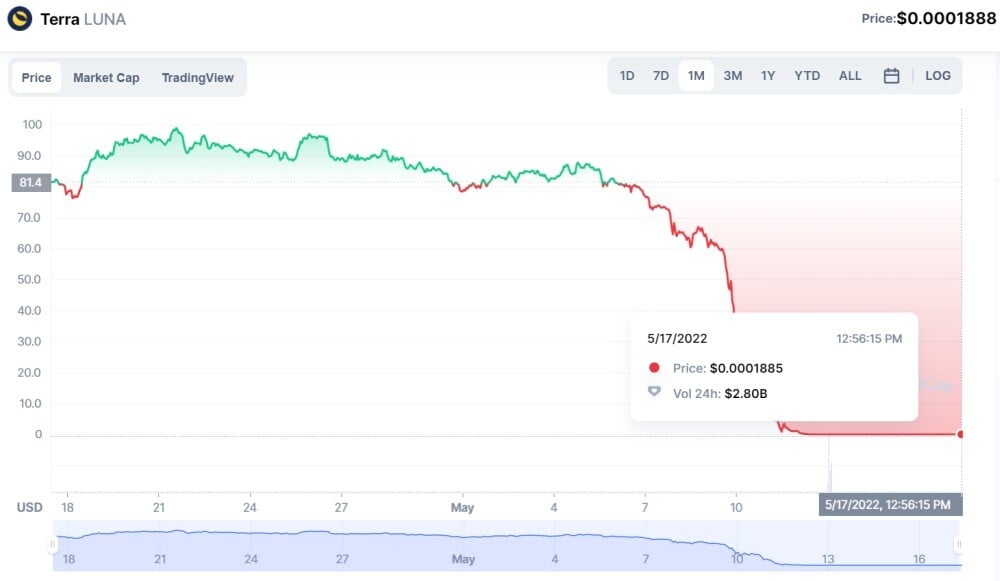

V pondělí se hodnota UST propadla na 61 centů a nyní, po dramatickém týdnu jako na houpačce, už má při ceně okolo 0,05–0,06 centu k paritě s dolarem nedozírně daleko.

Stablecoinům jsme se ve Forbesu věnovali hlavně skrze ty klasické, které jsou – nebo by alespoň měly být – plně kryté hmatatelnými rezervami typu fiat měn, komodit a dluhopisů. Vedle nich ale existuje specifická skupina takzvaných algoritmických stablecoinů, kde by měl jejich stabilní hodnotu zajišťovat mix kryptoaktiv a chytrých algoritmů starajících se o vyrovnávání poptávky a sázky na lidskou hamižnost.

Hlavní výhoda takzvaných „algo“ stablecoinů by měla spočívat v jejich decentralizovanější povaze. Jenže ta je často pouze iluzorní. Hlavní problém stablecoinu vytvořeného singapurskou společností Terraform Labs, do které v minulosti vložil nemalý kapitál i český Rockaway Blockchain Fund, je primární krytí sesterským tokenem LUNA.

Jeho hodnota se z dubnových 116 dolarů propadla ve finále až na aktuálních 0,0002 centu. Jaké krytí zbývá? Pouze algoritmus, který se má starat o stabilizaci ceny.

Když cena stablecoinu klesne pod navázanou hodnotu, Terra protokol ho odebere z cirkulace, čímž zvýší jeho vzácnost a cenu stabilizuje. V praxi jsou UST tokeny vyměněny za určité množství LUNA tokenů – tak alespoň funguje teorie a až do nedávného zátěžového testu i praxe.

Během předchozího víkendu došlo k masivnímu výplachu kryptoaktiv na různých platformách a k jejich odstranění z takzvaných poolů likvidity na platformách decentralizovaných financí. Taková situace postihla i Anchor – hlavní lending protokol Terry, na které běží i stablecoin UST.

Uzamčená likvidita UST v tomto protokolu je přitom spolu s cenou Luny pro stabilitu zásadní. Za LUNA tokenem stojí organizace LUNA Foundation Guard – hlavní řídicí těleso stablecoinu i samotné Terry. Ta v pondělí 9. května začala už značně vyhrocenou situaci aktivně řešit a oznámila, že tradingovým firmám půjčí bitcoiny v hodnotě tři čtvrtě miliardy dolarů a stejnou částku v UST, aby pomohla cenu stablecoinu stabilizovat.

Tentýž den pak zveřejnila tweet, ve kterém říká, že musela tvůrcům trhu uvolnit půjčku asi 37 tisíc BTC, tedy bitcoiny za více než miliardu dolarů, které mají být využity k nákupům UST. Mnohem později se ale ukázalo, že nepomohla ani intervence v podobě osmdesáti tisíc prodaných bitcoinů, které držela LFG ve svých rezervách.

Síť nezachránila ani oblíbená strategie obchodních platforem tradičního finančního světa – dočasné vypínání v okamžicích největší paniky. Jako byste se pokoušeli opravit protrženou přehradu pomocí univerzální lepicí pásky…

Kdokoli mohl vzít například svých tisíc UST a směnit je za LUNA tokeny v hodnotě tisíc dolarů. Tím ale Luna začala degradovat čím dál rychleji, protože čím více LUNA tokenů se tisklo na pokrytí původní dolarové hodnoty někdejšího stablecoinu, tím více začala celková zásoba Luny narůstat geometrickou řadou a celý token se rychle stával hyperinflačním.

Výsledek dnes můžete vidět na grafech obou digitálních aktiv. Pozoruhodná je v tomto ohledu hlavně samotná LUNA: propad o více jak 99,99 procenta z cenového maxima se nevidí ani v portfoliu Cathie Wood.

Zdroj CoinMarketCap

Zdroj CoinMarketCap

Proč byl celý projekt odsouzený k nezdaru od samého začátku? Představte si ho pro zjednodušení jako společnost se třemi divizemi, které se navzájem podporují a jsou na sobě závislé. První z nich je LUNA, divize mající na starost procesy, stojící za hlavní kryptoměnou blockchainu Terra. Druhou divizí je hlavní produkt, tedy UST.

Do třetice zde pak máme divizi ANC, hlavní obchodní platformu firmy. ANC jinak představuje token hlavní lending platformy Terry, tedy protokolu Anchor. Dohromady pak celý byznysový model ze všeho nejvíce připomíná staré dobré Ponziho schéma, avšak pro bližší pochopení musíme nahlédnout od útrob lending platformy Anchor.

Lending neboli systém půjček funguje ve světě decentralizovaných financí následovně: máte protokol, který v DeFi modelu nahrazuje banku i burzu. Pak je tu půjčující strana, která do systému poskytuje likviditu v podobě kryptoaktiv a inkasuje za to větší část z úroku za půjčení – zbytek jde na provoz a rozvoj protokolu. Poslední stranou je ten, kdo si kryptoaktiva z různých důvodů krátkodobě půjčuje.

Aby byl systém dlouhodobě udržitelný, měl by vedle dostatečné likvidity, která je v protokolu zamčená, úrok za půjčení převyšovat částku, která je vyplácená poskytovatelům likvidity. Jenže takhle to v případě Anchoru nefungovalo.

Tento „zázračný“ lending protokol poskytoval všem, kdo do něj likviditu uzamkli, úročení dvacet procent ročně. Zároveň pokud jste si chtěli půjčit, snažil se vás protokol motivovat úrokem osmiprocentním. Musel tak generovat zápornou dvanáctiprocentní marži na každý dolar, který do systému někdo vložil.

Výše uvedené se dařilo provozovat přes rok, aniž si kdokoli uvědomil, že je něco špatně. A tím to, co bylo špatně, nekončí. „Vedle pobídky v podobě nízkého úroku pro ty, kdo si půjčují, měl protokol ještě jednu motivaci. Každému, kdo si byl ochotný ze systému půjčit stablecoin UST, vyplácel devítiprocentní pobídku, takzvaný yield farming za to, že si byl vůbec ochotný stablecoin půjčit,“ vysvětluje Ondřej Pilný ze startupu Baserank.

Když se podíváme do protokolu pár týdnů před současným kolapsem, zjistíme, že zde bylo ze strany půjčujících uzamčeno patnáct miliard UST. Dotyční pobírali svých dvacet procent a věřili, že narazili na nekonečný zlatý důl. „V naprostém nepoměru k tomu zde ale byla jen jedna miliarda dolarů vypůjčená. Navíc je potřeba si uvědomit, že LUNA, UST i ANC byly provozovány stejnou entitou, a tudíž se rovným dílem dělily o všechny zisky i ztráty,“ připomíná Pilný.

„Když se z uvedených hodnot pokusíme odvodit roční příjmy a výdaje, příjmy z půjčené miliardy UST jsou při osmiprocentním úročení osmdesát milionů dolarů. Za uzamčenou likviditu patnáct miliard při dvacetiprocentním zúročení musel protokol zaplatit poskytovatelům likvidity tři miliardy dolarů. Když k tomu připočteme devět procent vyplacených z miliardy dolarů v ANC tokenech jako pobídku pro půjčující, máme zde roční provozní ztrátu 3,01 miliardy dolarů,“ vypočítává.

Jinými slovy: hlavní lendingový protokol Terra blockchainu denně krvácel za 8,2 milionu dolarů. Aby mohl krvácet nadále, byl potřeba přítok více peněz, než odtékalo ven. A jsme zpátky u zmíněného Ponziho schématu. Systém byl zkrátka vadný od samotného začátku, a to na úrovni základního designu. Jak je možné, že fungoval tak dlouho?

To je otázka spíš na behaviorálního psychologa. Pro nás je podstatné, že systém fungoval jen do okamžiku, kdy běželo bohatýrské úročení a uživatelé věřili, že stablecoin UST nemůže ztratit svoje ukotvení na americký dolar. V momentě, kdy se první z těchto složek začala rozpadat, začal se i celý projekt propadat do bažiny jako dům Usherů z povídky Edgara Allena Poea.

Lidé začali ztrácet důvěru a začali se svých UST na volném trhu zbavovat. Neustále narůstající prodejní tlak dále zvětšoval deviaci od původního kurzu vůči dolaru a držitelé UST měli navrch další možnost: spálit UST, proměnit je na LUNA tokeny a prodat na volném trhu ty.

To se také stalo. LUNA začala jít dolů rovněž, a protože představuje kolaterál pro UST, to se začalo od původního kurzu odchylovat ještě rychleji. Vše se následně dostalo do velmi nebezpečné zpětnovazebné smyčky. Jak klesala cena Luny, dostávali majitelé UST za své „stablecoiny“ více a více LUNA tokenů a cena kryptoměny pospíchala k nule.

Tím zároveň dále erodoval kolaterál, který za stablecoinem stál. Luna Foundation tak má aktuálně více pohledávek než aktiv, kterými by je mohla krýt. Jedinou tvrdou měnou, kterou měla organizace připravenou na krytí závazků, zůstalo obrovské množství bitcoinů, nakoupených zejména v předcházejících měsících. Jak se ale nakonec ukázalo, ty jsou již pryč.

V naší miliardové detektivce zbývá ještě zodpovědět poslední otázku. Odkud se braly prostředky na královské dvacetiprocentní úroky pro poskytovatele likvidity? „Tyto prostředky samozřejmě nepocházely z ničeho jiného než z tvorby nových UST tokenů, jinými slovy nafukování UST zásoby,“ doplňuje Ondřej Pilný.

Terraform Labs a Luna Foundation tak v podstatě použily podobnou strategii, jakou měly centrální banky zavedenou léta. Jen při tom evidentně na něco podstatného zapomněli.