Hlavní ekonom investiční skupiny Natland Petr Bartoň ve svém komentáři přibližuje důvody, proč se zisky českých bank v prvním čtvrtletí letošního roku rekordně propadly. A jaký to bude mít vliv na obchodníky s časem, jak o bankách sám hovoří.

Když běžné firmě klesne zisk, pak je téměř jisté, že je v ní méně peněz. Výdaje firmy se přiblížily příjmům a ekonomické zdraví bývá podlomenější, pokud tedy za výdaji nestojí významné investice. O bankách to ale platit nemusí.

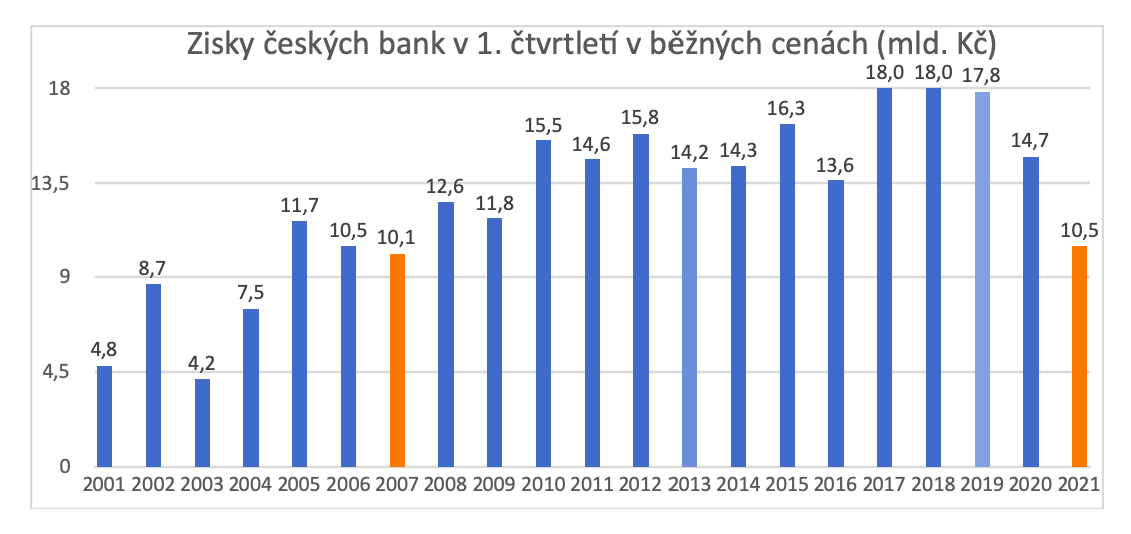

Podle dostupných informací v prvním čtvrtletí 2021 vytvořily české banky zisk 10,5 miliardy korun. Podívejme se na graf. Zdánlivě bychom museli jít až zpátky do roku 2007, abychom našli horší první čtvrtletí (10,1 miliardy).

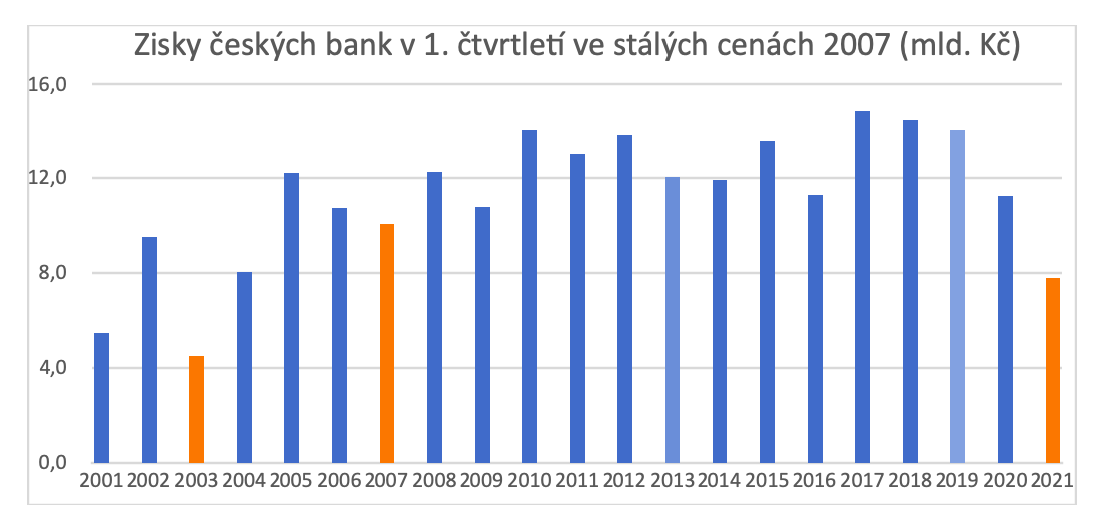

Ve skutečnosti je ale situace ještě horší. V českých médiích je sice bohužel běžné zobrazovat časové řady bez započítání inflace, ale zejména v bankovním kontextu by to bylo neodpustitelné.

Hodnota každé koruny zisku klesá v čase spolu s tím, jak inflace užírá její kupní sílu. Když zisky vyjádříme v hodnotě koruny z onoho zdánlivě srovnatelného roku 2007, pak letošní zisk klesl ne na 10,5, ale až na 7,8 miliardy. Reálně téměř čtvrtinu pod úrovní roku 2007. Abychom našli horší rok, musíme tak jít zpátky až do roku 2003.

Čím to? Za obřím poklesem reálného zisku stojí tři hlavní fenomény.

1. Započítání zhoršené budoucnosti

Banky zvýšily takzvané „opravné položky“. Co si pod tím ale představit?

Jakákoli banka primárně obchoduje s časem: Když čas k penězům přidává, přenáší je z dneška do budoucnosti, pak jste střadatel a banka vám za ten čas zaplatí úrok. Pokud vám banka zrovna žádný úrok na spořicím účtu nevyplácí, nedivte se. Sazby jsou již dlouhé roky nízké, a tento malý výnos čerpáte v různých bankovních službách „zadarmo“.

Nu a když banka z peněz naopak čas ubírá a budoucí peníze přetavuje na dnešní, tak vám tím banka poskytuje půjčku. A za ten čas zaplatíte úrok vy jí.

Zatímco vám ale vaše úspory banka vyplatí v budoucnu vždy (přinejmenším 2,5 milionu vám garantuje zákon a v konečném důsledku stát), ne každý vrátí půjčku bance.

Banka ze zkušeností tuší, kolik půjček se jí v průměru nevrátí – jen samozřejmě neví, od koho konkrétně. (Kdyby to věděla, nepůjčovala by mu a neměli bychom problém.) A na tyto v budoucnosti nevrácené peníze si banka tvoří rezervy – opravné položky.

Státní covidové lockdowny teď prostě zvýšily očekávané procento těch, kdo nebudou mít na splácení, protože jim bylo zakázáno vydělávat. Na pokrytí těchto nesplacených půjček si proto banky nyní takto opravnými položkami odložily více peněz „bokem“. A kde jinde je brát než ze svého zisku? Proto zisky rapidně klesly. Ale peněz v systému pro střadatele vlastně neubylo, není třeba mít strach.

Český stát rád publikuje, kolik miliard již vydal „na záchranu ekonomiky“. Za první čtvrtletí 2021 tvrdí, že vydal přes 80 miliard.

Jenomže do toho započítává i čistě hypotetické položky jako záruky (které žádným výdajem nejsou), nebo dokonce věci, které s covidem-19 nijak nesouvisejí (jako třeba zrušení daně z nabytí nemovitosti). I když budeme velkorysí, stát reálně vydal (nebo nevybral) za první čtvrtletí 34 miliard.

To je ale jenom sedmkrát více, než kolik na podporu ekonomiky takto „zaplatily“ samy české banky.

Připojme k tomu i snížené zisky všech nebankovních účastníků finančního sektoru (kteří také poskytují půjčky a jsou také podobně postiženi) a vlastně i náklady všech firem a živnostníků (kteří platí ze svého všechny náklady na udržování firem při životě) a vyjde nám, že stát vůbec není největším „sponzorem“ zamrznuté ekonomiky, jak tvrdí.

Ekonomiku nedrží nad vodou státní programy, ale soukromý sektor.

2. Ztráta přístupu k magickému okénku

Druhou příčinou snížených zisků bank je, že na rozdíl od loňského prvního čtvrtletí už nefungovalo „magické okénko“, u kterého od centrální banky dostávaly až 2,25 procenta z částek, které banky nerozpůjčovaly.

Těsně před koncem loňského kvartálu se okénko přivřelo na „pouhé“ jedno procento a od května dostávají banky „jen“ 0,25 procenta.

Jde o takzvanou „repo sazbu“, o jejíž výši rozhoduje osmkrát do roka Bankovní rada ČNB. Je to nejbedlivěji sledované číslo finančního trhu, od nějž se odvíjí většina finančních modelů.

Loni si takto banky bez námahy přivydělávaly přes pět miliard měsíčně. Dnes „jen“ 600 milionů. Při takových částkách je vlastně ještě s podivem, že zisky klesly „jen“ o pět miliard za kvartál.

Ale i zde nabízí vysvětlení fenomén času. Banky jsou schopny přenášet hodnotu peněz v čase nejen pro své střadatele a dlužníky, ale i uvnitř banky. Proto i když jsou nyní odříznuty od této dotace, stále mohou částečně žít z naakumulovaného polštáře. Slovy ministryně spravedlnosti, „mají vatu“.

Stejnou „vatu zdarma“ ale nemají konkurenti bank, kteří však poskytují podobné služby.

V minulosti měli nebankovní poskytovatelé úvěrů špatnou pověst. Někteří nebyli čestnými „obchodníky s časem“, kteří půjčují proto, aby dlužníkovi pomohli a on půjčku splatil. Někteří využívali tísně, aby dostali dlužníka do insolvence a oni se pak násobně zahojili na vymáhání.

Ty časy jsou pryč, šmejdi byli postaveni mimo zákon a již tři roky tento trh funguje pod podobnou regulací ČNB jako samotné banky. Jak ale jejich název napovídá, „nebankovní“ poskytovatelé nemají přístup k magickému bankovnímu okénku.

A přece nyní i bez umělé vaty z minula odvádí sektor skutečnou práci ku pomoci těm, které lockdowny ekonomicky postihly a potřebují finanční přemostění. Třeba proto, že na ně stát zapomněl.

3. Méně půjček

Tyto nebankovní instituce musejí navíc obsloužit i ty, které již dále banky nepovažují za „bonitní“ klienty. Výše zmíněné opravné položky bank na již existující půjčky je totiž jedna věc. Druhá věc je, jak se vyvíjí nově udělované půjčky. A ty drasticky klesly.

Není to však čistě svévolné rozhodnutí samotných bank. Ty jsou od finanční bouře roku 2008 regulovány ještě přísněji než předtím a jednoduše musejí odmítat žádosti o půjčku od všech, kdo nesplní přísná bankovní kritéria.

Nu a při výrazně zhoršené ekonomické situaci je nyní prostě těžší tato kritéria splnit. Banky by třeba i chtěly půjčovat, zvlášť když ztratily magické výdejní okénko. Ale jednoduše často nesmějí půjčovat těm žadatelům, které reálně generuje ekonomika roku 2021, na rozdíl třeba od ekonomiky roku 2019.

Mezi tažné koně pomoci postiženým tak k bankám přibydou svou zvýšenou důležitostí i nebankovní instituce. Jako dvojspřeží se mohou dobře doplňovat a fungovat v tandemu.

Pokud tedy někoho po volbách (nebo dokonce před nimi) nenapadne zavést populistickou bankovní daň. Ta by ještě více oslabila jednoho už tak oslabeného koně z páru, zrovna v nejnevhodnější čas, kdy bude finanční pomoc ještě důležitější. A ten druhý kůň už by to nemusel utáhnout.