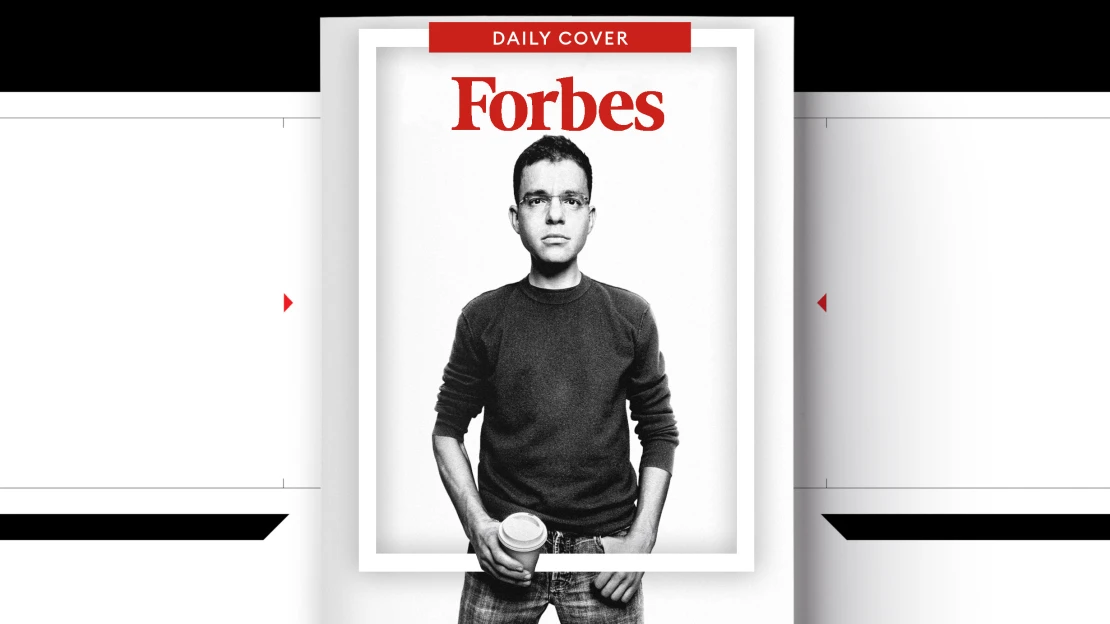

Mileniálům vadí plastové karty a podle všeho i představa života na dluh. Max Levchin, majitel firmy Affirm, však přišel na způsob, jak mladé generaci prodat slogan „kup si to teď a zaplatíš později“ – a stal se z něj miliardář.

Duben 1986 zastihl desetiletého Maxe Levčina s rodinou v Kyjevě, necelých 150 kilometrů jižně od černobylské jaderné elektrárny. Zatímco se sovětská vláda ze všech sil snažila ututlat rozsah katastrofy, Levčinova matka, povoláním fyzička, okamžitě pochopila, co se stalo, sbalila Maxe a jeho bratra a poslala je k babičce na Krym, stovky kilometrů daleko.

O pět let později se celá rodina odstěhovala do Chicaga, coby židovští emigranti si s sebou mohli vzít pouhých sedm set dolarů. Rubl se tehdy hroutil a moskevská vláda pečlivě hlídala, kolik peněz si vystěhovalci ze země odnášejí.

„Přestěhovali jsme se do Spojených států ze socialistického světa a já nebyl připravený na spoustu věcí, těch dobrých i těch špatných,“ vzpomíná dnes Levchin, který teď svoje příjmení používá v anglické transkripci. „Svou první kreditní kartu jsem dostal pár let po příchodu do Ameriky a okamžitě jsem zničil svůj kredit, protože jsem neměl tušení, jak tento mocný nástroj používat.“

Mluvíme spolu 13. ledna, v den, kdy fintechová firma Affirm Holdings, kterou Levchin spoluzakládal a kterou dodnes vede jako generální ředitel, vstoupila na burzu. Firma nabízející odložené platby za nákupy toho dne zdvojnásobila hodnotu svých akcií na 96 dolarů, její hodnota stoupla na 24 miliard a Levchinův podíl na 2,5 miliardy.

Potkáváme se na Havaji, kde Levchin pobývá s manželkou a dvěma dětmi už od vánočních svátků. Přichází bosý, oblečený ve sportovních šortkách a černém tričku s logem Affirm. Šatník je však jediná věc, která je na tomto podnikateli alespoň vzdáleně uvolněná.

Když matematický génius s typickým přistěhovaleckým zápalem spoluzakládal firmu PayPal, která převrátila naruby svět online plateb, bylo mu třiadvacet. Mezi jeho další počiny patřil portál Yelp, jemuž šéfoval do roku 2015, sharingová služba Slide, kterou v roce 2010 prodal za 182 milionů dolarů Googlu, nebo aplikace Glow pro monitoring plodnosti.

Přesto se ale Levchin ve svých pětačtyřiceti letech stal miliardářem poměrně pozdě, alespoň ve srovnání s některými členy takzvané „PayPal Mafie“. Ostatní spoluzakladatelé PayPalu Elon Musk, Peter Thiel a Reid Hoffman totiž dosáhli desetimístné částky na svých účtech mnohem dříve a jejich majetek má nyní dohromady hodnotu přes 190 miliard amerických dolarů.

Teď se k nim ovšem konečně připojil i Levchin – pomohl mu k tomu nárůst online obchodování během pandemie a také zkušenost stará bezmála deset let.

Tehdy si Levchin vzpomněl na své dávné trable s první kreditkou a usoudil, že obvyklá představa o generaci mileniálů, kteří si v důsledku ekonomické krize a studentských půjček vypěstovali alergii na kreditní karty a zadlužení obecně, neodpovídá realitě.

Dospěl k závěru, že to, co mladé lidi odrazuje, nejsou dluhy a překvapivě ani vysoké úroky. Vadí jim podle něj spíše spíše určité aspekty kreditek: pozdě nabíhající poplatky, velké banky (vzpomínáte na hnutí Occupy Wall Street?) a skutečnost, že s kreditkou člověk až příliš snadno spadne do příliš vysokého druhu. Obzvláště ti, kdo nechápou systém načítání úroků u revolvingových karetních úvěrů.

Ostatně ani úrokové sazby společnosti Affirm nejsou vždy nízké – pohybují se mezi nula a 30 procenty ročně, záleží na důvěryhodnosti klienta a také na tom, zda daný obchodník podporuje bezúročné platby.

Affirm ovšem nikdy neúčtuje opožděně nabíhající poplatky, například za pozdní splátku, a dopředu kupující informuje o celkovém úroku, který za konkrétní nákup zaplatí. A to s pevnými splátkami většinou v období tří až dvanácti měsíců, u dražších nákupů až čtyři roky.

Zákazníci tedy mohou prostřednictvím firmy Affirm nakupovat i drahé zboží a měsíčně splácet pevné částky. Oproti tomu u běžných revolvingových karetních úvěrů, u nichž se vychází z měsíčních zůstatků, stačí libovolný nákup – klidně káva za pár dolarů – a okamžitě narůstá úrok za celou půjčenou částku. (To se týká zhruba čtyřiceti procent majitelů kreditních karet, kteří svou kartu přečerpali.)

Tento způsob je pro mladší zákazníky natolik atraktivní, že se do systému bezúročných splátek Affirmu zapojily i mnohé populární značky – například Peloton, Mirror nebo West Elm. Maloobchodní tržby tak tvořily za posledních dvanáct měsíců polovinu z celkového výnosu společnosti, který se zastavil na 596 milionech dolarů. Do zisku se ovšem firma musí teprve dostat, za uvedených dvanáct měsíců si totiž zapsala ztrátu 97 milionů.

Jenže to investorům momentálně tolik nevadí – investují do růstu a obchodní model „kup si to teď a zaplatíš později“ se podle prognózy společnosti Worldpay stane do roku 2025 nejrychleji rostoucí platební metodou v elektronickém obchodování vůbec.

Dokazuje to i fakt, že firma Affirm a její největší konkurenti, švédská Klarna a Afterpay z Austrálie, financovaly v roce 2020 jen v amerických transakcích nákupy za více než deset miliard dolarů. Přitom ještě před pěti lety tohle číslo činilo pouhých sto milionů. Naopak zůstatky na kreditních kartách v USA klesají a jsou ještě nižší, než byly v době před vypuknutím pandemie covidu.

Každá ze společností nabízejících model „kup teď, plať později“ se k podnikání staví různě. Například Afterpay neprověřuje své zákazníky a před poskytnutím úvěru ani neúčtuje úroky, ale 14 procent svých příjmů získává právě z úroků z prodlení, které Levchin tolik nenávidí.

„Jsem pravděpodobně více naladěn na naivitu spotřebitelů,“ říká Levchin. V dopisu investorům před vstupem společnosti Affirm na burzu slíbil, že urychlí úpadek společností, které „vnucují lidem škodlivé finanční produkty a profitují z jejich chybných kroků“. Tím měl na mysli konkrétně kreditní karty, které sice pomáhají lidem financovat dražší nákupy bezúročně, ale zasáhnou zákazníka úrokem z prodlení hned, jak karta není splacena včas.

Svůj přistěhovalecký příběh dokázal Levchin během let využít opravdu působivě. Vystudoval informatiku na Illinoiské univerzitě v programu Urbana-Champaign – především proto, že jeho školní výchovný poradce nikdy neslyšel o Levchinově kýžené vysoké škole jménem MTI. Ani nemohl, šlo o špatný přepis zkratky proslulé univerzity Massachusetts Institute of Technology neboli MIT, kterou Levchin viděl už jako dítě v ruské televizi.

Během studia a krátce po něm založil Levchin několik neúspěšných startupů. Poté ale zamířil do Silicon Valley, kde svou kryptografickou prací zaujal Petera Thiela a pro PayPal vytvořil způsob, jak bezpečně převést peníze z jednoho zařízení na druhé, a později pomohl vytvořit klíčový systém, jak odhalit podvodníky

V roce 2002, když PayPal vstoupil na burzu, v něm Levchin zastával pozici technického ředitele. V té době se mu povedlo zaujmout v několika kolech investory a spojil se s Muskovým startupem X.com. Když ale o pár měsíců později koupila PayPal za 1,5 miliardy dolarů internetová aukční síň eBay, Levchin odešel a za svůj podíl 2,2 procenta si odnesl částku 33 milionů dolarů. Velmi podobnou sumu údajně získal i za Slide, který provoz Google ukončil v roce 2011, rok po akvizici.

V roce 2012 Levchin s pár kamarády přemýšlel, do jakého startupu se pustit teď, když se na něj obrátil tehdejší generální ředitel platební společnosti TrialPay Alex Rampell a navrhl mu službu, která by usnadňovala financování online nákupů pomocí hodnocení rizika na základě facebookových profilů.

Rampell, Levchin, spoluzakladatel Palantiru Nathan Gettings a další „sériový podnikatel“ Jeff Kaditz tak společně založili Affirm a začali pracovat na algoritmech pro optimalizaci půjček.

Když se v roce 2014 členové týmu rozhodli nabízet své vlastní půjčky a nakonec i jiné bankovní produkty, stal se Levchin generálním ředitelem společnosti. „Kdo chce vybudovat banku, potřebuje na to získat spoustu peněz – a Max je v zásadě podnikatel-celebrita,“ vysvětluje Kaditz.

A fungovalo to. Do poloviny roku 2015 společnost Affirm zvýšila svůj kapitál na 325 milionů dolarů i díky společnostem Thiel a Lightspeed Venture Partners.

Růst před pandemií byl nevyrovnaný a skokový, byť se ke spolupráci postupně přidávala velká jména v obchodním světě. V roce 2018 vydal Affirm na půjčky dvě miliardy dolarů, ale chyběla mu hotovost.

O rok později získala firma v cizím a vlastním kapitálu 1,1 miliardy dolarů a její hodnota podle společnosti PitchBook činila 2,9 miliardy. „Každá jiná firma by pravděpodobně měla zpočátku problém získat takové peníze,“ vysvětluje jeden z investorů, který do Affirmu prostředky vložil. „Jenže Max dal dohromady mašinerii s nákladovou strukturou, která by jednoduše bez tak velkého objemu financí nefungovala.“

Ten velký objem financí nakonec dodala pandemie, byť zatím nedodala zisky. Mezi listopadem 2019 a červencem 2020 se množství zákazníků Affirm téměř zdvojnásobilo na 5,6 milionu. Objem půjček se pak v období mezi říjnem 2019 a zářím 2020 vyšplhal na 5,3 miliardy dolarů, a to s velkou podporou Pelotonu.

Tento prodejce domácích cyklo-trenažerů totiž téměř ztrojnásobil svůj prodej oproti předcházejícímu roku a ve třetím čtvrtletí roku 2020 už půjčky na zboží Pelotonu tvořily okolo třiceti procent celého obratu společnosti Affirm. Bill Ryan, generální ředitel Compass Point, vyčíslil, že bez Pelotonu by Affirm rostl pouze o šedesát procent místo nynějších osmadevadesáti osmi.

Teď před Affirmem stojí důležitá výzva – podat výkon odpovídající hodnotě 26 miliard dolarů, kterou mu odhadovali osm dní po vstupu na burzu. Jde o čtyřiačtyřicetinásobek příjmů za zmíněných dvanáct měsíců a Affirm je tak hodnocený jako technologická firma, nikoli jako běžná společnost zaměřená na půjčování peněz nebo zprostředkování plateb. (Pro srovnání, hodnota PayPalu se odhaduje jen na necelý dvanáctinásobek jeho tržeb).

Aby Levchin udržel firmu v růstu, učinil několik náročných a drahých rozhodnutí. V červenci poskytl nákupní platformě Shopify pět procent kapitálu, tedy cenné papíry v hodnotě dvou miliard dolarů. Affirm za to získal exkluzivní právo na poskytování finančních služeb pro zákazníky Shopify ve Spojených státech. V prosinci pak firma koupila za 264 milionů dolarů kanadskou společnost PayBright, rovněž zaměřenou na obchodní model „kup si to teď a zaplatíš později“.

Zároveň od konkurence narůstá tlak na provize, které si Affirm od obchodníků účtuje – jejich výše se odhaduje na šest procent, zatímco u Afterpay je to čtyři až pět procent a u Klarny jen tři až čtyři procenta.

A úder vracejí i tradiční provozovatelé kreditních karet, jako jsou JPMorgan Chase či Citi, kteří začali některým zákazníkům nabízet konverzi velkých nákupů do několika splátkových programů, takže při jejich použití neroste celkový úrok.

Také je možné, že se změní celkové prostředí v oblasti půjčování peněz, úrokové sazby obecně vzrostou a spolu s nimi naroste i míra nesplacených úvěrů, která je u Affirmu zatím nízká, kolem 4 procent.

Stejně jako jiné fintechové společnosti se i Affirm nakonec rozhodl generovat zisk i tím, že svým loajálním zákazníkům prodá i další finanční služby. V červnu tak začala firma nabízet spořicí účet bez poplatků a stanoveného minima, s vysokým výnosem.

Co bude následovat nyní, poté, co má Affirm díky úpisu na burze v bance k dispozici 1,2 miliardy dolarů? Možná skutečná kreditní karta, ovšem v nové podobě, která osloví i mileniály.