Akcie kalifornského výrobce čipů a softwaru pro umělou inteligenci, společnosti Nvidia, se od začátku roku úplně utrhly ze řetězu. Ocenění společnosti nejdřív přeskočilo Google a po šestiprocentním akciovém pádu se pro změnu zapisuje do historie jako jeden z rekordních propadů hodnoty společnosti.

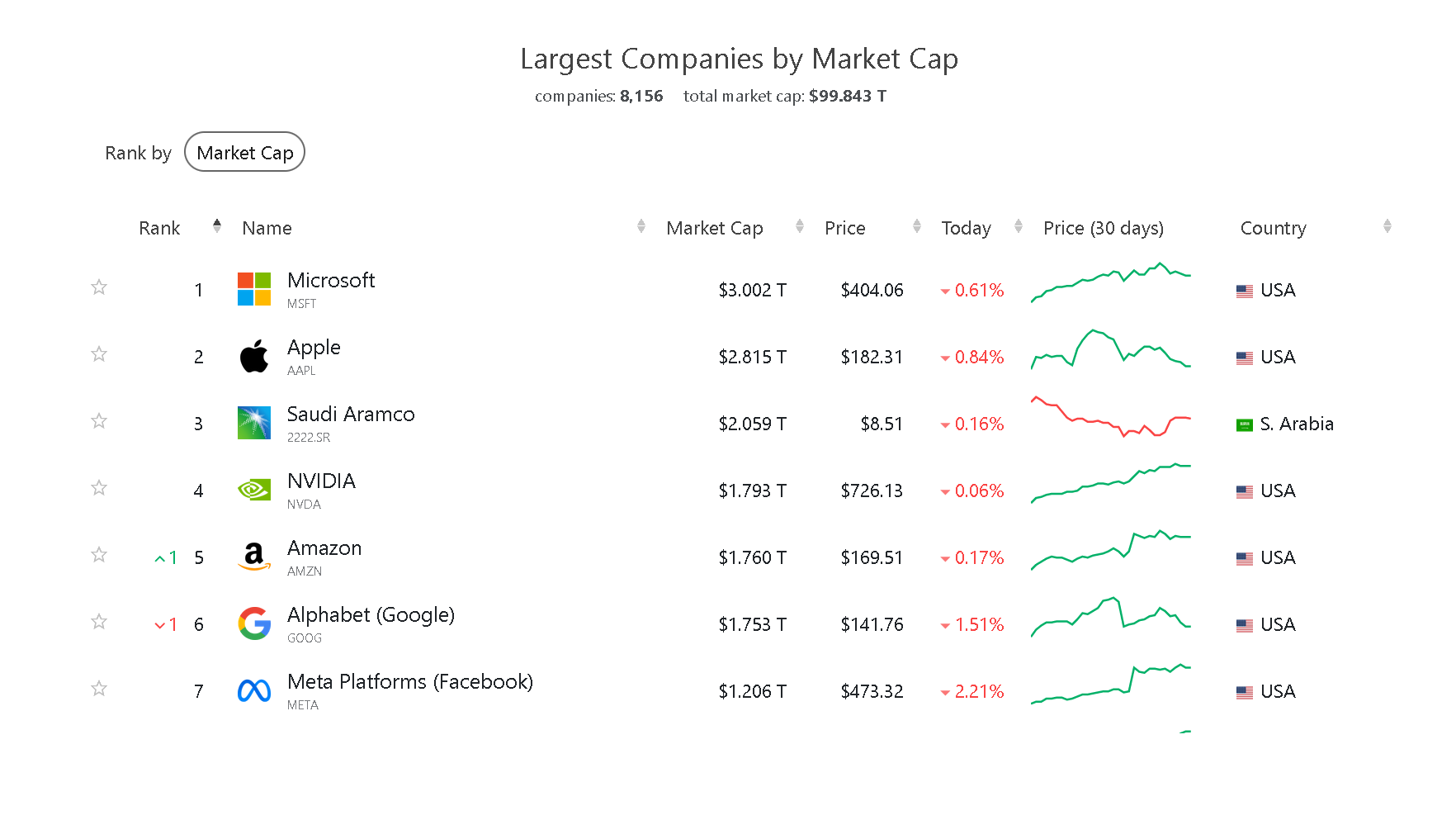

Tržní kapitalizace společnosti Nvidia na začátku února překonala hodnotu celého amerického energetického sektoru, a jak už jsme zmínili před pár dny, nechala na čas v prachu dokonce i Amazon s Googlem, respektive jeho mateřskou společnost Alphabet.

Upsal se generální ředitel Nvidie Jensen Huang ďáblu, nebo má rychlá a zběsilá jízda společnosti, jejíž akcie od začátku loňského roku udělaly 400procentní zisk a mají trojciferný poměr tržní ceny a zisku, prostší důvod?

Roční vývoj akcií Nvidia a srovnání se společnostmi, které nakrátko svým tržním oceněním přeskočila. Zdroj: TradingView

Nvidia dnes – a to především zásluhou své softwarové AI platformy CUDA, ze které se stal de facto oborový standard – kontroluje přibližně osmdesát procent trhu se špičkovými čipy pro umělou inteligenci.

Díky tomu jen od začátku roku zvýšila cenu svých akcií o čtyřicet procent, číslo už se ale letos blížilo i padesátce. Loni přitom také zrovna nezahálela a hodnotu svých akcií více než ztrojnásobila. Nvidia s sebou navíc nyní táhne nahoru celý polovodičový segment.

Největší společnosti podle tržního ocenění k datu 19. února Zdroj: Companiesmarketcap.com

Ne všichni ale sdílejí nadšení. Například „děkan valuace“ a jeden z největších světových odborníků na oceňování společností, profesor podnikových financí na Stern School of Business na New York University, se domnívá, že je Nvidia nejvíce nadhodnocenou společností z celé velkolepé sedmičky, která dnes táhne index nejbohatších amerických firem S&P 500.

Správná valuace by podle něj měla být o čtyřicet procent nižší, než je současná cena. Damodaran nezůstal jen u slov a nedávno prozradil, že akcie společnosti Nvidia, které již delší dobu držel, nyní zase pouští z ruky, tedy přinejmenším polovinu z nich.

Férovou cenu akcií by přitom viděl někde okolo 436 dolarů. Profesor na rozdíl od některých investorů, kteří nyní před oznámením výsledků společnosti za čtvrté čtvrtletí rozkolísali půlku amerického akciového trhu, nicméně není skeptický ohledně samotných růstových vyhlídek společnosti.

Jeho oceňovací model předpokládá, že společnost bude schopna v příštích pěti letech zvyšovat své tržby ročně o více než 32 procent. A Damodaran rovněž předpokládá, že Nvidia dosáhne výjimečné provozní marže ve výši čtyřiceti procent. Do ocenění se přitom značnou měrou promítá i přidaná hodnota, kterou společnost generuje z umělé inteligence.

I Damodaranův model se ale může mýlit a Nvidia může být oceněna dokonale. Potíž v takovém případě je, že jakékoli přerušení pozoruhodného růstu by pravděpodobně způsobilo masivní výprodej. I to je jeden z důvodů, proč na trhu před oznámením výsledků vládla taková nervozita.

Další otázka zní, může být vůbec vítr v zádech umělé inteligence dostatečně velký, aby dlouhodobě utáhl tak vysoké prémiové ocenění? Ne všechno je přece růžové, zákazníci společnosti se potýkají s nedostatkem komponent, zatímco vývojáři umělé inteligence čelí měsíčním čekacím lhůtám na využití procesorů prostřednictvím poskytovatelů cloudových výpočtů.

Konkurence a současní klíčoví zákazníci již nyní navíc hledají cesty, jak svoji závislost na Nvidii snížit. Své vlastní čipy pro aplikace umělé inteligence vyvíjejí dokonce technologičtí giganti, jako jsou Google a Amazon.

Právě to by ji mohlo časem poslat na podobnou trajektorii, jako se to po splasknutí dot com bubliny stalo společnosti Cisco, která tehdy obrazně řečeno poháněla celý internet. Také její akcie měly tehdy absurdní P/E (poměr tržní ceny vůči zisku), po splasknutí bubliny se propadly o osmdesát procent a společnost již nikdy svoji výlučnou pozici na trhu neobnovila.

Americká poradenská společnost Gartner, proslulá svojí průmyslovou „hype křivkou“, se domnívá, že generativní umělá inteligence, jejíž úspěch nyní pohání raketové motory Nvidiie, je právě na vrcholu přehnaných očekávání. A zde platí jednoduchá matematika, když jsou očekávání vysoká, je vysoké i riziko zklamání z výnosů.

To se pochopitelně netýká jen Nvidie, ale většiny společností úzce spojených s generativní umělou inteligencí. Jenže jen málokteré z nich nechává nyní trh tak malý prostor pro chyby. Je Nvidia géniem, který chyby nedělá? Uvidíme, podle mne je ale mnohem pravděpodobnější, že občas udělá chybu každý.

Jak se vlastně Nvidia dostala od tvorby čipů pro hry k umělé inteligenci? Zde svoji roli sehrála notná dávka vizionářství. Firma se poprvé blíže setkala s umělou inteligencí v roce 1999, kdy byl na trh uveden procesor GeForce 256, který byl schopen urychlovat výpočty strojového učení.

V roce 2006 si firma uvědomila, že je zde nevyužitá díra na trhu, a začala do umělé inteligence intenzivně investovat. Právě z té doby také pochází architektura Cuda, která umožnila využít paralelní výpočetní schopnosti grafických procesorů pro školení a výzkum. A právě díky její popularitě nyní Nvidia trhu dominuje a komplikuje konkurenci v tomto segmentu vlastní nahrazení.

Cuda na první pohled nepůsobí tak zajímavě jako samotné AI a GPU čipy, opak je ale pravdou. Jde totiž o platformu pro paralelní výpočty a rozhraní pro programování aplikací (API), které umožňuje softwaru využívat ke zpracování grafické procesory (GPU) pro všeobecné účely.

Protože si navíc dobře rozumí s běžnými programovacími jazyky a nevyžaduje tak dlouhé hodiny strávené učením specifického a složitého grafického programování, svět si ji od té doby zamiloval. Bude jí ale tato již osmnáct let stará výhoda pořád stačit?

Nvidii navíc přes veškerý současný hype neživí jen byznysová poptávka po AI čipech. Okolo čtyřiceti procent jejích příjmů je z cyklického odvětví konzumní elektroniky, tedy zejména od hráčů, kteří kupují grafické kraty s jejími čipy. Doufejme, že s tím současní investoři do akcií Nvidie také počítají a vědí, co dělají.