Pokles životní úrovně čeká v důchodu většinu Čechů. Jen málokdo si totiž dokáže naspořit dostatek prostředků, a to i když se snaží dávat si peníze stranou dlouhodobě. Většina dospělých má naspořeno nanejvýš 500 tisíc. Vůbec žádnou finanční rezervu nemá dokonce necelá třetina Čechů a každý pátý se o ni navíc ani nesnaží.

Data vyplývají z takzvaného Indexu finančního zdraví, společného průzkumu finančního zdraví České spořitelny, Evropy v datech a IPSOS, kterého se zúčastnily více než dva tisíce respondentů od osmnácti do pětašedesáti let.

Finanční rezerva přitom pomáhá zvládnout situace, kdy se člověku dlouhodobě sníží příjmy, například kvůli delší nezaměstnaností, pracovní neschopností či především vstupem do starobního důchodu.

Vyhlídky důchodové reformy nejsou v tomhle ohledu nijak pozitivní. Takzvaná velká důchodová reforma zcela jistě ovlivní důchody dnešní generace pracujících padesátníků, přinese například prodloužení věku odchodu do penze i výpočet důchodu.

I před změnou důchodové legislativy by přitom lidé měli mít na svůj důchod naspořené alespoň dva miliony korun.

„Díky tomu se v penzi vyhnou velmi prudkému poklesu životní úrovně. V důchodu s největší pravděpodobností stráví něco mezi patnácti a pětadvaceti lety – pokud tedy mají naspořené dva miliony korun, mohou ze svých úspor ročně utratit 100 tisíc, tedy 8 333 korun měsíčně. Tato částka jim doplní důchod od státu,“ vysvětluje Monika Hrubá, manažerka finančního zdraví a zákaznické zkušenosti České spořitelny.

Naprostá většina populace však na takovou částku nedosáhne, více než dvěma miliony korun disponují v rámci dlouhodobé rezervy jen čtyři procenta Čechů v předdůchodovém věku, tedy lidí mezi pětapadesáti a pětašedesáti lety.

A paradoxně příliš nepomáhá ani skutečnost, že Češi často skutečně šetří a dlouhodobou rezervu si u nás tvoří 83 procent obyvatel. Podle průzkumu si totiž zhruba polovina z nás každý měsíc dokáže odložit stranou nanejvýš tři tisíce korun, a i přes dlouhodobou snahu tak nemá našetřeno dost.

„Z Čechů, kteří si dlouhodobou rezervu tvoří, má 36 procent našetřeno méně než 100 tisíc korun, 18 procent dokonce méně než 50 tisíc korun,“ komentuje výsledky průzkumu Milan Mařík, analytik Evropy v datech. Vzhledem k tomu, že tento typ rezervy slouží k překlenutí delší doby bez příjmů anebo k velkým investicím, jako je koupě nemovitosti, se podle něj jedná o nedostačující výši.

Zdroj: Index finančního zdraví

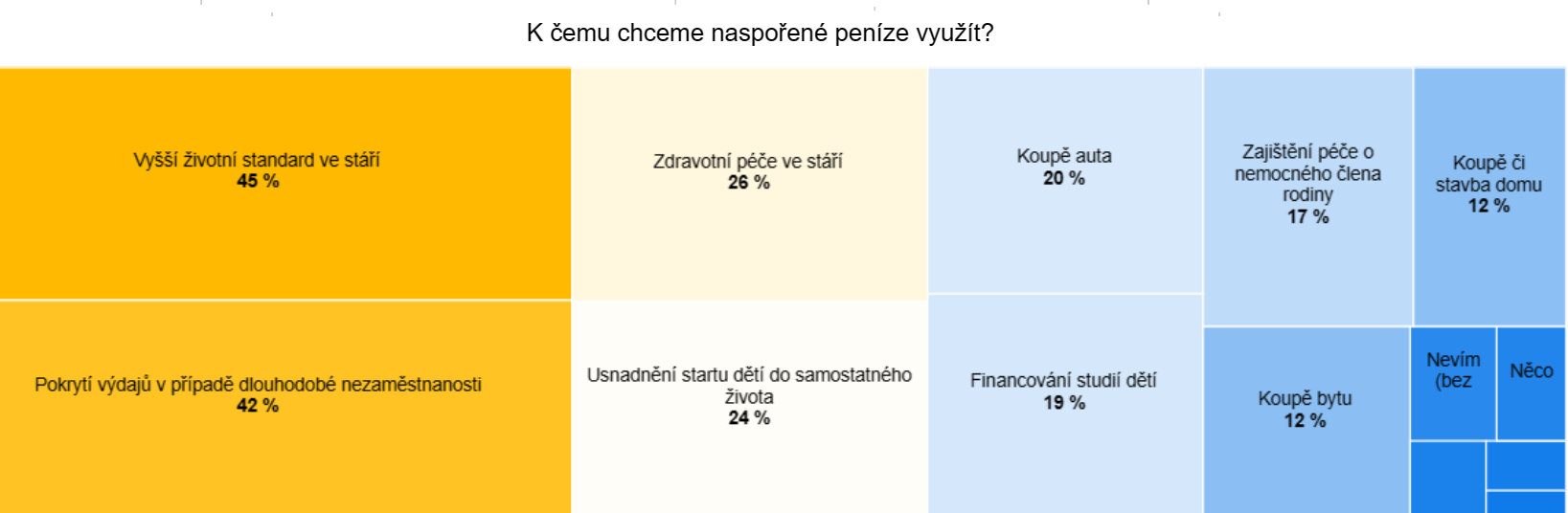

Právě tyto důvody spoření totiž podle průzkumu převažují. Téměř polovina Čechů si finanční rezervu tvoří, aby měli ve stáří vyšší životní standard nebo dokázali vyjít s penězi, pokud nečekaně ztratí práci. Další významná část pak šetří na auto nebo nemovitost. Důvodem spoření je ale i snaha o zajištění svých dětí během studia nebo v ranné dospělosti.

Průzkum odhalil i to, že 60 procent z těch, kdo nemají dlouhodobou rezervu, si v minulosti peníze šetřilo. Jejich finanční situace se ale zhoršila a peníze na spoření jim zkrátka nezbývají.

„To zapadá do celkového obrázku ekonomického vývoje Česka v posledních letech, kdy nebývale vysoká inflace výrazně zvyšuje spotřební výdaje obyvatel,“ vysvětluje Kamila Fialová, ekonomka ze Sociologického ústavu Akademie věd ČR.

Rozpočty domácností ovlivňuje kromě celkové inflace také energetická krize, přibližně patnáct procent Čechů nedokáže v současné situaci bez problému zaplatit všechny platby, nejčastěji úhrady energií.

A obecně se dá říct, že se svým měsíčním příjmem má problém vyjít 55 procent obyvatel. „Vývoj mezd totiž nedokáže trend inflace zdaleka kopírovat a dochází k celkovému reálnému propadu mezd, a tedy i příjmů velké části obyvatel,” dodává Fialová.

Zmíněná inflace navíc ukusuje finanční rezervy i těm, kdo se je snaží tvořit. Z těch, kdo si dlouhodobě spoří, si 34 procent alespoň část těchto peněz odkládá na běžný účet, 65 procent pak na spořící účet. V současném klimatu to však znamená, že o své peníze v podstatě přicházejí.

„Jen pro představu, pokud by měl někdo v roce 2000 naspořený milion korun a nebránil se proti inflaci, v roce 2022 by mu z této částky fakticky zbyla zhruba polovina,“ zaznívá ve výzkumu.

Známým faktem je, že zejména běžný účet nepokryje ani zlomek inflace, ani spořící účty však nejsou ideální. „Takové účty mají jednak nižší zhodnocení, navíc jsou hned po ruce a lidé je proto často spotřebují na běžný provoz domácnosti,“ varuje Monika Hrubá, manažerka finančního zdraví a zákaznické zkušenosti České spořitelny.

Zdroj: Index finančního zdraví

Lepší variantou mohou být podle ní například podílové fondy. Do těch pak podle průzkumu investuje 23 procent lidí. Penzijní připojištění má pak téměř polovina Čechů, kteří si spoří. Paradoxně velké oblibě v oblasti dlouhodobého spoření se těší také kryptoměny. Pomocí poměrně rizikového a volatilního aktiva si spoří každý desátý Čech.

Z dat navíc vyplývá jasný trend – zatímco mladší generace si na důchod spoří samy, starší ročníky v tomto ohledu spoléhají na stát. Zatímco více než polovina lidí ve věku od osmnácti do čtyřiadvaceti let je připraveno, že se v důchodovém věku bude muset spolehnout na své úspory, ve věkové kategorii nad pětapadesát let je to jen pětina.

Příčinou může být podle odborníků právě zmiňovaná debata nad stavem a budoucností důchodového systému. „Můžeme předpokládat, že starším lidem, kteří dlouhodobě přispívali do státního důchodového systému, nezbývá do důchodového věku dostatek času, aby se ještě stihli zajistit na důchod sami, a proto musí častěji spoléhat na stát. Mladí lidé naopak mohou lépe reagovat na současný stav,“ míní Kamila Fialová.

Obavy mladých jsou přitom zdají oprávněné. Současný důchodový systém, který jen za první čtvrtletí letošního roku skončil v rekordním deficitu 25,7 miliard korun, je totiž podle ekonomů dlouhodobě neudržitelný. Výdaje státu na důchody se navíc podle dostupných dat za posledních patnáct let zdvojnásobily.

Zatímco nyní stát dává do důchodů téměř devět procent HDP, v roce 2050 by to beze změny současného sytému bylo téměř třináct procent.