Selfmade miliardářka a někdejší šéfka Theranosu Elizabeth Holmes byla v pátek odsouzená k jedenácti letům a třem měsícům vězení za podvod na investorech. Dostane Sam Bankman-Fried nebo ředitelka Alameda Research Caroline Ellison podobnou sazbu, nebo spíš další půjčku?

A co Alex Mashinsky (Celsius), Do Kwon (LUNA), Su Zhu nebo Kyle Davies (Three Arrows Capital)? Průmysl navázaný na kryptoměny si navykl fungovat v režimu jakési bezstarostné jízdy, permanentního Woodstocku, ovšem bez nepříjemných důsledků.

Poprvé se to ukázalo na přelomu letošního jara a léta a navzdory krizovému vývoji se nic nezměnilo. Spálíte miliardy dolarů v algoritmickém stablecoinovém Ponzi schématu? Žádný problém, založíte nové a pro jistotu zmizíte z jurisdikce s fungujícím právním systémem.

Možná proto už nás ani nepřekvapí, když se v době domino efektu po kolapsu burzy FTX, který rozkolísal Solanu, Eqonex, Gemini, Crypto.com a dokonce i důvěru v největší a nejstarší bitcoinový fond Grayscale Bitcoin Trust, po měsících skrývání probouzejí k životu Zhu Su a Kyle Davies, zdánlivě nezvěstní zakladatelé dnes nechvalně známého hedge fondu Three Arrows Capital (3AC).

„My za nic nemohli, hráli jsme karty proti kasinu, je to celé vina Sama Bankmana-Frieda.“ Zhruba tak by se dal shrnout závěr z příspěvků obou zakladatelů 3AC.

„Celou dobu viděli do našich karet a používali naše vlastní peníze proti nám,“ nechal se začátkem minulého týdne slyšet Davies ve snaze přerámovat pozici zakladatelů a správců 3AC do role pouhých obětí. Prý se dokonce ani neskrývají – že Davies žije na Bali, odkud nehrozí vydání do USA, a Zhu neznámo kde, je zjevně pouhá náhoda.

Chtělo by se říci, že je to spíše chucpe, ale dotyční jsou patrně o své nevině skálopevně přesvědčení. 3AC se tak nejspíš zapíše do historie jako první zajišťovací fond, který zapomněl na svou základní funkci – hedgeovat riziko.

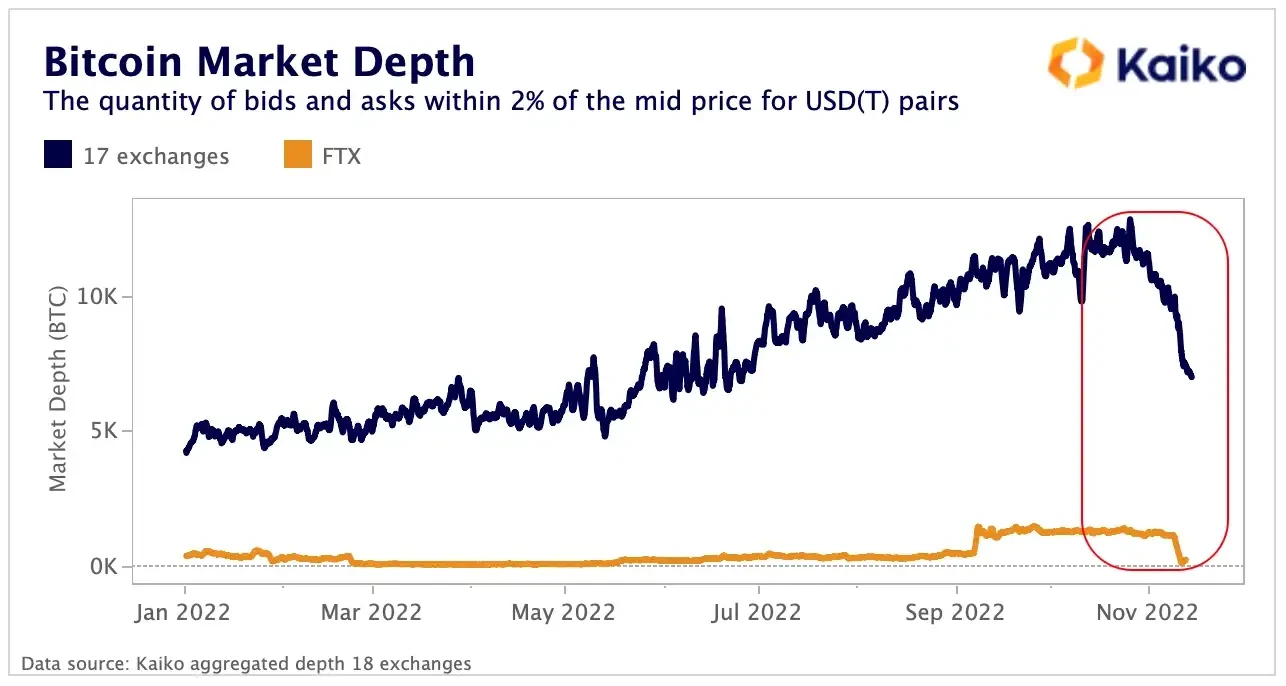

Podobný vzorec bohorovného chování, ne nepodobného akcím bankéřů před hypoteční krizí z roku 2008, se až s děsivou pravidelností opakuje napříč celým krypto trhem. Jen to dlouho nebylo kvůli dostačující likviditě vidět. Její skutečný odliv nenastal na jaře, jak se mohlo zdát, ale přichází v plné síle až nyní po pádu FTX a Alameda Research.

Nastal přitom z podobných příčin: nulového pocitu zodpovědnosti kombinovaného s falešným dojmem, že riziko je tu jenom pro ty druhé. Vyšetřování zkrachovalé burzy odhaluje až komické skutečnosti z jejího fungování, například transakce za miliony dolarů schvalované smajlíky nebo údajné utajené přesouvání klientských fondů mezi oběma společnostmi. Masivní odliv likvidity z trhu zároveň ukazuje, kolik – slovy Warrena Buffetta – nahých plavců ve vodě ve skutečnosti bylo.

Patří mezi ně i ti, kteří se tvářili celou dobu nejseriózněji. Problém odlivu navíc v případě krypta ukazuje ještě na jiný problém, který je momentálně větší potíží než mileniálský přístup k riziku. Pokud si také kladete znepokojivou otázku, jak mohl s likviditou na krypto trhu tak snadno zamávat pád subjektu, fungujícího teprve pár let, odpověď poskytla analytická společnost Kaiko.

„Krypto likviditě dominuje jen několik málo tradingových firem. Patří mezi ně hlavně Wintermute, Amber Group, B2C2, Genesis, Cumberland a zkrachovalá Alameda. Se ztrátou jednoho z největších tvůrců trhu můžeme čekat výrazný pokles likvidity, takzvaný Alameda gap,“ uvedla firma.

A na hloubce trhu – tedy schopnosti spotových burz absorbovat velké příkazy, aniž by to dramaticky pohnulo s cenou – se to již začíná projevovat. Schopnost provádět velké příkazy, aniž by se část realizovala dále než dvě procenta od středové ceny bitcoinu, klesla na nejnižší úroveň od začátku letošního června.

Nejhůře zatím dopadl order book americké burzy Kraken, který se propadl o padesát sedm procent, ušetřeni ale nezůstali ani giganti jako Binance s pětadvaceti nebo Coinbase s osmnácti procenty. Místo analogie s oceánem by tak možná lépe seděl spíš příměr k vypouštěnému rybníku a rybám na suchu.

Evgeny Gaevoy ze společnosti Wintermute, která mezi hlavní tvůrce trhu patří, to vysvětluje následovně: „Na jedné straně mají tvůrci trhu menší přístup k bitcoinovým půjčkám, protože většina věřitelů je příliš opatrná nebo to mají rovnou za sebou. Souběžně s tím tvůrci trhu agresivně snižují svou expozici vůči většině centralizovaných burz, protože nikdo si není jistý, jak velký rozsah nákazy (vyvolané FTX a pádem Alamedy – pozn. red.) ve skutečnosti je.

A které ryby se tedy plácají na suchu? Zatímco řadu z nich zatím ještě v kalné vodě nelze rozeznat, nové a nové obrysy se odhalují každý den. Nejčerstvějším přírůstkem mezi nimi je hongkongská skupina Eqonex Group. Firma kotovaná na americkém trhu Nasdaq investorům v pondělí oznámila, že u singapurského nejvyššího soudu požádala o soudní správu a ochranu před věřiteli poté, co se jí nepodařilo vyřešit krátkodobý nedostatek finančních prostředků.